Fagron gaat met de pet rond bij beleggers. Het Nederlands-Belgische farmacieconcern moest een groot verlies pakken op twee net overgenomen Amerikaanse bedrijven. De gaten in de balans moeten nu gedicht worden door een aandelenuitgifte. De belangrijkste aspecten van de reddingsoperatie in zeven vragen en antwoorden.

1. Waarom is deze kapitaalronde noodzakelijk?

Fagron manifesteerde zich de afgelopen jaren als een overnamemachine. Voor honderden miljoenen euro’s werden bedrijven overgenomen veelal met geleend geld.

Maar twee in 2014 overgenomen bedrijven konden de verwachtingen niet inlossen. Kort na de inlijving van Bellevue en Freedom in 2014 werden de terugbetalingsregels voor magistrale bereidingen in de Verenigde Staten door een verzekeraar ingeperkt.

Het verdienmodel voor beide bedrijven was daardoor in één klap verdwenen. ‘Een maatregel die we niet hadden kunnen voorzien’, zo zei de nieuwe topman Hans Stols begin mei tegen ontstemde Fagron-beleggers. Stols is de opvolger van Ger van Jeveren, die ruim twintig jaar boegbeeld van Fagron was en halverwege december opstapte, niet lang na de onheilstijding.

Van Jeveren en de inmiddels ook vertrokken financiële man Jan Peeters financierden de overnames met schulden. Schulden op zichzelf hoeven geen probleem te zijn, zolang er maar voldoende geld binnenstroomt om aan de verplichtingen te kunnen voldoen.

En daar ging het dus mis na de ommezwaai bij de Amerikaanse verzekeraar. Fagron kon niet langer voldoen aan haar schuldafspraken, een maximale verhouding tussen nettoschuld en het bedrijfsresultaat (rebitda) van 3,25.

Het farmaciebedrijf startte daarop een zoektocht naar nieuw geld om de balans te stutten. In totaal moet er 218 miljoen euro worden bijgestort. Dit bedrag wordt direct doorgesluisd naar de huisbanken en andere schuldeisers als aflossing op uitstaande leningen.

2. Fagron vraagt niet alleen om extra geld via een claimemissie maar heeft ook onderhands kapitaal opgehaald bij een paar grote partijen. Waarom?

Voorafgaand aan de huidige claimemissie heeft Fagron via de private plaatsing al ongeveer 130 miljoen euro opgehaald. Fagron zegt het voor de stabiliteit van het bedrijf belangrijk te vinden om een aantal lange termijn aandeelhouders te hebben met een stevig aandelenbelang.

Het belang van deze private beleggers zoals Waterland, Filip Balcaen, Marc Coucke en Midlin komt op 47,19 procent. Kleine aandeelhouders zijn dus sinds die onderhandse plaatsing goed voor de resterende 52,81 procent.

Alle huidige aandeelhouders ontvangen zogeheten claimrechten waarmee ze kunnen intekenen op nieuwe Fagron-aandelen. Alle claimrechten die particuliere beleggers niet gebruiken, gaan naar Waterland en Balcaen die daarmee extra stukken zullen kopen.

Het is hierdoor goed mogelijk dat het belang van deze partij boven de 30 procent drempel komt. Volgens de Nederlandse overnameregels moet die partij dan een verplicht bod uitbrengen op alle uitstaande aandelen, maar de investeringsmaatschappij heeft hiervoor een vrijstelling gekregen.

3. Waren er geen andere mogelijkheden dan nieuwe aandelen uitgeven?

In eerste instantie is geprobeerd het hele bedrijf te verkopen. Lange tijd was de leverancier van apothekersmateriaal, destijds nog onder leiding van Van Jeveren, naar eigen zeggen met een vijftal partijen in gesprek.

De namen van diverse investeringsmaatschappijen deden de ronde, waaronder Cinven, Bain, Waterland en CVC. Maar eind november vorig jaar bleek dat die piste geen kans van slagen had. Vervolgens verlegde het Fagron-bestuur de aandacht naar het versterken van het buffervermogen door middel van een aandelenuitgifte. Van Jeveren was even daarvoor al vertrokken.

4. Hoe zien de nieuwe bankafspraken eruit?

Na de aandelenuitgiften zal de nettoschuld dalen tot ongeveer 318 miljoen euro. In 2015 bedroeg de bedrijfsresultaat 106,5 miljoen euro en zou de schuldratio gedaald zijn tot ongeveer drie. Maar dit jaar zal het bedrijfsresultaat waarschijnlijk wel een stuk lager uitkomen.

De meest recente analistentaxaties wijzen volgens dataleverancier Bloomberg op een bedrijfsresultaat van 88 miljoen euro voor het lopende boekjaar en 98 miljoen voor 2017. Volgens de nieuwe bankafspraken mag Fagron tot juni 2018 tijdelijk boven een schuldratio van 3,25 uitkomen. Daarna is die ratio weer het absolute maximum.

Voor beleggers is verder belangrijk dat dividend er even niet inzit. Een uitkering over het jaar 2017 is bovendien alleen toegestaan als het verhoudingsgetal nettoschuld ten opzichte van bedrijfsresultaat onder de 3,25 keer uitkomt.

5. Hoe ziet de claimemissie eruit?

Aandeelhouders die bij het slot van de handel op 16 juni 2016 aandelen Fagron in bezit hadden, hebben het recht om voor elke bestaande 16 aandelen Fagron in te tekenen op 5 nieuwe aandelen met bijbetaling van 5,16 euro per aandeel.

Een rekenvoorbeeld. Stel u had op 16 juni 2016 1000 aandelen ter waarde van 7,34 euro (de slotkoers op die dag). U kunt dan dus intekenen op - afgerond - 312 nieuwe aandelen (1000/ 16) maal 5. Dit kost deze beleggers dan 312 * 5,16 euro per aandeel, ofwel 1610 euro.

Beleggers die niet willen inschrijven op de claimemissie kunnen hun claimrechten verkopen op de beurs.

Op het moment van schrijven is ieder claimrecht 0,79 euro waard bij een beurskoers van het aandeel van 7,66 euro. In theorie maakt het niet uit of beleggers hun claimrechten uitoefenen of verzilveren op de beurs. Het kan soms voorkomen dat de claimkoers afwijkt van de theoretische waarde van de claim.

Beleggers moeten een keuze maken tussen een van beide mogelijkheden. Beleggers hebben tot uiterlijk 1 juli de tijd om of in te schrijven op nieuwe aandelen of de claimrechten te verkopen.

Wie niet tijdig inschrijft op nieuwe stukken of juist de rechten te verkopen, kan mogelijk met lege handen staan. Gelukkig voor beleggers bieden de banken en brokers wel veelal aan om onder inhouding van een zeker percentage de rechten automatisch aan het eind van de handel alsnog te verkopen.

6. Wat gebeurt er met opties?

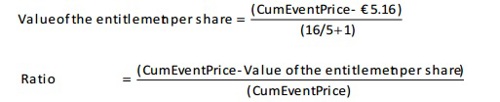

De uitstaande opties op Fagron zijn voor de claimemissie aangepast volgens de ratiomethode.

Dit zorgt ervoor dat de uitoefenprijs ook na de emissie in lijn blijft met de koers van het aandeel. Daarnaast wordt ook de contractgrootte aangepast zodat de economische waarde van de optie gelijk blijft aan de situatie voor de claimemissie.

De ratio wordt als volgt berekend:

De cum event prijs bedroeg 7,34 euro. De ratio kwam hiermee uit op 0,92928507. Met deze ratio zijn zowel de uitoefenprijzen als de contractgrootte aangepast. Omdat het aantal onderliggende aandelen door de ratio boven de 100 aandelen stijgen (100/0,92928507) is een extra contract geïntroduceerd met 8 onderliggende aandelen. Op de website van Euronext kunnen beleggers de handelsberichten bekijken met alle wijzigingen van hun optieseries.

7. Is de opbrengst van de beide emissies voldoende voor Fagron?

Hoewel Fagron na de claimemissie nog altijd niet genoeg geld heeft om alle schuldverplichtingen af te betalen zit het bedrijf naar eigen zeggen veilig. Zo zal de kasstroom uit de verkoop van apotheekmaterialen voldoende moeten zijn om genoeg geld in kas te hebben om alle in 2017 aflopende leningen terug te betalen ter hoogte van 288 miljoen euro.

Fagron geeft verder aan momenteel nog ongeveer 40 miljoen euro in kas te hebben die het eventueel kan gebruiken voor het terugbetalen van schulden als de kasstroom onverhoopt lager uitvalt dan voorzien.

Beleggers in de verhandelbare 4,75% Fagron 2017 obligatie, goed voor 225 miljoen euro van het af te lossen bedrag van 288 miljoen euro maken zich inmiddels afgaande op het gedaalde effectieve rendement en de weer boven pari gestegen koers een stuk minder zorgen over de kansen op aflossing.

Met de emissieopbrengst van 218 miljoen euro denkt Stols een juiste balans te hebben gevonden tussen de positie richting banken aan de ene kant en een niet nog grotere verwatering richting aandeelhouders.

Fagron heeft daarnaast weinig ruimte voor overnames en richt zich de komende tijd dan ook volledig op organische groei die moet komen uit de reeks gedane investeringen in de VS, Nederland, Zuid-Afrika en andere delen van de wereld.