Shell blijkt nu ook bij een olieprijs van 50 dollar voldoende cash binnen te harken om dividend te betalen en schulden af te lossen. Maar voor een fatsoenlijk rendement op geïnvesteerd vermogen is een aanzienlijk hogere olieprijs nodig.

Topman Ben van Beurden lijkt enige trots over de op het oog sterke tweede kwartaalcijfers van Shell nauwelijks te kunnen onderdrukken.

In dit filmpje laat de hoogste baas van Shell duidelijk weten dat de olie- en gasgigant ook in een wereld met een lage olieprijs bestaansrecht heeft.

“We laten zien dat Shell een solide trackrecord heeft met een operationele kasstroom van 38 miljard dollar over de laatste 12 maanden bij een olieprijs die lager was dan 50 dollar”, aldus Van Beurden. De laatste keer dat Shell een geldstroom van vergelijkbare omvang realiseerde was in 2014, voor de extreme verslechtering van oliemarkten dus.

Van Beurden wijst er in het filmpje verder fijntjes op dat het dividend nu al vier kwartalen achter elkaar gedekt wordt door de kasstroom. Onder veel beleggers is er grote onrust over de houdbaarheid van de uitkering. Zeker vanaf halverwege vorig jaar toen de schuldenlast als gevolg van de overname van BG Groep begon te knellen en Shell haar dividend alleen kon betalen door schulden aan te gaan.

Shell geeft donderdag aan de kwartaaluitkering van 0,47 dollar intact te laten, hetgeen zich vertaalt in een dividendrendement van bijna 7 procent op jaarbasis.

Normaal gesproken geeft een extreem hoog dividendrendement aan dat beleggers twijfelen of de uitkering wel houdbaar is. Is dit ook bij Shell aan de hand, of er speelt er iets anders?

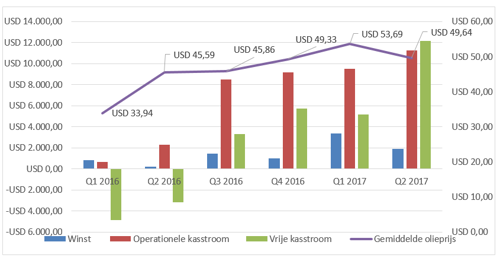

Winst en cash

De enorme kloof tussen winst en kasstroom springt eruit in de cijfers van Shell. In het tweede kwartaal steeg de winst met maar liefst 703 procent tot circa 1,9 miljard dollar ten opzichte van dezelfde periode vorig jaar. Vooral de downstreamtak (onder andere: raffinage, chemie en verkoop van olieproducten) bleef profiteren van kostenbesparingen en de lage olieprijs die als grondstof dient voor raffinagefabrieken.

De winst van net geen 2 miljard dollar mag geëxplodeerd zijn, de zogeheten operationele kasstroom – plat gezegd de cash die daadwerkelijk binnenkomt door olie en gas op te pompen en te verkopen – lag met 11,3 miljard dollar nog altijd een factor 6 hoger.

Het verschil is voor het grootste deel te verklaren door puur boekhoudkundige afschrijvingen op fabrieken en materieel en (pijnlijke) afwaarderingen op projecten van bij elkaar 6,2 miljard dollar. Die post levert een dikke min op in de winst-en-verliesrekening, maar er verlaat geen dollarbiljet de onderneming. “Non-cash” zoals dat in het jargon heet.

Daarnaast zorgt een verbetering van het werkkapitaal – het saldo van de verandering in voorraden, te betalen en te incasseren rekeningen - voor een plus van 2,3 miljard dollar. Uit de stevige daling van de debiteurenpost op de balans blijkt dat er bij klanten op aangedrongen is om rekeningen eerder te betalen.

Succesvolle verkopen

Als van de operationele kasstroom de investeringen – bijvoorbeeld zoektocht naar nieuw olie en onderhoud van chemie- en raffinagefabrieken – worden afgetrokken blijft de zogeheten vrije kasstroom over.

Die geldstroom is cruciaal omdat hier het dividend van betaald moet worden. Voor een kapitaalintensief bedrijf als Shell is de investeringskasstroom normaal gesproken zwaar negatief. Maar in het tweede kwartaal kon Shell een plus van 872 miljoen dollar inboeken: Shell investeerde weliswaar 5,7 miljard dollar, maar kon ruim 6,5 miljard dollar op haar rekening bijschrijven door de verkoop van activiteiten. Zo deed Shell recent de oliezanden in Canada en dichter bij huis de Noordzee-activiteiten van de hand.

Hierdoor ontstond in het tweede kwartaal de uitzonderlijke situatie dat de vrije kasstroom (12,2 miljard dollar) hoger was dan de operationele kasstroom (11,3 miljard dollar).

Iedereen begrijpt dat permanente verkoop van activiteiten geen houdbaar verdienmodel is. Desalniettemin waren beleggers opgelucht. Er was in de markt grote twijfel of Shell’s plan om in het huidige lage olieprijsklimaat voor 2018 voor 30 miljard dollar aan bezittingen te verkopen zou slagen. Inmiddels is Shell ruim over de helft van dit zogenaamde disposal program.

Kostenbesparingen en minder investeren moeten de vrije kasstroom verder op peil houden. Om een idee te geven: Shell is dit jaar van plan rond de 25 miljard dollar te investeren, in 2014 was dat nog ruim 45 miljard dollar.

Cashkampioen

Een analyse van de laatste 1,5 jaar laat zien dat in de laatste 4 kwartalen de kasstroom ruim boven de winst lag.

Grafiek: Laatste vier kwartalen structureel meer cashflow dan winst

De vrije kasstromen waren ruim voldoende om de cashdividenden –die tussen de 2,3 en 2,9 miljard schommelden de afgelopen vier kwartalen – te kunnen betalen.

De cash die niet nodig was voor dividend werd aangewend om de schuldenlast te verminderen. De nettoschuld (kort gezegd schulden minus cashpositie) daalde in de laatste drie kwartalen van 77,8 miljard dollar tot 66,4 miljard dollar. De zogeheten gearing – nettoschuld als percentage van het totale kapitaal – daalde in die periode met bijna vijfprocentpunt tot circa 25 procent.

De lagere schuldgraad is positief voor beleggers, want Shell heeft aangeven te willen denken over het einde van het zogeheten scripdividend als de gearing in de buurt komt van 20 procent. Een aanzienlijk deel van de beleggers ontvangt Shell’s dividend niet in contanten, maar in vers bijgedrukte (scrip)aandelen.

Mede door dit beleid nam het aantal uitstaande aandelen in de laatste 2,5 jaar met ongeveer 16 procent toe tot 4,5 miljard stukken. Dat Shell’s winsten over steeds meer aandelen uitgesmeerd moeten worden is veel beleggers een doorn in het oog. In de persconferentie maakte Shell-cfo Jessica Uhl nog eens duidelijk dat zij “liever eerder dan later” af wil van dit scripdividend.

Werk aan de winkel

Shell mag mogelijk wat zorgen bij beleggers over de houdbaarheid van het dividend en de knellende schuldenlast hebben weggenomen, er is nog genoeg werk aan de winkel.

De oliegigant slaagt er al bijna 5 jaar niet in om een fatsoenlijk rendement op geïnvesteerd kapitaal te halen. Shell’s winsten en kasstromen van miljarden ogen imposant, maar het bedrijf investeerde ettelijke honderden miljarden in olie- en gasvelden en fabrieken om die winst te behalen (halverwege 2017 bedroeg de post geïnvesteerd kapitaal maar liefst 287 miljard dollar).

Het rendement op geïnvesteerd kapitaal (ROIC) steeg van 3,3 procent in het eerste kwartaal naar 4,2 procent in het tweede kwartaal. Dit percentage is ver verwijderd van een rendement dat enigszins acceptabel is voor de kapitaalverschaffers van de oliegigant. En Shell’s eigen doelstelling voor het jaar 2020 ligt op ten minste 10 procent.

Het laatste jaar dat dit percentage werd behaald was in 2012. De ROIC was toen 13,6 procent.

Shell wil het rendement opkrikken door in de kosten te blijven snoeien, goedkoper en slimmer te investeren en afscheid te nemen van laag-renderende activiteiten. De realiteit is echter dat de oliegigant een aanzienlijk hogere olieprijs nodig heeft om de horde van 10 procent te kunnen slechten. Shell geeft zelf aan dat de olieprijs hiervoor ten minste 60 dollar moet staan.

Het feit dat de energiereus een aanzienlijk hogere olieprijs nodig heeft om een acceptabel – maar zeker niet uitzonderlijk – rendement van 10 procent te realiseren is waarschijnlijk een belangrijke reden voor de lage waardering en het hoge dividendrendement van het aandeel.

Het dividend van bijna 7 procent is mogelijk na vandaag een stukje zekerder, maar op een verhoging van de uitkering en koersstijgingen hoeven beleggers niet te rekenen zolang de ROIC en het waardecreërend vermogen ondermaats blijven en de olieprijs laag blijft.