Shell wil duidelijk een krachtig signaal afgeven met de aankondiging van een record-aandeleninkoopprogramma. Maar doordat het programma keer op keer op de lange baan is geschoven lijkt nu de hoofdprijs voor aandelen te moeten worden betaald.

Bij de cijferpresentaties in de laatste jaren was er één vraag die zeker gesteld ging worden: wanneer gaat Shell haar belofte uit 2015 inlossen?

Om de overname van het Britse BG langs aandeelhouders te loodsen, beloofde topman Ben van Beurden destijds om voor 2020 ten minste voor 25 miljard dollar aan eigen aandelen in te kopen. Dit om – in zijn woorden – de stijging van Shell’s aandelenkapitaal als gevolg van de BG-deal te compenseren.

Ondanks de oplopende olieprijs, hogere kasstromen en een steeds minder zwakke balans bleef CFO Jessica Uhl telkens “nee” verkopen, en de datum waarop het programma zou starten werd keer op keer uitgesteld.

Tot deze week donderdag dus. Ondanks tegenvallende tweede kwartaalcijfers begint Shell met het aandeleninkoopplan. De komende 3 maanden zal voor 2 miljard dollar aan aandelen uit de markt gehaald worden.

Maar moeten beleggers wel zo blij zijn met het inkoopprogramma?

Prioriteiten

Waar Shell een betrouwbare partner is als het gaat om dividend – sinds de Tweede Wereldoorlog wordt onafgebroken dividend uitgekeerd – komt het beleid ten aanzien van het opkopen van eigen aandelen een stuk labieler over.

Als gevolg van een knellende balans door de dure BG-overname en almaar kelderende energieprijzen werden aandeleninkopen fors teruggeschroefd in 2015, en vanaf begin 2016 tot vandaag zelfs helemaal tot nul gereduceerd.

Shell is altijd duidelijk geweest over haar prioriteiten. Aandeleninkopen en (extra) investeringen zou de oliereus pas overwegen na significante schuldreductie en een volwaardig dividend in cash.

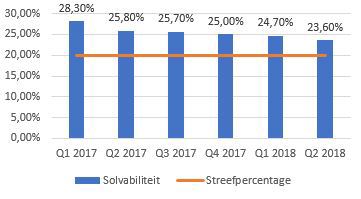

Allereerst moesten winsten worden aangewend om de verzwakte balans te versterken, waarbij een schuldgraad van 20 procent eerst “in het zicht” moest zijn. Hoewel het de goede kant op gaat, moeten er overigens bij een ratio van 23,6 procent eind tweede kwartaal nog ettelijke miljarden aan schuld worden afgebouwd om op dit streefpercentage te komen.

Shell’s schuldenratio kruipt naar 20 procent

Desalniettemin stelt ceo Van Beurden: “onze vooruitzichten op de vrije kasstroom en de vooruitgang die we hebben gemaakt om onze balans te versterken geven ons het vertrouwen om het aandeleninkoopprogramma te starten”.

Shell’s tweede prioriteit was het stopzetten van het zogeheten scripdividend, oftewel het feit dat Shell sinds 2015 een deel van het dividend in plaats van in harde cash in bijgedrukte aandelen uitbetaalde. Begin dit jaar zette cfo Jessica Uhl een streep door dit scripdividend.

Kostbaar geduld

Er valt begrip op te brengen voor het prioriteitenlijstje van ceo Van Beurden en cfo Uhl. Voor cadeautjes aan aandeelhouders is pas ruimte als de balans het kan dragen.

Maar het gevolg is een procyclisch beleid, oftewel aandelen inslaan het duur is, en hiermee stoppen als er ramsjkoersen op de borden staan. Of erger: aandelen uitgeven op bodemniveaus zoals begin 2016 om de overname van BG te financieren (koers rond die tijd onder de 18 euro).

Ondanks de iets gedaalde beurskoers noteert Shell in de middaghandel rond de 29,50 euro. Dat is akelig dicht in de buurt van de all time high van 31,35 euro die in mei dit jaar werd neergezet.

Voor het idee: begin 2016 schommelde de koers rond de 14 euro. Een investering van Shell in eigen aandelen had toen een (theoretisch) rendement voor achterblijvende aandeelhouders had opgeleverd van maar liefst 34 procent per jaar. Indien Shell toen aandelen ingeslagen had, zou het meer dan een vijfde van het aandelenkapitaal kunnen intrekken, tegenover nog geen 9 procent bij de huidige marktwaarde van rond de 280 miljard dollar.

Toegegeven, een inkoopprogramma op het dieptepunt van de oliecrisis was gezien de gehavende balans, de geïmplodeerde olieprijs en de gebrekkige vooruitzichten ronduit krankzinnig geweest, er was immers ook al hoge onzekerheid rondom de houdbaarheid van het dividend.

Maar een analyse van de laatste 18 jaar laat zien dat Shell kampioen is als het gaat om op het verkeerde moment aandelen inkopen. Ook in 2003, 2009 en 2010 werden aandeleninkooppgramma’s stilgelegd, terwijl dat – natuurlijk achteraf gezien – ideale momenten waren om juist aandelen op te kopen.

Shell’s aandeleninkoopbeleid staat haaks op principes goed koopmanschap

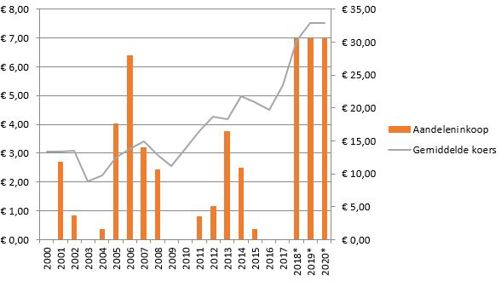

*Gegevens samengesteld met data van Bloomberg en jaarverslagen. De aandeleninkoop over 2018, 2019 en 2020 betreft de totale aangekondigde inkoop in euro’s gelijk verdeeld over drie jaar. Voor de koers van 2018 en 2019 is het (consensus) koersdoel van analisten genomen. Aandeleninkopen in miljarden euro’s.

Shell 2.0

Gezien Shell’s historie is begrijpelijk dat aandeelhouders ongeduldig werden, en aandringen om cash terug te laten vloeien middels inkopen van aandelen. De oliecrisis heeft pijnlijk blootgelegd dat Shell in het laatste decennium tientallen miljarden dollars over de balk heeft gesmeten.

Zo werden in de laatste jaren boringen op Alaska gestaakt, schalieactiviteiten in de Verenigde Staten en Canada afgeschreven of de deur uitgedaan en was er ook nog sprake van forse kostenoverschrijdingen op megaprojecten.

Zelfs tegen de huidige bijna recordkoers is het bij een koers-winstverhouding van rond de 12,5 redelijk uit te gaan van een rendement van rond de 8 procent op een investering in eigen aandelen (rendement is omgekeerde koerswinst-verhouding, 1/12,5).

In ieder geval spaart CFO Uhl voor elk aandeel dat wordt ingekocht ieder kwartaal de dividenduitkering uit die nu optellen tot 5,5 procent op jaarbasis.

De vraag is echter of het wantrouwen van beleggers over het investeringsbeleid van het Shell-management nog steeds gegrond is.

Topman Van Beurden lijkt onverschrokken discipline uit te willen stralen als het gaat om investeringen. Tot 2020 zullen de investeringen in de zoektocht naar olie en gas, raffinage en chemiefabrieken tussen de 25 en 30 miljard dollar bedragen. Dit mag minder maar nooit meer zijn (ook al gaat de olieprijs weer door het dak). Dit is ten minste 40 procent minder dan de bijna 50 miljard dollar die Shell en BG groep gezamenlijk in 2014 spendeerden.

Vooral door investeringen die alleen rendeerden bij hoge olieprijsniveaus werd een streep gezet. Ook het programma van 30 miljard dollar om matig renderende activiteiten te verkopen is volgens Van Beurden inmiddels zo goed als afgerond, en Shell is verder goed op weg om kosten te verlagen door in overhead te snijden en processen te standaardiseren.

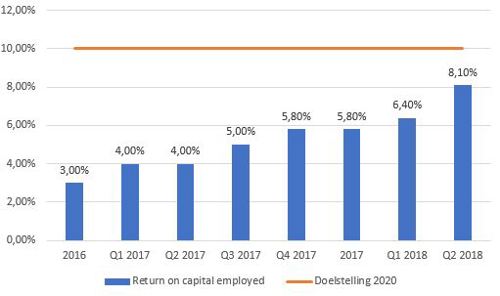

De maatregelen moeten de oliegigant niet alleen bestendiger maken tegen lagere energieprijzen – Shell zegt bij haar diepwateractiviteiten in de Golf van Mexico bijvoorbeeld al quitte te spelen bij een olieprijs van 45 dollar – ook geven de maatregelen het rendement op geïnvesteerd kapitaal een stevige impuls (ROCE, return on capital employed).

Shell’s rendement klimt langzaam naar het doel van 10 in 2020

Balansoefening

De trend van Shell’s ROCE is duidelijk omhoog, en de doelstelling van 10 procent in 2020 komt steeds dichterbij.

Hoewel one offs – denk aan het desinvesteringsprogramma – zaken vertroebelen, is het aannemelijk dat de meest recente investeringen – elk jaar een kleine 10 procent van het totale geïnvesteerde kapitaal van 284 miljard dollar – (aanzienlijk) rendabeler zijn dan het gemiddelde rendement van de groep van 8,1 procent.

Ondanks alle zeperds in het verleden, roept het de vraag op of Shell niet beter overtollig cashgeld kan aanwenden om in de toekomst te investeren, in plaats van dure aandelen terug te kopen. Shells inkoopbelofte van 3 jaar geleden was briljant bij de aandelenkoers op dat moment, maar is vandaag een stuk minder interessant.

| Wat verder opviel in het tweede kwartaal |

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |