Kendrion lijkt zich weinig aan te trekken van de spelregels voor goed ondernemingsbestuur. Een jaar geleden keurden aandeelhouders een nieuw beloningsbeleid bij Kendrion goed, maar nu al wordt gemorreld aan de gemaakte afspraken. Topman Van Beurden krijgt zicht op een hogere beloning, zo verduidelijkte een opmerkelijke nagekomen mededeling in aanloop naar de aandeelhoudersvergadering.

“De complexiteit verminderen”. Dat was een van de argumenten die de commissarissen van Kendrion vorig jaar gaven om het nieuw beloningsbeleid te rechtvaardigen.

Nauwelijks twaalf maanden verder is van dat goede voornemen weinig terechtgekomen. Topman Joep van Beurden, die in de vergadering van 8 april aanstaande voor een nieuwe termijn van vier jaar benoemd hoopt te worden door de aandeelhouders, ziet zijn beloningspakket nu al naar boven bijgesteld.

De hoogste baas bij Kendrion, die ook commissaris is bij het digitale betaalbedrijf Adyen, ontvangt vanaf volgend jaar 550 duizend euro basissalaris in plaats van de 490 duizend euro die hij vorig jaar kreeg.

Ten aanzien van de jaarbonus zal Van Beurden als hij precies de doelstelling haalt niet 40 procent maar 60 procent van zijn salaris ontvangen (“at target performance”). Ook de lange termijnbonus wordt licht opwaarts bijgesteld.

Kendrion ziet deze aanpassingen blijkbaar niet als nieuw beleid, aangezien aandeelhouders niet gevraagd werd separaat hun goedkeuring te geven.

Uiteindelijk heeft Kendrion een “addendum” op deze agenda gestuurd waarin meer informatie staat.

Aandeelhouders krijgen echter niet de kans om hun zeggenschap te laten gelden over de aanpassingen. De beloningsverhoging is nu gekoppeld aan de herbenoeming van de topman.

Daarmee lapt Kendrion de gebruikelijke regels voor goed bestuur aan zijn laars.

Goochelen met doelstellingen

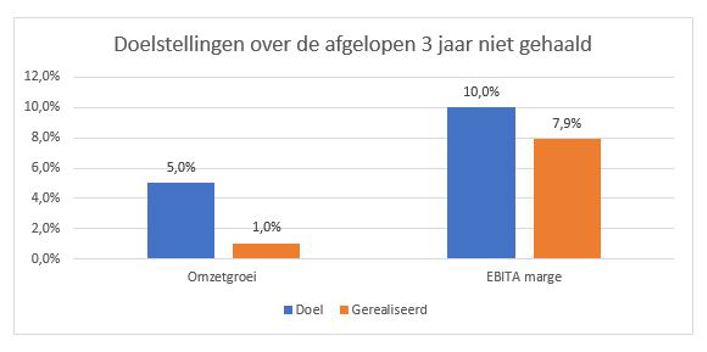

Het gemarchandeer met beloningen is niet de enige kwestie bij Kendrion. De onderneming leek de drie jaren terug gelanceerde doelstellingen voor 2018 gemakkelijk te halen, maar faalde uiteindelijk vanwege de malaise in de automobielsector, waarvan Kendrion sterk afhankelijk is.

De malaise is terug te zien op de beurs: de koers van het aandeel uit de smallcap-index stond begin 2018 nog boven de 40 euro, daar is nu minder dan 20 euro van over.

Waar de winstgevendheid vorig jaar op 10 procent had moeten landen bleef deze steken op 7,9 procent (ebita, winst voor belastingen, rente en afschrijvingen op immateriële activa). De (organische) omzetgroei was over deze periode minder dan een procent per jaar, terwijl het doel gemiddeld 5 procent was.

In 2018 daalden de verkopen zelfs met 2,9 procent tot circa 450 miljoen euro.

Gegoochel

In augustus vorig jaar presenteerde Kendrion twee nieuwe financiële doelstellingen voor 2023.

Het is vreemd dat één van deze targets al zo’n beetje binnen lijkt (de margedoelstelling), terwijl de andere juist mijlenver weg lijkt (het rendement op geïnvesteerd kapitaal, ROI).

In 2023 wil Kendrion een marge halen van 15 procent. Dat lijkt ambitieus, afgezet tegen de oude doelstelling van 10 procent, maar nu kijkt Kendrion niet langer naar de ebita maar naar de ebitda. Kort gezegd mag bij de laatste de afschrijvingen op onder andere machines ook bij het resultaat opgeteld worden (“depreciation”). De afschrijvingen bedroegen vorig jaar 23,1 miljoen euro, oftewel net iets meer dan 5,2 procent van de omzet.

De doelstelling voor 2023 mag dan iets anders verpakt zijn, in feite is deze dus gelijk aan die van vorig jaar. Maar nu krijgt Van Beurden nog eens vijf jaar extra om dit doel te realiseren.

Kendrion geeft als verklaring voor de aanpassing van ebita naar ebitda dat de onderneming is gevraagd “om de getallen beter vergelijkbaar te maken met andere bedrijven”.

ROI ambitieuzer

De ROI-doelstelling van 20 procent tegen 2023 oftewel de bedrijfswinst (hier wel de ebita!) gedeeld door het geïnvesteerde kapitaal, oogt een stuk ambitieuzer. Kendrion behaalde een ROI van 12,4 procent in 2018.

De ROI kan opgeknipt worden in twee zogenaamde waardedrijvers: winstmarge (ebita/omzet) en kapitaalproductiviteit (omzet/geïnvesteerd kapitaal).

Het rendement van vorig jaar van 12,4 procent, bestond uit een ebita marge van 7,9 procent en een kapitaalproductiviteit van 1,6 (7,9 procent maal 1,6 procent is 12,4 procent).

|

Ontwikkeling ROI in de laatste 5 jaar |

2014 |

2015 |

2016 |

2017 |

2018 |

Target 2023 |

|

Ebita/omzet |

7,7% |

5,8% |

7,0% |

8,1% |

7,9% |

10,0% |

|

Omzet/geïnvesteerd kapitaal |

1,7 |

1,7 |

1,8 |

1,7 |

1,6 |

2 |

|

Rendement op geïnvesteerd kapitaal |

13,0% |

10,2% |

12,3% |

13,9% |

12,4% |

20% |

*Kendrion geeft alleen een ROI-doel voor 2023 en geen guidance ten aanzien van de omzet/geïnvesteerd kapitaal en de marge.

Om in de buurt van de beoogde 20 procent te komen moeten beide drivers aanzienlijk verbeteren tot percentages die in de laatste jaren nimmer werden behaald.

Aangezien al flink in de kosten is gesnoeid – de operationele kosten daalden ruim 20 procent sinds 2015 – en Kendrion efficiënter is gaan produceren – fabrieken in bijvoorbeeld Mexico, Brazilië en India sloten hun deuren – lijkt onvermijdelijk dat verbetering nu uit hogere verkopen moet komen.

Als de omzet flink oploopt kan Kendrion profiteren van schaalvoordelen waardoor zowel de marge als de kapitaalproductiviteit snel kan verbeteren.

Maar juist de groei blijkt al jaren de achilleshiel van het bedrijf.

Het is veelzeggend dat Kendrion het niet aandurft om met omzetgroeiverwachtingen naar buiten te treden. Analisten houden rekening met aanblijvende malaise en dit jaar een verdere daling van de omzet. In de jaren daarna wordt een groei van 3 procent verwacht.

Topman Van Beurden heeft hogere percentages nodig om de ROI doelstelling in 2023 te kunnen realiseren.