Van opgejaagd wild tot zelfbewuste speler die de prestaties van de concurrentie nadert. AkzoNobel mag eerder gedane beloften over groei nog niet hebben ingelost, het verfconcern komt dicht in de buurt.

Met kunst- en vliegwerk wist AkzoNobel drie jaar geleden de overname-avances van de Amerikaanse branchegenoot PPG af te weren. Om aandeelhouders tevreden te houden deed het verfconcern een dure belofte. Eind 2020 moest de operationele winstmarge (return on sales, ROS) op 15 procent uitkomen. Het rendement op geïnvesteerd kapitaal moest ook flink omhoog, naar 25 procent. Dat de onderneming die doelstellingen niet ging halen, maakte ceo Thierry Vanlancker begin dit jaar vlak voor het uitbreken van de coronapandemie al bekend.

De rendementsdoelstelling (ROI) verdween bovendien plots helemaal uit de financiële persberichten van AkzoNobel. De beoogde winstmarge van 15 procent bleef aanvankelijk wel staan, maar werd mede door de onzekerheden rondom de coronapandemie alsnog geschrapt. Al gaf de Belgische AkzoNobel-topman Thierry Vanlancker wel aan dit jaar heel dicht in de buurt van dit percentage te zullen komen.

Gat met de concurrentie

Toch waren een hogere marge en rendement op kapitaal ook onderdeel van een groter doel van AkzoNobel. De verfmaker wilde namelijk het gat ten opzichte van haar concurrentie dichten, waaronder PPG. Tijdens de woensdag gepresenteerde kwartaalcijfers haalde topman Vanlancker dit gat met de concurrentie kort aan.

Thierry Vanlancker heeft ‘veel vertrouwen’ dat AkzoNobel eind dit jaar nog weet aan te haken bij de concurrentie. ‘En waar we uitkomen ten opzichte van de genoemde 15 procent zal niet liggen aan onze inspanning’, aldus Vanlancker over de (geschrapte) ROS-doelstelling.

Het gat tussen AkzoNobel en het beter presterende PPG was voor activistische aandeelhouders, waaronder de voornaamste criticaster Elliott, ruim drieënhalf jaar geleden één van de argumenten om hard op de trom te slaan. Het bedrijf zou volgens hen gezien het verschil in prestaties wellicht beter af zijn onder de hoede van het management van PPG.

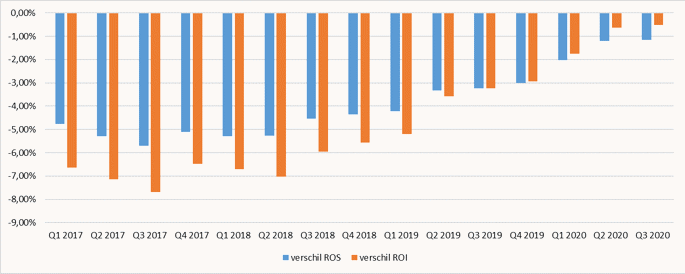

Om het gat tussen AkzoNobel en PPG te meten vergelijken we de financiële resultaten van de Amerikanen in de afgelopen jaren met die van AkzoNobel. De uitkomst is wellicht verrassend voor veel beleggers. Het gat met concurrent PPG is nagenoeg gedicht.

Zowel het verschil in rendement op geïnvesteerd kapitaal (in oranje) als de winstgevendheid (in blauw) is vanaf het derde kwartaal van 2018 alsmaar kleiner geworden. Op beide maatstaven doet PPG het dus nog wel beter, maar AkzoNobel weet bijna aan te haken.

Prestatiegat tussen AkzoNobel en PPG

Bron: kwartaalverslagen 2017 – 2020, Bloomberg

Het inlopen van het verschil met de Amerikanen heeft enerzijds te maken de verbetering van de winstmarge door AkzoNobel. Anderzijds heeft de belangrijke concurrent PPG het de laatste jaren moeilijk(er), waardoor zowel haar marge als rendement op kapitaal verslechterden.

Hogere marges bij verftak

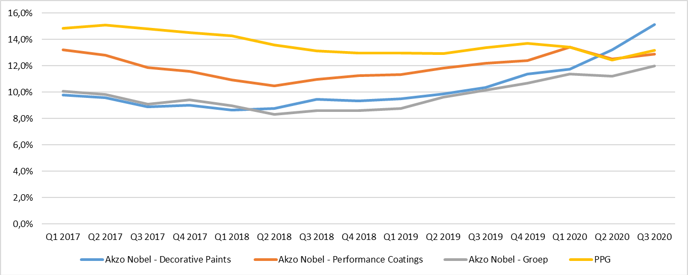

Aan de ontwikkeling van de marge van AkzoNobel en PPG is goed te zien dat het verschil tussen de twee verf- en coatingbedrijven de afgelopen drie-en-een-half jaar flink is geslonken. AkzoNobel heeft dan ook veel kostenbesparingen kunnen realiseren. In de coronamaanden ondervond het bedrijf bovendien de dempende werking van een gespreide omzetmix.

De ROS: AkzoNobel en PPG

Bron: kwartaalverslagen 2017 – 2020, Bloomberg

Wie een slag dieper kijkt naar de onderliggende prestaties van AkzoNobel ziet namelijk dat vooral de decoratieve verfdivisie een enorme verbeterslag heeft gemaakt. De verfdivisie was de laatste jaren in staat haar marge steeds te verbeteren. Daarbovenop is de laatste kwartalen zelfs sprake van een zichtbare versnelling (zie blauwe lijn).

Want terwijl de coronapandemie ongunstig is voor de coatingactiviteiten van zowel AkzoNobel als PPG – en laat laatstgenoemde daar nu volledig in actief zijn – profiteert Akzo’s verfonderdeel juist van de koopwoede onder doe-het-zelf klussers die massaal hun huizen zijn gaan opknappen tijdens de coronacrises.

Het spel der verwachtingen

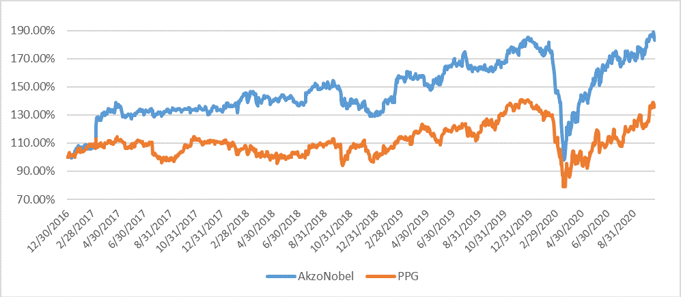

Ondanks dat AkzoNobel op winstmarge en rendement op kapitaal haar grote Amerikaanse concurrent PPG vandaag nog moet laten voorgaan, hebben de (relatieve) verbeteringen aandeelhouders geen windeieren gelegd.

Gemeten vanaf de start van het jaar waarin de tumultueuze biedingsstrijd met PPG plaatsvond steeg het aandeel AkzoNobel met 83 procent, tegenover omgerekend in euro’s 37 procent voor PPG. De gematigde koersprestatie van PPG heeft alles te maken met verwachtingen van beleggers.

Omdat de Amerikanen aan het begin van onze meetperiode goede prestaties hadden – en sindsdien eigenlijk hebben teleurgesteld, was de superioriteit van PPG grotendeels ingeprijsd, waardoor het aandeel de laatste jaren steeds verder achterblijft bij AkzoNobel.

AkzoNobel en PPG: totale rendement, inclusief dividend (startpunt = 100)

Bron: Bloomberg, periode 30 december 2016 t/m 21 oktober 2020

Harde euro’s

Omdat het laatste en finale bod van PPG op AkzoNobel deels in contanten en deels in aandelen PPG werd uitgebracht is het na het (grotendeels) dichten van het prestatiegat, een aardig moment om te becijferen hoe een en ander voor beleggers heeft uitgepakt in harde euro’s.

Uit de berekeningen van de VEB blijkt dat wanneer beleggers hun aandelen AkzoNobel hadden kunnen omwisselen op basis van het overnamebod, dan was dit pakketje – de contanten plus aandelen PPG – vandaag de dag ongeveer 109 euro waard, tegen zo’n 106 euro per aandeel voor Akzo Nobel. Hierbij wordt rekening gehouden met de uitgekeerde dividenden van beide bedrijven en de aandelensplitsing van AkzoNobel. Uiteraard is dit een hypothetische exercitie, want als de fusie was doorgegaan had dat zeker invloed gehad op de koersen en op de resultaten van de nieuwe onderneming. Er zouden mogelijk reorganisatiekosten zijn genomen en synergievoordelen zijn ingeprijsd, of reeds behaald.

Omdat PPG als zelfstandige onderneming een nipte voorsprong heeft in marge en rendement op kapitaal wordt het aandeel hoger gewaardeerd (16 keer tegenover 14 keer de EBITDA) dan AkzoNobel. Maar als Akzo ook het laatste gaatje weet te dichten kan ook het verschil in waardering verder slinken.