Handelsonderneming Amsterdam Commodities, kortweg Acomo, kondigde onlangs een grote overname aan. Met de aankoop van Tradin loopt de schuldratio echter hard op. De VEB zal dinsdag 22 december op de aandeelhoudersvergadering duidelijkheid vragen over het hogere schuldniveau.

De VEB wil van het bestuur weten of dat zich comfortabel voelt bij een veel hogere schuldratio Direct naar brief. Daarnaast zal Acomo ook meer informatie moeten geven over zaken als te verwachten synergievoordelen en waarom de onderneming ervoor kiest om kleinere aandeelhouders bij de aandelenemissie buitenspel te zetten.

Biologische grondstoffen

Het Rotterdams handelshuis vraagt aanstaande dinsdag goedkeuring voor de overname van sectorgenoot Tradin. De handelaar in noten, eetbare zaden, thee en voedingsingrediënten koopt Tradin over van de Canadese voedingsmultinational SunOpta.

Na de overname van Tradin kan Acomo klanten ook biologische voedingsingrediënten aanbieden. Een logische stap voor Acomo omdat consumenten in toenemende mate waarde hechten aan duurzamere en gezondere voeding, waarvan ook de herkomst bekend is.

Het bedrijf uit Rotterdam is zelf actief in conventionele voedingsingrediënten. Bij de overname van Tradin zou daarnaast sprake zijn van synergievoordelen, zoals de verwerking en verkoop van voedingsingrediënten, al worden bedragen niet genoemd.

Betaalde prijs

Om Tradin te kopen moet Acomo 330 miljoen euro op tafel leggen. Tegelijk neemt de omzet en verdiencapaciteit (ebitda) flink toe, met respectievelijk ruim 450 miljoen en 30 miljoen euro. Acomo betaalt daarmee 11 keer de ebitda, dat is ongeveer in lijn met de huidige en historische waardering van het eigen aandeel.

Acomo is afgaande op de verwachte ebitda-marge (7,7 procent) wel iets winstgevender dan Tradin (6,7 procent). Maar omdat Tradin in de biologische voedingsingrediënten actief is zal het vermoedelijk sneller kunnen groeien dan Acomo. Als die verwachting uitkomt, lijkt de prijs te rechtvaardigen.

Flink in de schulden

Om de voor Acomo majeure overname te financieren moet het bedrijf zich flink in de schulden steken. Zo heeft Acomo extra kredietlijnen aangetrokken bij haar banken. Er wordt 240 miljoen euro geleend.

Rekening houdend met de verdiencapaciteit van het nieuwe Acomo zal de schuldratio oplopen naar 5 keer de ebitda. Dat is het bestuur van Acomo te gortig en om die reden vraagt het aandeelhouders goedkeuring om voor maximaal 100 miljoen euro aan nieuwe aandelen uit te geven. Met de aandelenemissie kan de schuldpositie verlaagd worden en zal de schuldratio zakken naar ongeveer 3,8 keer de ebitda.

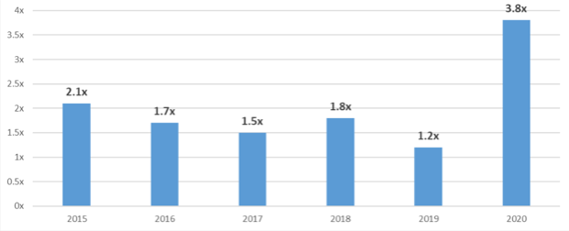

Opgelopen schuldratio

Bron: jaarverslag 2019, berekening VEB

Een schuldratio van 3,8 is echter nog altijd fors, ook gezien het verleden van het handelshuis (zie grafiek). Banken hanteren daarbij vaak een schuldlimiet van driemaal de ebitda. De hoge schuldratio roept dan ook de vraag op of Acomo niet meer geld moet ophalen bij de aandelenemissie. Bestuurders zullen tijdens de aanstaande vergadering beleggers daarover moeten geruststellen.

Onderhandse plaatsing

Acomo plaatst de nieuwe aandelen bij enkele grootaandeelhouders. Sterker, een eerste deel van de nieuwe aandelen is al reeds geplaatst. Het bestuur van Acomo kon gebruik maken van de jaarlijkse emissiemachtiging waarbij de onderneming tot maximaal 10 procent van de aandelen mag uitgeven.

Voor uitgifte van de overige aandelen moeten bestuurders echter toestemming vragen tijdens de dinsdag te houden buitengewone vergadering (bava). Een formaliteit, want ruim 60 procent van de aandelen is in handen van grootaandeelhouders. Zij hebben al aangegeven achter de overnameplannen te staan.

Acomo passeert echter met de onderhandse aandelenemissie haar minderheidsaandeelhouders. Om de grootaandeelhouders te verleiden om deel te nemen mochten zij bovendien meedoen tegen 19,50 euro per aandeel, een korting van negen procent ten opzichte van de slotkoers van 1 december.

Ter verdediging zal Acomo vermoedelijk wijzen op de snelheid en lagere kosten die gepaard gaan met de onderhandse plaatsing bij grootaandeelhouders. Het bestuur zal de kleine aandeelhouder echter moeten overtuigen waarom zij niet van deze voordelige instapkoers mogen gebruikmaken.