Het vergaderseizoen nadert zijn einde. Het feit dat de dialoog virtueel was kon niet voorkomen dat aandeelhouders mondiger waren dan ooit. Het percentage stemmen tegen agendapunten lijkt ieder jaar te groeien, en dit jaar werd een tiental voorstellen zelfs helemaal van tafel geveegd. De hoogtepunten van het vergaderseizoen 2021 in vijf bedrijven.

De aandeelhouder wordt steeds minder anoniem. Onder druk van richtsnoeren en wetgeving worden institutionele beleggers gedwongen de dialoog aan te gaan met beursgenoteerde ondernemingen over bonussen, het gevoerde beleid, maar ook over zaken als milieurisico’s.

Bij de invulling van die verantwoordelijkheid hoort ook dat gestemd wordt op de aandeelhoudersvergadering.

Dat grote beleggers die rol steeds serieuzer nemen, is af te lezen aan de stemuitslagen; het aantal tegenstemmen lijkt ieder jaar toe te nemen, zo leert een analyse van de circa 70 beursfondsen die hun aandeelhoudersbijeenkomst inmiddels achter de rug hebben.

1. Beloningsbeleid

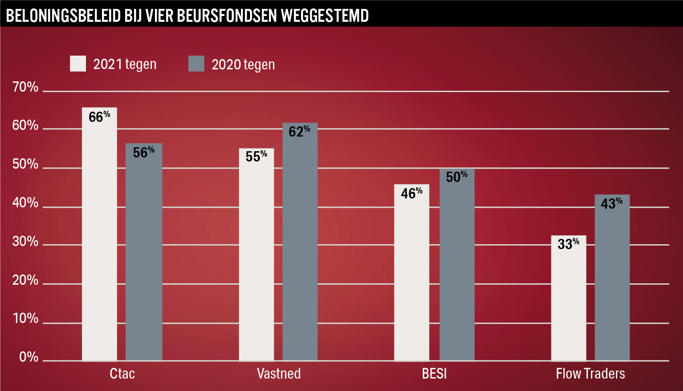

Vier keer terug naar tekentafel

Als gevolg van nieuwe wetgeving moesten Nederlandse beursgenoteerde bedrijven vorig jaar het beloningsbeleid voor bestuurders (opnieuw) laten goedkeuren door aandeelhouders. Acht beursfondsen lukte het toen niet door de hoepel te springen.

Na de afgang beloofde het achttal beterschap en zegde toe de dialoog aan te gaan met teleurgestelde aandeelhouders. Zij moesten een beloningssysteem ontwerpen dat beleggers wel zou kunnen bekoren.

Vier beursfondsen – Flow Traders, Besi, Vastned en Ctac – konden dat niet waarmaken. Er werd wat geschaafd en gesleuteld aan het oude beleid, maar de aanpassingen ging meer dan een kwart van het aandeelhoudersbestand niet ver genoeg. Minimaal driekwart van het kapitaal moet de wijziging steunen, wil het beleid kunnen worden aangenomen.

Onvoldoende flow

Flow Traders schaafde de agressiefste randjes af van het bonusbeleid dat vorig jaar door ruim 40 procent van de aandeelhouders werd afgekeurd. Zo werd de totale bonuspot voor werknemers verlaagd van 40 procent naar 35 procent van de operationele winst. Ook werd een bonusplafond voor bestuurders ingebouwd van maximaal 20 keer de vergoeding van de gemiddelde werknemer.

Maar van een gematigd beleid kan nog steeds niet gesproken worden. Door de hoge gemiddelde vergoeding – vorig jaar circa een half miljoen euro – kan de bonus van de top nog steeds oplopen tot meer dan tien miljoen euro. Veel beleggers zullen ook hun twijfels hebben bij het feit dat de variabele beloning vrijwel geheel gekoppeld is aan de operationele winst. Hoewel dit gangbaar is bij handelshuizen is een meer afgewogen beleid met meerdere targets gebruikelijk bij beursfondsen.

Dat de winst ook als anker fungeert voor de bonus van het hoofd risicomanagement Thomas Wolff was een ander punt van kritiek. Voor het idee: vorig jaar bestond 98 procent van Wolffs totale vergoeding van een kleine vier miljoen euro uit bonussen. Niet winstmaximalisatie maar het beheersbaar houden van de risico’s zou juist onderdeel moeten zijn voor de beloning van de chief risk, zo moeten veel beleggers hebben gedacht.

De beperkte verbeteringen bleken niet voldoende om de minnetjes van het nieuwe bonusplan te kunnen compenseren. Ongeveer een derde van het aandelenkapitaal stemde tegen het beloningsbeleid van Flow Traders.

Makkelijke doelen

Ook bij Besi torpedeerden aandeelhouders het bonusbeleid. Beleggers hekelen al jaren dat de beloning voor ceo Richard Blickman veel hoger ligt dan het sectorgemiddelde en het feit dat commissarissen vaak discretionaire bonussen uitkeren.

In een handreiking naar aandeelhouders stelde BESI in het nieuwe beleid voor om de discretionaire toekenning voortaan aan enkele nadere voorwaarden te verbinden. De mogelijkheid van commissarissen om naar eigen goeddunken extra bonussen uit keren werd hiermee een halt toegeroepen. In plaats daarvan werd de extra aandelenbonus gekoppeld aan verschillende doelen.

De geste ging voorbij aan de noodzaak van een extra aandelenregeling voor Blickman, die al tot de meest royaal betaalde ceo’s op het Damrak behoort. Ook het ambitieniveau vonden beleggers onvoldoende. Het beleid werd door ruim 45 procent van de aandeelhouders afgekeurd.

Ook IT-concern Ctac en Vastned haalden de drempel van minimaal 75 procent stemmen ‘voor’ niet. Bij Basic-Fit (circa 20 procent stemmen 'tegen'), CM.com en BAM (beiden circa 16 procent 'tegen') en AkzoNobel (14 procent 'tegen') werd het beleid goedgekeurd, maar was desalniettemin sprake van flinke weerstand.

2. Verslaglegging

Beloningsverslag niet op orde

‘We hebben een aantal aandeelhouders onvoldoende kunnen overtuigen’. Dick Sluimers, als commissaris van AkzoNobel speciaal belast met beloningszaken, was nog maar net aan zijn inleidende woorden begonnen of hij wist al waar de stemming op uit zou draaien. Beleggers zouden het beloningsverslag enkele minuten later gaan torpederen. Zij vonden dat commissarissen daarin niet goed hadden uitgelegd hoe de jaarbonus van het bestuur tot stand was gekomen. Met 50,3 procent stemmen tegen kreeg het verf- en coatingbedrijf een heldere boodschap dat het zich er te gemakkelijk van af had gemaakt; het beloningsverslag was onder de maat.

Deze tik op de vingers voor de AkzoNobel-commissarissen was misschien wel de opvallendste stemuitslag van het afgelopen vergaderseizoen. Toch kwam deze voor de oplettende aandeelhouder ook niet helemaal onverwacht. Twee weken voor de bijeenkomst had het bedrijf in een ogenschijnlijke wanhoopspoging een document online gezet om de eerder ontbrekende tekst en uitleg over de bonusuitkering aan ceo Thierry Vanlancker alsnog te geven. Zo’n supplement zo kort voor de vergadering vrijgeven kan moeilijk anders worden opgevat dan dat beleggers binnenskamers hun onvrede al kenbaar hadden gemaakt. Maar als de verfmultinational hiermee een negatieve stemuitslag wilde voorkomen, is dat dus mislukt.

In het jaarverslag hadden commissarissen verzuimd te melden waarom bestuurders op hun persoonlijke doelstellingen ‘boven target’ hadden gepresteerd. Pas in het supplement kregen beleggers wat meer inzicht in die beoordeling. Het bleek onder andere te gaan om zachte doelen als ‘transformatieprogramma’s’, werknemersbetrokkenheid en het formuleren van een nieuwe bedrijfsmissie.

Impasse |

Uitleg onvoldoende

Een ander kritiekpunt was dat commissarissen hun discretionaire bevoegdheid hadden ingezet bij de langetermijnbonus. Zij accepteerden een lagere score voor het behaalde rendement op de geïnvesteerde middelen (roic). Ook hier vonden aandeelhouders de uitleg onvoldoende. Vanlancker verdiende vorig jaar in totaal 5,6 miljoen euro. Zijn jaarbonus kwam uit op iets meer dan zijn basissalaris van één miljoen euro.

In het beloningsverslag moeten commissarissen sinds kort doorwrocht uitleggen waarom zij aan bestuurders een bepaalde bonus toekennen, welke doelstellingen daarvoor zijn gehaald en welke niet. Die openheid moet aandeelhouders in staat stellen te beoordelen in hoeverre een variabele beloning recht doet aan de geleverde prestaties. Met de stemming over het beloningsrapport hebben aandeelhouders sinds vorig jaar een manier gekregen om hun ongenoegen over beloningen te uiten zonder dat dit meteen zware repercussies heeft, zoals het onthouden van decharge, het wegstemmen van een volledig nieuw beloningsbeleid of van een commissarisbenoeming. Het gaat om een adviserende stem zonder directe gevolgen. De bonussen voor het bestuur staan niet op het spel. Het mag daarom voor buitenstaanders misschien als veilige weg overkomen, het bedrijf krijgt een reprimande en wordt gedwongen om – vaak in de herkansing – serieus met aandeelhouders in gesprek te gaan over de twistpunten.

Een bedrijf dat bijna ieder jaar figureert op de lijstjes met beloningscontroverses is chiptoeleverancier Besi. Niet alleen het beloningsbeleid sneuvelde, maar ook het beloningsverslag kon weer rekenen op een massale tegenstem. Net iets minder dan de helft van de aandeelhouders (46 procent) keurde de wijze waarop commissarissen invulling gaven aan het beloningsbeleid af (vorig jaar 48,5 procent).

Heikel punt

Een heikel punt bij Besi is steevast de vrijheid die commissarissen hebben om aan bestuursvoorzitter Richard Blickman een extra bonus te betalen. Van die discretionaire bevoegdheid maken ze al jaren gebruik. Zo ontving hij begin vorig jaar 103 duizend aandelen als extra beloning. Dat pakket had tegen de destijds geldende beurskoers een tegenwaarde van vier miljoen euro. Mede door deze toekenning is Blickman, al sinds 1995 bestuurder van het chipbedrijf, een van de bestbetaalde topmannen van Nederland. Vorig jaar kwam zijn totale beloning uit op zeven miljoen euro, meer dan die van ceo’s van veel grotere AEX-ondernemingen als Shell, Ahold Delhaize en ASML.

Afgezien van dit jaarlijks terugkerend extraatje rekenden aandeelhouders het bedrijf ook aan dat het niet wil prijsgeven aan welke precieze prestatiecriteria Blickman moest voldoen om in aanmerking te komen voor zijn jaar- en langetermijnbonus. Commissarissen beoordelen hem bijvoorbeeld op de nettowinstmarge, niet-financiële prestaties en enkele duurzame targets (ESG), maar onduidelijk blijft wat voor ieder van die doelstellingen het streefdoel (drempelwaarde, maximum) was. Beleggers kunnen daarom niet vaststellen wat het ambitieniveau is geweest. Uit het beloningsverslag blijkt wel dat Blickman op haast alle doelstellingen maximaal scoorde.

De verslaglegging over beloningen stuitte ook bij andere bedrijven op weerstand (zie tabel). Bij winkelbelegger Vastned en ict-dienstverlener Ctac was zelfs een meerderheid van de aandeelhouders, net als bij AkzoNobel, het niet eens met het beloningsverslag.

Op ramkoers

Vastned ligt al geruime tijd op ramkoers met zijn grootste aandeelhouder Aat van Herk. Die heeft een kwart van de aandelen in handen en is er bijna eigenhandig voor verantwoordelijk dat ook dit jaar vrijwel ieder agendapunt is weggestemd.

Ook bij de aan de lokale markt genoteerde automatiseerder Ctac rommelt het tussen bedrijf en aandeelhouders. Voor de tweede keer op rij haalde een nieuw beloningsbeleid het niet en daar kwam dit jaar een afkeurend oordeel van aandeelhouders bij over het beloningsrapport. Wat de reden is voor het ongenoegen van beleggers is niet bekend. De grootste aandeelhouders zijn het eveneens beursgenoteerde investeringsfonds Value8 en een particuliere belegger. Zij duiken in het meldingenregister van beurstoezichthouder AFM regelmatig zij aan zij op als aandeelhouder van vooral nietige beursfondsen.

3. Emissiemandaat

Geen carte blanche meer om aandelen bij te drukken

Aandeelhouders lijken steeds huiveriger voor verwatering van hun belang door emissies. Tot enkele jaren geleden was het usance voor beursfondsen om goedkeuring van aandeelhouders te krijgen om voor een periode van anderhalf jaar tot 20 procent extra aandelen uit te geven. Bij dit soort onderhandse plaatsingen – vaak een van de laatste punten op de agenda – kunnen bestaande aandeelhouders gepasseerd worden.

Een analyse van het vergaderseizoen laat zien dat de scepsis omtrent het uitgiftemandaat toeneemt. Enkele jaren geleden zijn stemadviesbureaus als Glass Lewis en ISS, die grote beleggers stemadvies geven voor aandeelhoudersvergaderingen, hier steeds strenger naar gaan kijken.

Hun beleid is nu om de uitgifte veelal te beperken tot maximaal 10 procent van de uitstaande aandelen. Bij beursfondsen die een mandaat van meer dan 10 procent vragen, geven de bureaus een negatief stemadvies. De VEB is ook geen voorstander van een carte blanche voor dit soort emissies en stemt doorgaans tegen agendapunten die hier betrekking op hebben.

Verwatering

Vooral bij vastgoedfondsen waren aandeelhouders dit jaar kritisch. In deze sector resulteren bescheiden uitgiftes in stevige verwatering voor bestaande aandeelhouders, omdat door de lage aandelenkoersen uitgifteprijzen ver onder de boekwaarde van het vastgoed liggen.

Bij Wereldhave stemde een krappe meerderheid voor het voorstel om tot 10 procent extra aandelen uit te kunnen geven in de komende achttien maanden (51,5 procent). Maar aangezien het opkomstpercentage van de vergadering van circa 37 procent aanzienlijk lager lag dan de vereiste drempel van tweederde, werd het voorstel toch niet aangenomen. Desgevraagd liet Wereldhave weten te overwegen een nieuwe vergadering bijeen te roepen om alsnog het fiat van aandeelhouders te krijgen.

Bij kantorenbelegger NSI stemde circa 40 procent van het aandelenkapitaal tegen de machtiging om boven de gebruikelijke 10 procent nog eens 10 procent nieuwe aandelen te kunnen uitgeven. Het vastgoedfonds had in reactie op een negatief stemadvies van Glass Lewis een uitgebreid persbericht naar buiten gebracht met argumenten waarom een stem ‘voor’ wel degelijk in het belang van aandeelhouders zou zijn.

Zo wees het vastgoedfonds erop dat verlening van het mandaat dealzekerheid kan geven. Hierdoor kon NSI – naar eigen zeggen – in het recente verleden mooie deals sluiten. Het zou zelfs als winnaar uit een biedingsstrijd zijn gekomen zonder de hoogste prijs te bieden. Maar aandeelhouders waren dus niet overtuigd. In reactie op de forse stemmen tegen liet NSI weten de “aandeelhoudersdialoog levend te willen houden”.

Bevriende partijen

Ook bij bijvoorbeeld TomTom, Heijmans en Basic Fit stemde meer dan 20 procent van het aandelenkapitaal tegen. Aangezien bij alle drie de beursfondsen bevriende partijen ‘voor’ stemden, is de daadwerkelijke tegenstem van (outside) aandeelhouders nog aanzienlijk groter.

Meer dan een handvol beursfondsen durfde het dit jaar helemaal niet aan om het emissiemandaat te vragen aan aandeelhouders. Bij Vastned stond het voorstel bijvoorbeeld niet op de agenda. Doordat (grote) beleggers geen verklaring gaven bij hun tegenstemmen is het gissen naar hun exacte beweegredenen. Het lijkt erop dat beleggers niet zozeer moeite hebben met emissies, maar dat ze vooral wat te zeggen willen hebben over de wijze waarop het opgehaalde kapitaal wordt geïnvesteerd.

4. Opkomstpercentages

Meer particulieren is minder opkomst

Het gemiddelde opkomstpercentage van de bedrijven die tot nu toe hun vergadering hielden, lag op bijna 70 procent.

Toch is de opkomst bij een aantal beursfondsen teleurstellend te noemen. Dit zijn voornamelijk bedrijven waar veel kleine beleggers – particulier maar ook institutioneel – in zitten. Bij Bam lag het opkomstpercentage op een vergelijkbaar laag niveau als vorig jaar, iets meer dan 20 procent. Grote beleggers, waaronder verzekeraar NN, stapten uit het aandeel, waarschijnlijk te verklaren door de slechte financiële prestaties van het bouwbedrijf.

Inmiddels bestaat meer dan de helft van het aandeelhoudersbestand uit Nederlandse particuliere beleggers. Die nemen veelal niet de moeite om te stemmen. Beursfondsen als Heijmans (25 procent), DPA (37,6 procent) en Wereldhave (37,1 procent) kampen ook met een lage participatiegraad en weinig betrokken aandeelhouders. De laatste probeerde aandeelhouders zelfs te verleiden met een cadeaubon voor winkelcentrum CityPlaza in Nieuwegein.

Onstuimige groei

Bij PostNL zit het aanmeldpercentage – 45 procent tegenover 26,4 procent vorig jaar – juist weer in de lift. Het beursfonds profiteerde van onstuimige groei van pakketten in de lockdowns en profileert zich steeds meer als e-commercebedrijf in plaats van als postonderneming. PostNL zal steeds meer grote beleggers verwelkomen in het aandeelhoudersbestand. En die stemmen wel.

5. Wat verder ter tafel kwam

Waakzame accountant en rebellerende aandeelhouder

Voor Just Eat Takeaway (JET) was de jaarlijkse ontmoeting met beleggers niet meer dan een kleine afleiding. Beleggers konden de vergadering niet volgen via webcast en ook niet live vragen stellen. De Brits-Nederlandse maaltijdbezorger is vooral bezig met een nieuwe miljardenovername van het Amerikaanse Grubhub. In oktober vorig jaar kreeg het van zijn aandeelhouders al een fiat voor dat plan. Die van Grubhub spreken zich deze maand uit over een samengaan.

De kans bestaat dat zij zich minder makkelijk laten overtuigen. Een mogelijke complicatie is dat JET-topman Jitse Groen de overnamesom van omgerekend 6,5 miljard euro volledig in aandelen JET wil voldoen. En alhoewel het bezorgplatform goed gedijt onder de coronacrisis – in het eerste kwartaal verwerkte het circa 80 procent meer bestellingen – is de beurskoersontwikkeling teleurstellend. Ten opzichte van het moment van bekendmaking van de miljardendeal vorig jaar juni is de beurswaarde van JET zo’n 20 procent gedaald. Dit maakt het ruilbod voor Grubhub-aandeelhouders onaantrekkelijker.

Het inlijven van Grubhub moet het sluitstuk zijn van de creatie van een maaltijdbezorgimperium. JET is al de grootste in Nederland, Duitsland en het Verenigd Koninkrijk. Met Grubhub krijgt het ook een behoorlijke positie in de Verenigde Staten, achter marktleider DoorDash en Uber Eats.

Voor die groei was het fietskoerierbedrijf vooral aangewezen op overnames. Eerder kocht JET het Duitse Delivery Hero en vorig jaar nog het Britse Just Eat voor ruim zeven miljard euro. Voor een relatief jong bedrijf als JET is de vraag of de interne organisatie het groeitempo van de laatste jaren wel kan bijbenen. In het laatste jaarverslag schrijft Groen in ieder geval dat recent ‘materiële zwaktes’ zijn aangetroffen in de interne beheersing en er niet voldoende kon worden vertrouwd op de systemen en software waarmee de omzet wordt bijgehouden.

Lacunes

Voor accountant Deloitte waren de geconstateerde lacunes reden om de omzetverantwoording dit jaar als nieuw kernpunt van de controle te bombarderen. Hij heeft vervolgens zelf meer werkzaamheden moeten uitvoeren om uiteindelijk tot een oordeel te kunnen komen over de juistheid van de gepresenteerde financiële informatie.

JET heeft een bataljon adviseurs aan het werk om de gebreken te helpen oplossen. Het fusiebedrijf krijgt een beursnotering in de Verenigde Staten en moet daarom gaan voldoen aan de daar geldende eisen. Uit documenten die het onlangs indiende voor het samengaan met Grubhub bij beurstoezichthouder SEC blijkt dat de bedrijfstop in het jaarverslag over boekjaar 2022 moet kunnen verklaren dat de interne controle op orde is.

Grootaandeelhouder oppert beursvertrek

Kritische grootaandeelhouders kiezen meestal de beslotenheid van de bestuurskamer om hun ongenoegen over de bedrijfsprestaties te ventileren. Slechts in uitzonderingsgevallen gebruiken ze het publieke podium van de aandeelhoudersvergadering. Aandeelhouder Harbor Spring met een belang van 5 procent deed dit laatste onlangs om duidelijk te maken dat Intertrust in zijn ogen ondermaats presteert. Het New Yorkse hedgefonds stapte kort na de beursgang van 2015 in en is ontevreden over de sindsdien behaalde organische omzetgroei, het aandeelhoudersrendement (koersontwikkeling plus dividenden) van 2 procent en klaagde bovendien over een “trage uitvoering” van technologische initiatieven. Ook menen de Amerikanen dat het trustkantoor vanwege “de lage rente moet kiezen voor een hogere schuldratio” om overnames te doen en eigen aandelen in te kopen. Intertrust is beter af met een alternatieve eigendomsstructuur buiten de beurs, zo concludeerde Harbor Spring.

In reactie op deze klachtenregen zei de president-commissaris dat “de huidige beurskoers geen recht doet aan de waardering” van Intertrust. Na het onverwachte vertrek van de vorige bestuursvoorzitter afgelopen december moet de nieuwe topman aandeelhouders zien te overtuigen dat Intertrust wel de beoogde omzetgroei van circa 3 procent kan halen.

Het vergaderseizoen loopt langzaam op zijn einde. Tot nu toe hebben ruim 70 beursgenoteerde ondernemingen hun aandeelhoudersvergadering gehouden. De vergaderingen vonden vrijwel allemaal virtueel plaats. Aandeelhouders konden enkele dagen voor de vergadering hun vragen indienen. Daarna was het bij de meeste bedrijven mogelijk om via een chatfunctie vervolgvragen te stellen.

Het gebrek aan interactie en debat maakte vergaderingen vlakker dan normaal. Iedereen smacht naar een heropening van de samenleving, en dat zal ook gelden voor de fysieke aandeelhoudersvergadering. Aandeelhouders willen weer een echte dialoog waarbij zij bestuurders en commissarissen in de ogen kunnen kijken.

Net als elk jaar woont de VEB (vrijwel) alle vergaderingen bij. De door ons gestelde vragen en de antwoorden van de bedrijven zijn terug te vinden op de website: https://www.veb.net/beurs/veb-vragen-in-de-ava-2021

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |