Prosus-topman Bob van Dijk wil de stevige onderwaardering van de in Amsterdam genoteerde investeringsmaatschappij wegwerken door middel van een aandelenruil met het Zuid-Afrikaanse moederbedrijf Naspers. Maar waarom het plan de structurele oplossing voor de onderwaardering is, wordt nog onvoldoende duidelijk.

Na een studie die twee jaar heeft geduurd, denken Prosus en Naspers de oplossing te hebben om de onderwaardering van beide bedrijven op de beurs aan te pakken; een aandelenruil. Daarbij kunnen houders van Naspers-aandelen hun stukken vrijwillig omzetten in Prosus-aandelen. Als die operatie is afgerond, start Prosus bovendien met een inkoop van eigen aandelen.

Het is een bekend probleem bij het Zuid-Afrikaanse Naspers. Al jaren worden de aan de beurs van Johannesburg genoteerde aandelen verhandeld tegen een korting ten opzichte van de onderliggende waarde van de (grotendeels) beursgenoteerde bedrijven waarin de investeringsmaatschappij een belang heeft. Met de Amsterdamse beursgang van Prosus in 2019, waarin de technologieactiviteiten van Naspers zijn ondergebracht, moest die jarenlange korting verdwijnen. Maar die missie is vooralsnog niet geslaagd. Nadat aanvankelijk de discount die beleggers aan Naspers meegaven eruit liep, is deze in het afgelopen jaar toch weer opgelopen.

Dat is bij Naspers-dochter Prosus al niet anders. Ook Prosus heeft te maken met de vloek van onderwaardering. Alleen al de sterparticipatie in het Chinese beursgenoteerde internetbedrijf Tencent, eigenaar van de in China populaire chat- en betaalapp WeChat, is meer waard dan heel Prosus. Dit terwijl Prosus behalve Tencent nog een waaier aan belangen heeft in andere beursgenoteerde bedrijven, waaronder de Duitse maaltijdbezorger Delivery Hero, de Russische e-mailservice Mail.ru en het Chinese reisbureau Trip.com. Bovendien heeft de investeerder ook deelnemingen in niet-beursgenoteerde bedrijven. Voorbeelden daarvan zijn maaltijdbezorger iFood, betaaldienst PayU en de marktplaats OLX.

Uit een berekening van de VEB blijkt dat als alleen rekening wordt gehouden met de beursgenoteerde belangen (circa 190 miljard euro) de korting al ruim 25 procent bedraagt. Wanneer ook de niet-beursgenoteerde deelnemingen, die naar schatting van zakenbank JP Morgan een ondernemingswaarde vertegenwoordigen van 25 miljard euro, en de geschatte netto-kaspositie (11 miljard euro) van Prosus worden meegenomen, is de korting nog een stuk hoger.

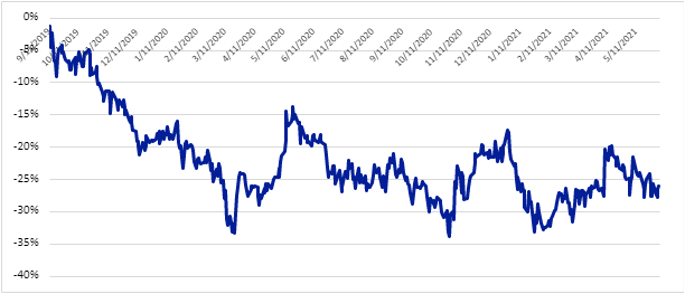

Prosus structureel minder waard op de beurs dan zijn beursgenoteerde deelnemingen

Bron: Bloomberg

De aandelenruil

Bestuursvoorzitter Bob van Dijk van Prosus ergert zich groen en geel aan de korting die beleggers toekennen aan zijn bedrijf. Door middel van een aandelenruil gevolgd door een inkoopprogramma van eigen aandelen van vijf miljard dollar moet de korting worden teruggebracht. Aandeelhouders mogen tijdens een bijzondere aandeelhoudersvergadering op 9 juli over deze plannen stemmen.

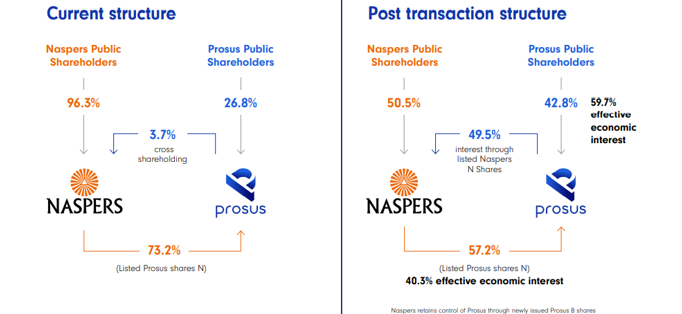

De aandelenswaptransactie biedt Naspers-aandeelhouders de mogelijkheid hun stukken in te ruilen voor nieuw gecreëerde stukken Prosus. Voor elk aandeel Naspers krijgen zij 2,27 aandelen Prosus. Gevolg van de ruil is dat het belang van Naspers in Prosus flink daalt. Naspers is nu nog voor 73 procent eigenaar van Prosus. Als het maximaal aantal aandelen wordt omgeruild, zal Naspers na de transactie zijn belang hebben teruggebracht tot 57 procent.

Huidige en toekomstige verwevenheid van Naspers en Prosus

Bron: circulaire Prosus

Geen gedwongen verkoop

Omdat Prosus op zijn beurt ook al een klein belang in Naspers heeft (3,7 procent), loopt het totale belang van de techinvesteerder door de aandelenswap op tot maximaal 49,5 procent. In de circulaire waarin Prosus de details van de operatie uitlegt, geeft het aan dat de weging van Naspers in de Zuid-Afrikaanse hoofdindex SWIX 40-index naar verwachting zal dalen van 23 procent tot circa 15 procent.

En hier is het allemaal om te doen. Naspers heeft zijn eigen korting altijd toegeschreven aan het overgewicht van het aandeel in de index van de beurs van Johannesburg (JSE). Veel in Zuid-Afrika gevestigde beleggers hebben investeringslimieten voor individuele aandelen. Dit heeft in het verleden geleid tot de gedwongen verkoop van Naspers-aandelen wanneer deze aanzienlijk beter presteerden dan de JSE.

Door het kleinere gewicht zullen Zuid-Afrikaanse beleggers niet meer gedwongen worden het aandeel te verkopen als de koers oploopt, zo is de gedachte. Pas wanneer de beurswaarde van Naspers ongeveer verdubbelt, zou het probleem van gedwongen verkopen zich opnieuw kunnen voordoen. ‘Een potentieel luxeprobleem’, aldus Prosus-cfo Basil Sgourdos.

Niet overtuigd

Dat met de aandelenruil een Zuid-Afrikaans probleem - in ieder geval tijdelijk - is opgelost, is helder. Maar het is minder evident wat het voordeel is voor de Prosus-aandeelhouder als Naspers wat gewicht verliest in de Zuid-Afrikaanse beursindex.

Dat was ook een punt van aandacht tijdens de onlangs gehouden analistenpresentatie. Topman Van Dijk reageerde geërgerd op de suggestie dat de aandelenruil geen soelaas zou bieden. ‘Als je historisch kijkt hoe het gewicht op de JSE correleert met de korting is er geen mogelijkheid dat het geen belangrijke factor is. En als jij (de betreffende analist, red.) het hebt over een ongelukkige constructie dan is dat een absurde uitspraak. De correlatie tussen de korting en concentratie is duidelijk. Dus ik denk dat jouw mening ronduit onjuist is.’ Toch verdient de stelligheid van Prosus een meer overtuigende onderbouwing. De bijzondere aandeelhoudersvergadering van volgende maand is daarvoor het geschikte podium.

De kortingskloof kan ook best fundamentelere oorzaken hebben. Beleggers zijn wellicht niet overtuigd van de investeringskwaliteiten van het bestuur. Ook kan de beperkte openheid van Prosus een rol spelen. Uit de door Prosus gepubliceerde cijfers is bijvoorbeeld lastig te zien hoe de verschillende niet-beursgenoteerde onderdelen individueel presteren. Voor beleggers is daardoor onduidelijk wat ze eigenlijk kopen. Ten slotte is mogelijk ook de beperkte zeggenschap bij Prosus - door de controlerende stem van het Naspers-bestuur - medebepalend voor de korting. Hierdoor is de zeggenschapspositie van minderheidsaandeelhouders verwaarloosbaar.

Verbetering verhandelbaarheid

Behalve het terugbrengen van de korting moet de aandelenruil ook de verhandelbaarheid van Prosus verbeteren. Met de verdubbeling van de vrije verhandelbaarheid (free float) krijgt het aandeel een stevige positie in de Euro Stoxx 50-index, wat volgens Sgourdos meer (passieve) beleggers zal trekken.

Bijkomend voordeel is volgens Van Dijk ook dat direct aandeelhouderswaarde voor Prosus-aandeelhouders wordt gecreëerd. Zo worden Naspers-aandelen met een hogere korting ten opzichte van de onderliggende waarde ingekocht en aandelen Prosus met een lagere korting uitgegeven. Hierdoor zal de nettovermogenswaarde per Prosus-aandeel toenemen. Met een aandeleninkoopprogramma ter waarde van 5 miljard dollar wil Van Dijk bovendien daarnaast aandelen Prosus inkopen. Hierdoor moet de resterende korting verder worden teruggebracht. Al met al een complexe operatie. Nu is het voor beide bedrijven afwachten hoe beleggers de nog altijd sterke verwevenheid gaan inprijzen nadat de operatie is voltooid.