Een jaar nadat Shell zich gedwongen zag het in steen gebeitelde dividend te verlagen, ziet het ruimte om aandeelhouders ruimhartiger te belonen. Als het een beetje mee blijft zitten met de olieprijs kunnen uitkeringen aan aandeelhouders oplopen tot het niveau van voor de coronacrisis.

Topman Ben van Beurden zal heel wat nachten wakker hebben gelegen voordat hij april vorig jaar besloot het dividend in één klap meer dan te halveren.

Van Beurden sprak van een ‘pijnlijk’ besluit dat – desalniettemin – een ‘logische consequentie was van de coronacrisis’. Daar valt weinig tegenin te brengen. In de coronacrisis werd Shell midscheeps geraakt door vraaguitval en een daling van de olieprijs.

Het is misschien wijsheid achteraf, maar nu kan de vraag gesteld worden of de dividendverlaging wel noodzakelijk was. Woensdag maakte Shell de wens bekend de uitkeringen voor aandeelhouders weer op te schroeven.

Enig rekenwerk laat zien dat als het een beetje meezit met de olieprijs uitkeringen voor aandeelhouders weer op pre-coronaniveau kunnen liggen.

Energieprijzen allesbepalend

Bij Shell is er één allesbepalende variabele die bepalend is voor de financiële prestaties: de ontwikkeling van de energieprijzen.

In het midden van de crisis was de vrees dat de vraag naar en de prijs van olie en gas voor lange tijd laag zouden blijven.

Daar is weinig van waar gebleken. Door een mix van productiebeperkingen, steunpakketten van overheden en de succesvolle vaccinatiecampagnes is de olieprijs snel hersteld. Die prijs – die in april vorig jaar onder de 10 dollar per vat zakte – schommelt inmiddels weer rond de 75 dollar per vat.

Blijft de olieprijs op dit niveau hangen dan zal de gemiddelde olieprijs over dit jaar (circa 70 dollar) bijna 30 dollar hoger uitvallen dan in 2020 (42 dollar).

Shell is eigenlijk een verzameling bedrijven die allemaal net wat anders reageren op veranderingen van de olieprijs. Zo verdient de upstreamtak die olie oppompt meer als de prijs stijgt, maar is een prijsstijging juist nadelig voor de raffinagetak omdat de productiekosten dan stijgen.

Maar per saldo is er een positieve correlatie tussen de olieprijs en het resultaat dat Shell boekt. Uit de update van maandag blijkt dat als gasprijzen, raffinagemarges en de chemieactiviteiten buiten beschouwing worden gelaten de gevoeligheid van de kasstroom van Shell voor veranderingen in de olieprijs ongeveer 5,2 miljard dollar is voor elke 10 dollar die een vat Brent meer of minder waard wordt.

Uitgaande van een gemiddelde jaarprijs van 70 dollar per vat, levert dit een stijging van de operationele kasstroom op van bijna 15 miljard dollar. Tellen we dit bedrag op bij de kasstroom van vorig jaar (34,1 miljard dollar) dan zou Shell in 2021 zo maar bijna 50 miljard dollar operationele kasstroom genereren.

Trekken we daar investeringen van 22 miljard dollar vanaf – cfo Jessica Uhl heeft beloofd dat dit bedrag wel lager maar niet hoger mag uitvallen – blijft een zogenaamde vrije kasstroom van bijna 27 miljard dollar over. Dit is plat gezegd de pot met geld die onder aandeelhouders en schuldverschaffers te verdelen valt.

Na aftrek van het nieuwe verlaagde dividend (5,5 miljard dollar), blijft dan nog 21,2 miljard dollar over. Dat bedrag kan worden aangewend voor het versterken van de balans, het doen van overnames, of het extra retourneren van kapitaal aan aandeelhouders.

|

2020 * |

2021 * |

|

|

Operationele kasstroom |

34,1 |

48,7 |

|

Investeringen |

16,5 |

22,0 |

|

Vrije kasstroom |

17,6 |

26,7 |

|

Dividend |

7,4 |

5,5 |

|

Inkoop aandelen |

1,7 |

0 |

|

Schuldreductie |

8,5 |

21,2 |

*in miljarden dollars

Weer meer dividend

Volgens Shell is de balans geen issue meer – het schulddoel van 65 miljard dollar werd woensdag verlaten vanwege de rooskleurigere vooruitzichten – en is de tijd aangebroken om aandeelhouders weer te belonen.

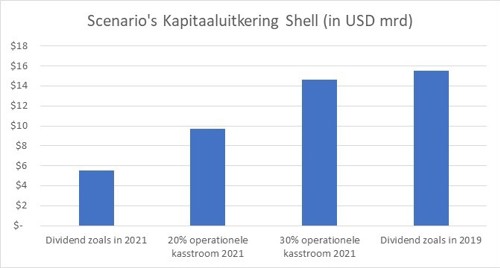

In het persbericht wordt nogmaals bevestigd dat wordt gemikt op een uitkering van 20 tot 30 procent van de operationele kasstroom (CFFO) vanaf het tweede kwartaal.

Dat levert – als wordt uitgegaan van het volledige jaar om appels met appels te vergelijken – in potentie een teruggave van kapitaal aan aandeelhouders op van 10 tot 15 miljard dollar over de komende 12 maanden (respectievelijk 20 en 30 procent van de operationele kasstroom van 50 miljard dollar).

De bovenkant van die bandbreedte is precies het bedrag dat pre-corona – over boekjaar 2019 – werd uitgekeerd. Dat komt neer op een kwartaaldividend van 0,47 dollar.

Hoewel in theorie mogelijk, is dit niet de meest aannemelijke dividendroute. Shell kiest waarschijnlijk voor een gematigde dividendverhoging en het starten van aandeleninkopen.

Toch is dit een bonanza als werkelijk 15 miljard dollar terugvloeit naar aandeelhouders. Afgaand op de huidige beurswaarde van 13 miljard dollar zou dit betekenen dat aandeelhouders 11 procent van hun investering in een jaar kunnen terugverdienen.

Kanttekeningen

Shell mag beleggers lekker maken met uitzicht op een stevig dividendherstel. De aandelenkoers ligt nog steeds op de helft van het pre-corona niveau.

En dat is niet heel onlogisch. Beleggers hebben goed in de smiezen dat het snel voorbij kan zijn met de hoge dividenden als de olieprijs weer een daling inzet.

Ook is het kapitaalallocatieplan – waarin is vastgelegd dat aandeelhouders recht hebben op 30 procent van kasstroom – opgetekend voordat een rechter oplegde dat Shell veel sneller moet vergroenen dan het zelf voor ogen had.

Het is aannemelijk dat hierdoor fors (meer) geïnvesteerd moet worden in groene proposities die mogelijk veel minder goed renderen dan olie- en gasinvesteringen. Het lijkt onvermijdelijk dat de groene transitie een drukkend effect zal hebben op het dividend in de komende jaren, al is het maar omdat de vrije kasstroom daalt door het versneld uitrollen van benodigde investeringen.