Met de overname van First Choice Ingredients doet DSM de vijfde overname van een voedingsbedrijf in drie jaar tijd. Het is een nieuw stapje om een volledig op voeding gericht concern te worden. Beleggers waarderen de transformatie, met hogere winstmarges, maar daar moet wel steeds meer voor worden betaald.

De Limburgse multinational kondigde vorige week vrijdag aan het Amerikaanse zuivelconcern First Choice Ingredients over te nemen voor circa 380 miljoen euro (453 miljoen dollar).

First Choice Ingredients produceert gefermenteerde zuivelproducten en smaakstoffen op basis van zuivel. De overname zal de voedingstak van DSM verder versterken. Het is de vijfde overname in drie jaar tijd in de voedingssector. Eerder kocht DSM het Chinese Andre Pectin (2019), het Nederlandse CSK (2019), het Deense Glycom (2020) en het Oostenrijkse Erber (2020).

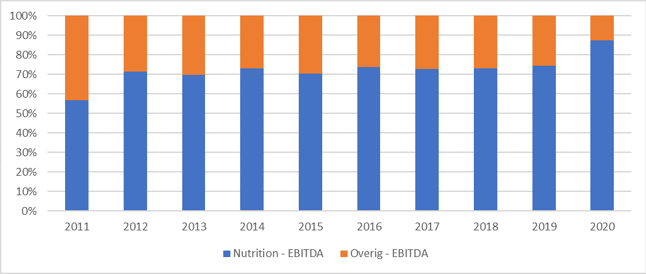

Met de overname van First Choice– verwachte omzet van 75 miljoen dollar dit jaar – wordt DSM weer een stukje groter in voeding. Tien jaar geleden was voeding nog goed voor iets meer dan een derde van de omzet, vorig jaar was dat al bijna 80 procent. De rest van de verkopen komen uit de productie en verkoop van geavanceerde materialen.

Het aandeel van de voedingstak in het bruto bedrijfsresultaat (ebitda) was vorig jaar zelfs bijna 90 procent.

Voedingstak steeds groter deel van het bedrijfsresultaat bij DSM

Bron: jaarverslagen DSM

DSM zegt voornamelijk overnamekandidaten te zoeken in de voedingssector. Afgaande op de laatste jaren, kan het woord ‘’voornamelijk” wel worden weggelaten. Vorig jaar deed DSM bovendien afstand van een groot deel van zijn materialentak. De activiteiten op het gebied van harsen en functionele materialen (Resins & Functional Materials) werden verkocht aan het Duitse Covestro.

Lees hier de uitgebreide barometeranalyse van het aandeel DSM

Duurdere overnames

Voor beleggers in DSM is de transformatie naar een voedingsbedrijf niet gratis. De laatste jaren zijn de waarderingen in de voedingssector verder opgelopen.

Dat lijkt DSM inmiddels ook te ervaren bij het vinden van overnamekandidaten. Het concern betaalde voor de vier eerder genoemde overnames in 2019 en 2020 een waardering van tussen de 13 en 15 keer het verwachte bedrijfsresultaat (waarde eigen vermogen en nettoschuld).

Bij de overname van First Choice meldt DSM een verwachte ebitda-multiple van 20 keer te betalen. Het lijkt er dan ook sterk op dat de Limburgers steeds meer moeten betalen om geschikte overnamekandidaten in de voedingssector te vinden.

Hogere marges

Wat meespeelt bij de bereidheid om hoge multiples te betalen is ongetwijfeld dat DSM samenwerkingsvoordelen kan behalen. Het is geen toeval dat DSM vooral op jacht lijkt naar relatief kleine voedingsbedrijven.

First Choice valt met een verwachte omzet van omgerekend 63 miljoen euro in het niet bij het onderdeel voeding van DSM (volgens analisten dit jaar bijna 7 miljard euro omzet). Voor DSM is de truc om de voedingsingrediënten van prooien weg te zetten via de eigen wereldwijde verkoop en distributiekanalen.

Een voordeel is dat de groei van de door DSM overgenomen voedingsbedrijven vaak al hoog ligt, net als de winstmarges. De aangepaste ebitda-marge van First Choice zal dit jaar bijvoorbeeld rond de 30 procent liggen, veel hoger dan de dit jaar door analisten verwachte ebitda-marge van 20 procent voor DSM.

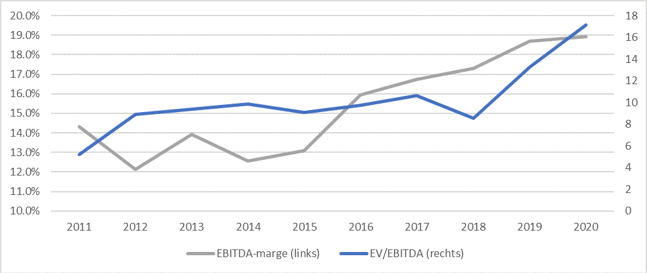

Het bestuur van DSM zal ongetwijfeld ook hebben gemerkt dat een hogere ebitda-marge in de voedingssector gepaard gaat met een hogere waardering op de beurs. Door de jarenlange transformatie naar een voedingsbedrijf groeide de ebitda-marge van de Limburgers gestaag in het laatste decennium.

Hogere marge en waardering gaan hand in hand bij DSM

Bron: jaarverslagen DSM, Bloomberg

Deze ontwikkeling heeft er mede voor gezorgd dat ook het aandeel DSM tegen een steeds hogere waarderingsratio op de beurs wordt verhandeld. DSM koerst op dit moment tegen iets meer dan 18 keer de door analisten verwachte ebitda voor 2021.

De waardering van sectorgenoten in voeding – voor de fijnproever: Croda, Christian Hansen, Givaudan, Kerry, Novozymes, en Symrise – ligt echter ook hoger dan bij DSM (gemiddeld 26 keer de door analisten verwachte ebitda). Maar de gemiddelde ebitda-marge ligt met 27 procent daarentegen ook een stuk hoger dan bij de Nederlanders.

DSM zal dus blijven streven naar hogere ebitda-marges om de eigen waardering verder op te trekken en meer in lijn te brengen met peers.

Maar enig geduld lijkt op zijn plaats. Volgens DSM-topvrouw Geraldine Matchett kan de ebitda-marge bij de voedingsdivisie op eigen kracht en dus zonder overnames met gemiddeld 0,3 tot 0,5 procent per jaar omhoog.

Ondanks de margeverbetering over de laatste jaren blijft DSM in marge en waardering achter bij sectorgenoten.