De aandelen Prosus handelen structureel tegen een korting, maar deze was zelden groter dan vandaag. De investeringen van Prosus zijn opgeteld aanzienlijk meer waard dan tot uitdrukking komt in de koers van Prosus. Waarom bestaat deze korting en zal deze ooit verdwijnen?

Prosus prijkt vaak op lijstjes van analisten die de aandelen goedkoop vinden omdat de beurswaarde lager ligt dan de waarde van de investeringen. Aangezien de korting op dit moment zo een beetje op recordhoogte staat zouden de aandelen helemaal een koopje moeten zijn.

De grote vraag is echter of de korting ooit zal verdwijnen. Een analyse in drie bedrijven.

1. Wat zijn de belangen van Prosus waard?

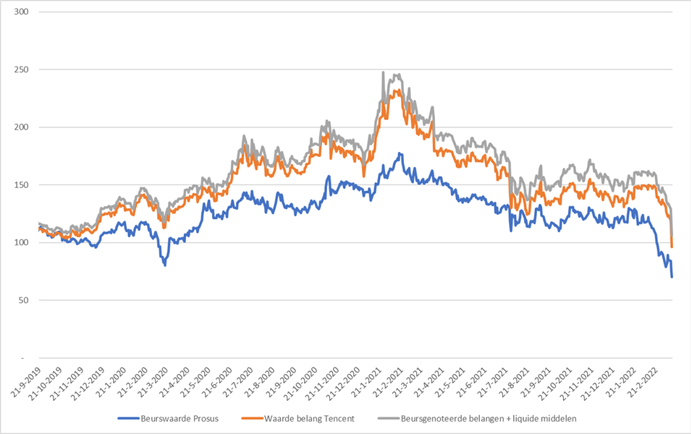

Prosus bezit aandelen in verschillende beursgenoteerde ondernemingen. Het meeste geld zit in Tencent. Dat belang alleen is 118 miljard euro waard, meer dan de (netto) 85 miljard euro die Prosus op de beurs waard is.

En dan zijn de drie grootste beursgenoteerde belangen Delivery Hero, Trip.com, en Mail.ru nog niet meegenomen. In november 2021 waren deze opgeteld 10 miljard euro waard. Daarnaast heeft Prosus ook een kaspositie van ongeveer tien miljard euro.

In theorie zouden alle belangen in beursgenoteerde bedrijven geliquideerd kunnen worden om uit te keren aan de aandeelhouders van Prosus. Dat zou volgens onze berekeningen een koerswinst van ruim 50 procent opleveren.

Waarde Prosus en liquide belangen in miljarden euro’s

Bron: Bloomberg, berekening VEB. De beurswaarde van Prosus is gecorrigeerd voor het belang dat Prosus heeft in Naspers, de moedermaatschappij van Prosus.

Maar dit alles is nog buiten de niet-beursgenoteerde belangen van Prosus gerekend die per einde vorig jaar volgens door het bedrijf ingehuurde adviseurs 35 miljard euro waard waren.

In theorie zou een belegger die wil beleggen in Tencent in plaats daarvan zijn of haar geld kunnen steken in Prosus en zo indirect 39 procent meer aandelen Tencent krijgen (op basis van de koers van 16 maart). Het verloop van die waarde van het Tencent-belang afgezet tegen de beurswaarde staat afgebeeld in de onderstaande grafiek.

Waardeoverschot Tencent per aandeel Prosus

Bron: Bloomberg, berekening VEB

2. Hoe kan Prosus het probleem van de hardnekkige onderwaardering oplossen?

Vanuit het perspectief van de aandeelhouder is het ideale scenario dat Prosus de aandelen die het in portefeuille heeft verdeelt onder haar aandeelhouders, die dan zelf kunnen bepalen wat ze daarmee doen.

Dan zouden beleggers per aandeel Prosus voor 74 euro aan waarde van verschillende aandelen krijgen en dan is er in theorie nog zo’n 35 miljard euro aan waarde over in niet beursgenoteerde belangen. Dat laatste komt neer op ruim 20 euro per aandeel. Als we het allemaal bij elkaar optellen, zou een aandeel Prosus in theorie 95 euro op de beurs moeten kosten, oftewel circa 85 procent meer dan er nu op het koersbord staat.

3. Wat zijn de redenen voor de enorme afslag?

Het is niet uitzonderlijk dat een bedrijf als Prosus onder de nettovermogenswaarde noteert. Veel beursgenoteerde holdingmaatschappijen noteren onder hun intrinsieke waarde. Denk bijvoorbeeld aan HAL of het Belgische Groupe Bruxelles Lambert (GBL).

Er zijn meerdere redenen voor een afslag op de (boekhoudkundige) waarde. Zo is het logisch dat beleggers zelf niet alle aandelen zouden kopen die er in zo een holding zitten. Een belegger zou bijvoorbeeld Tencent wel willen hebben, maar tegelijkertijd Delivery Hero, een andere investering van Prosus, overgewaardeerd kunnen vinden. Die belegger gaat dan niet het volle pond voor beide aandelen in hetzelfde mandje betalen.

Dan zijn er nog twee andere redenen voor een afslag: een is beperkte verhandelbaarheid van de Prosus-aandelen. Maar sinds een complexe aandelenruil met de Zuid-Afrikaanse moeder Naspers is de liquiditeit van Prosus verbeterd.

Prosus is onderdeel van de AEX en de dagomzet van het aandeel ligt op meer dan 100 miljoen euro. Dat is voor veel grote beleggers acceptabel. Dan blijft er nog een laatste factor over waar beleggers van wakker liggen.

Geen vertrouwen

De reden dat beleggers hun geld niet (zonder fikse korting) aan Prosus toevertrouwen is dat ze weinig vertrouwen hebben in het investeringsbeleid van het Prosus-bestuur. De vraag is of voldoende rekening wordt gehouden met de belangen van aandeelhouders.

Een voorbeeld daarvan is de excessieve beloning van de CEO Bob van Dijk. Van Dijk kreeg vorig jaar een beloning van 14 miljoen euro terwijl de korting van Prosus ten opzichte van het aandeel in Tencent gelijk bleef over het boekjaar dat eindigde in maart 2021.

Door de hardnekkige korting staat de geloofwaardigheid van management op het spel. Maar waar bij de meeste bedrijven aandeelhouders al lang hadden ingegrepen, lijkt dit bij Prosus nagenoeg onmogelijk omdat zij niets te vertellen hebben.

Het Zuid-Afrikaanse Naspers bezit namelijk de meerderheid van de aandelen in Prosus. Maar ook als dit belang onder de 50 procent zou duiken heeft Naspers een truc achter de hand. Er wordt dan een nieuwe beschermingsmuur geactiveerd waardoor stukken in handen van Naspers duizend maal meer stemrecht krijgen dan van andere aandeelhouders.

Niet onafhankelijk

Een bijkomend probleem is dat deze machtige aandeelhouder niet onafhankelijk is. Het bestuur van Naspers bestaat uit exact dezelfde mensen als het bestuur van Prosus. Als Naspers van het bestuur van Prosus af zou willen, zouden ze zichzelf moeten ontslaan.

Zolang deze governance-structuur ongewijzigd blijft, is weinig aannemelijk dat de korting zal verdwijnen.