Op papier zou Heineken met haar sterke biermerken in staat moeten zijn weg te komen met hogere prijzen bij klanten. Maar een analyse van de VEB leert dat de brouwer hier al jaren in faalt. Verkeerde bonusdoelen sturen het concern bovendien de verkeerde kant op.

Het wordt alom aangenomen dat het hebben van een sterk merk een bedrijf prijszettingsmacht oplevert.

Bij sommige beursgenoteerde consumentenbedrijven, denk aan Nike of LVMH, is dit onmiskenbaar het geval. Ook Heineken heeft op papier sterke merken.

Het Heineken-merk, het kroonjuweel in de wereldwijde portefeuille met biermerken, behoort volgens merkenbureau Interbrand tot de honderd meest waardevolle merken ter wereld. Volgens de marketingafdeling van Heineken hecht de consument waarde aan biermerken die een unieke ervaring bieden en die gebrouwen worden met aandacht voor kwaliteit.

Hierdoor zou de consument bereid zijn iets extra’s te betalen voor de merken van Heineken. Dankzij prijszettingsmacht zouden de gestegen inkoopprijzen (denk aan gerst, aluminium en diesel) en accijns kunnen worden doorberekend aan de consument. Tot zo ver de jongens en meisjes van de verkoop- en marketingafdeling van Heineken.

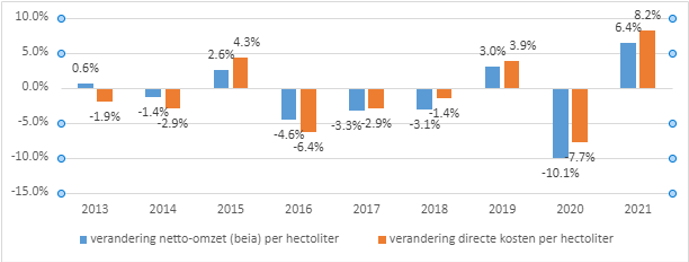

Een analyse van opeenvolgende jaarcijfers van Heineken laat zien dat de bierbrouwer al jarenlang faalt op dit vlak. De Amsterdamse brouwer verkocht de afgelopen jaren - coronajaren uitgezonderd - ieder jaar meer hectoliters bier. Maar de ontwikkeling van de netto-omzet per hectoliter bleef vrijwel ieder jaar achter bij de directe kosten die de tweede bierbrouwer ter wereld, achter marktleider AB InBev, moet maken. Denk hierbij aan de kosten van grondstoffen, verpakkingen en transport.

Wanneer de netto-omzet stijgt, stijgen de directe kosten bij Heineken harder. En als de netto-omzet afneemt, dan dalen de directe kosten juist minder hard mee. Met andere woorden: op elke hectoliter bier die Heineken verkoopt, maakt het ieder jaar een beetje minder brutowinst.

Het is een teken dat Heineken maar beperkt beschikt over prijsmacht. Het slaagt er niet in een hogere grondstoffenrekening door te schuiven naar de klant.

Directe kosten stijgen harder dan de omzet

Bron: jaarverslagen Heineken, verandering bruto omzet t/m 2017 (voor IFRS 15)

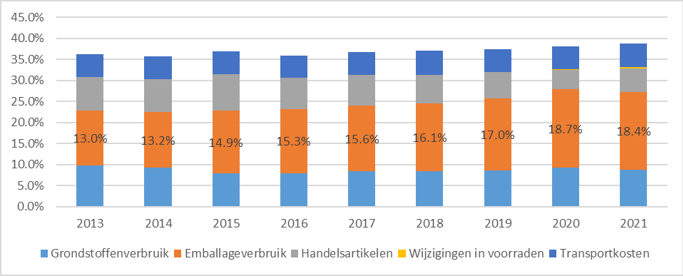

Stijgende kosten verpakkingsmaterialen

Een blik op de diverse directe kosten van Heineken verraadt dat de stijgende kosten van het verbruik van verpakkingen (ook wel: emballageverbruik) tot vrij recent het grootste pijnpunt waren. Deze kostenpost is toegenomen van 13 procent van de netto-omzet in 2013 naar meer dan 18 procent vorig jaar.

Verpakkingskosten stijgen

Bron: jaarverslagen Heineken, uitgelicht emballageverbruik, directe kosten als percentage van de netto-omzet. Eigen berekening directe kosten.

Vorig jaar gaf Heineken in de jaarvergadering in antwoord op een vraag van de VEB aan dat deze kostenstijging verband houdt met het feit dat de consument steeds meer wegwerpbierflesjes koopt zonder statiegeld in plaats van de kratten bier die wel retour gaan naar de supermarkt.

In het recente verleden werden ook minder bierfusten verkocht omdat de horeca grotendeels gesloten was. Maar de stijgende kosten bij verpakkingen is niet iets van de laatste twee jaren.

Heineken ondervindt de laatste jaren ook hinder van opgelopen grondstofprijzen en ongunstige wisselkoersen. Ook wees de brouwer erop dat de brutomarge van de in 2017 overgenomen Braziliaanse activiteiten van de Japanse brouwer Kirin lager was dan het groepsgemiddelde van Heineken.

In opkomende landen hebben consumenten daarnaast ook steeds meer te besteden, waardoor zij hun lokale pils verruilen voor het premium-bier van Heineken. Deze verschuiving naar premium zorgt ervoor dat ook duurdere verpakkingsmaterialen worden gebruikt.

Dat laatste zou echter geen issue voor Heineken mogen zijn. Voor het premiumbier zal door consumenten meer betaald worden. Daardoor zou zowel de netto-omzet per hectoliter als de (bruto)winstmarge omhoog moeten gaan.

Dat laatste blijkt vooralsnog niet uit de meerjarige cijfers van Heineken. Wat de oorzaken ook zijn de brouwer lijkt niet in staat de rekening voor hogere kosten uiteindelijk neer te liggen bij de klant.

Besparen op marketing- en verkoopuitgaven

De hogere directe kosten zetten druk op de brutowinstmarge van de Amsterdamse bierbrouwer. Volgens de theorie is het belangrijkste wapen om deze brutowinstmarge weer een impuls te geven het hebben van sterke merken waarvoor de consument bereid is extra te betalen.

In het verleden was de brutowinst over meerdere jaren – vanaf 2009 – een belangrijk criterium waarop Heineken-bestuurders voor hun jaarbonus en meerjarige variabele beloning werden afgerekend.

Tijdens de jaarvergadering in 2014 werd afscheid genomen van de brutowinst als lange termijnbeloningsmaatstaf (eindigend na 2015), ten faveure van de verkopen op groepsniveau. Een jaar eerder schrapte de beloningscommissie van de raad van commissarissen de brutowinst voor de jaarbonus.

Ter verdediging schreef de remuneratiecommissie destijds in de toelichting op de wijziging van het beloningsvoorstel dat in de brutowinst onder meer de productie- en logistieke kosten zitten. Deze directe kosten werden volgens de commissarissen ook al meegenomen in de andere beloningsdoelstellingen zoals de operationele winst, vrije kasstroom en winst per aandeel, zo luidde hun verklaring voor de aanpassing van het beleid. Met andere woorden, de brutowinst zou als beloningsmaatstaf overbodig zijn.

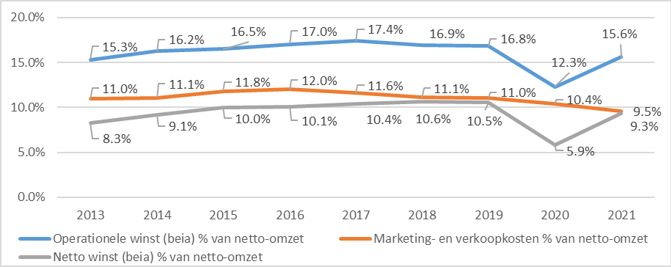

Wat echter niet in de brutowinst van Heineken zit, maar wel grote invloed heeft op de andere financiële doelstellingen die voor de beloning worden gewogen zijn de marketing- en verkoopkosten. De uitgaven aan marketing- en verkoop zijn voor Heineken cruciaal om haar merkenportefeuille te ondersteunen. Uiteindelijk moet dat weer resulteren in prijszettingsmacht, met als gevolg uiteindelijk een hogere brutowinst(marge).

Uit oude jaarverslagen van Heineken blijkt echter dat de uitgaven aan marketing en verkoop als percentage van de netto-omzet steeds verder zijn afgenomen. Mede hierdoor kon ondanks de afkalvende brutomarge de operationele- en netto winst(marge) wel jaar op jaar blijven stijgen.

Marketingguitgaven en winst ten opzichte van omzet

Bron: jaarverslagen Heineken, pre-2017 aangepast voor IFRS 15

Een cynicus zou kunnen stellen dat de toenmalig Heineken-topman Jean-François van Boxmeer onder zijn bewind (tot 2020) de marketinguitgaven in het verleden heeft afgeknepen, om zo de bonusdoelstellingen met betrekking tot het operationele resultaat- en de netto winst te behalen.

Voor een onderneming als Heineken die sterk afhankelijk is van het succes van haar wereldwijde merkenportefeuille zijn deze ontwikkelingen van de marketing- en verkoopkosten zorgwekkend.

Dolf van den Brink, hij volgde Van Boxmeer twee jaar geleden op, erkende vlak na zijn aantreden dat de uitgaven aan marketing- en verkoop de komende jaren weer omhoog moeten.

Als stok achter de deur is het niet onverstandig als Heineken de brutowinst weer herintroduceert in haar beloningsbeleid. Het risico dat bestuurders bij Heineken zich laten leiden door verkeerde bonusprikkels blijkt reëel.

-Heineken waarschuwde medio februari dat een biertje duurder zal worden als gevolg van gierende inflatie. Volgens de bierbrouwer zouden de kosten per hectoliter bier - voor grondstoffen en verpakkingen - rond de 15 procent hoger uitkomen.

-Het is volgens Van den Brink onmogelijk te voorspellen of consumenten de prijsstijgingen zullen accepteren. “In mijn 24 jaar in het vak heb ik nog nooit zoiets gezien, zelfs niet in de buurt”, zei Van den Brink over de kosteninflatie bij de jaarcijfers. ”Over de hele linie worden we geconfronteerd met waanzinnige stijgingen.”

-Sindsdien zijn de prijzen voor grondstoffen (denk aan gerst en mout), verpakkingsmaterialen (aluminium en plastic) en energie zelfs verder opgelopen door de Russische inval in Oekraïne.

-Hierdoor is er verhoogde onzekerheid over de prognose van de winstgevendheid. Het lijkt aannemelijk dat Heineken de doelstelling van 17 procent operationele winstmarge in 2023 zal moeten loslaten. Beleggers mogen later dit jaar een update van de brouwer verwachten.