De gasprijs staat op ongekende hoogte in Europa. Voor Shell zou dit het moment moeten zijn om te profiteren van de overname van BG Group in 2016 en de enorme investeringen in vloeibaar gas. Toch wordt de kasstroom nog vooral bepaald door de olieprijs.

Al voor de oorlog tussen Oekraïne en Rusland zaten de energieprijzen in de lift. Een aantrekkende vraag, tegenvallende productie van windenergie en Russische onwil de Europese gasvoorraden tot normale niveaus te vullen, deden de gasprijzen in Europa sterk stijgen. Maar na de inval liepen de prijzen op tot ongeziene hoogtes.

Voor Shell – dat met de overname van British Gas Group (BG) – is getransformeerd van oliebedrijf naar één van ’s werelds grootste gasleveranciers, zou dat voordelig moeten uitpakken.

Toch valt de impact van de extreme gasprijzen op de winst mee. Een analyse laat zien dat Shell nog steeds sterk afhankelijk is van de olieprijs.

Explosief prijsverschil

De olieprijs is niet overal gelijk. Het verschil is duidelijk zichtbaar tussen de Amerikaanse benchmark West Texas Intermediate (WTI) en de Europese benchmark Brent, vernoemd naar een veld op de Noordzee. De spread – Brent is onder normale omstandigheden een paar dollar per vat duurder dan WTI – is iets opgelopen sinds de inval.

Toch valt het prijsverschil van minder dan tien procent alleszins mee.

Prijsverschil tussen Europese en Amerikaanse olie valt mee

Bron: Bloomberg. Het prijsverschil in dollar tussen een vat Amerikaanse olie (WTI) en de Europese benchmark (Brent). Een vat noteert momenteel tussen de 100 en 110 dollar.

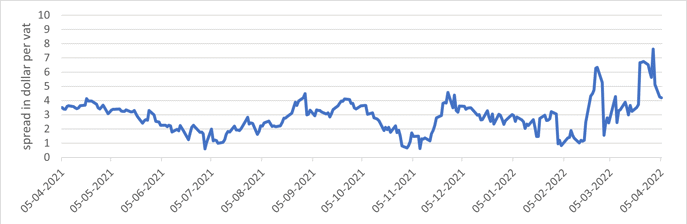

Voor gas is het een ander verhaal. Hier is de spread ontploft. De prijs van een zogenaamde mmbtu – een Britse energie-eenheid gelijk aan ongeveer 30 kuub gas – ligt in Amerika op tussen de 5 en 6 dollar. In Europa ligt de prijs op maar liefst 36 dollar.

Vlak na de Russische inval schoot de prijs zelfs een korte periode tot boven de 75 dollar.

De spread tussen Europees en Amerikaans gas

Bron: Bloomberg. Het prijsverschil in dollar tussen een mmbtu aardgas, in Amerika (Henry Hub) en Europa (EU TTF). Een mmbtu Amerikaans gas kost zo’n 5 a 6 dollar.

Olie is relatief makkelijk te verplaatsen met tankers en de infrastructuur hiervoor is al decennia geleden ontwikkeld. Het is een wereldmarkt.

Het gas van het Russische Gazprom, een belangrijk deel van het Europese gas, wordt aangevoerd met grote pijpleidingen. Een alternatief is lastig: er liggen geen pijpleidingen tussen de VS en Europa. Het alternatief, het gas met een schip vervoeren, is een technologische uitdaging.

Het gas moet eerst vloeibaar gemaakt worden, door het te koelen tot 162 graden onder nul. Hiervoor zijn grote installaties nodig. Bovendien kost het veel energie; ongeveer een tiende van de energie van het gas gaat verloren bij het vloeibaar maken. Vervolgens brengen speciale schepen de LNG naar terminals waar de vloeistof weer wordt verdampt tot gas, zodat het via het bestaande pijpleidingnetwerk kan worden gedistribueerd.

Het prijsverschil tussen Amerikaans en Europees gas blijft groot zolang het gevaar bestaat dat Gazprom de gaskraan dichtdraait. De capaciteit om LNG te produceren en naar Europa te vervoeren is te beperkt om een aanbodschok van die omvang op te vangen. Stopt Gazprom de levering werkelijk, dan zal de spread dus nog verder oplopen. Zwakken de spanningen af, dan zal de spread slinken. De huidige spread is dus vooral gebaseerd op een risico-inschatting van wat komen gaat.

Bedrijven die LNG produceren en beschikten over overcapaciteit hebben nu in ieder geval een kip met gouden eieren. Zij zullen met deze spreads al hun overcapaciteit aanwenden om het vloeibare gas naar Europa te verschepen. Ook als rekening wordt gehouden met transportkosten, is dat tegen de huidige prijzen zeer winstgevend.

Langlopende contracten

Voor Shell is het enorme prijsverschil voor gas een uitgelezen kans. Het afgelopen decennium heeft Shell sterk ingezet op gas en LNG.

In 2021 was vloeibaar aardgas (LNG) goed voor 18 procent van de door Shell geleverde energie. Normaal gas was goed voor circa een kwart. Shell heeft bovendien een twintigtal schepen waarmee het zelf vloeibaar gas kan transporteren.

Tijdens de oplopende spanningen tussen Rusland en het Westen beloofde het concern al om de opties te onderzoeken die er zijn om ‘een deel van de ongeëvenaarde LNG-schaal [van Shell] te gebruiken om Europa te bevoorraden’.

Maar, er zit een addertje onder het gras. Shell sluit langjarige LNG-contracten om er voor te zorgen dat de enorme investeringen in fabrieken en schepen onder alle marktomstandigheden een redelijk rendement opleveren. Omdat Shell zich moet houden aan deze contracten kan slechts een deel van de LNG die wordt geproduceerd naar Europa worden verscheept.

Van de gasleveranties die ons continent de afgelopen tijd hebben bereikt, was een deel bestemd voor de Aziatische markt. Door een relatief milde winter konden landen als China en Japan deze leveringen met een mooie winst doorverkopen aan Europa. Maar Shell profiteert hier niet van.

Stijgende gasprijzen hebben weinig impact op operationele kasstroom

Shell publiceert jaarlijks de impact die een stijging of daling in de olie- of gasprijs heeft op de operationele kasstroom (CFFO) ten opzichte van een jaar eerder. Het gaat hier om een ruwe schatting, die af kan wijken, onder meer omdat de winsten van de handelstak sterk kunnen schommelen.

7 juli 2021 openbaarde Shell dat prijsstijgingen van gas dat wordt verhandeld via de Amerikaanse Henry Hub-benchmark een veel grotere impact hebben op de kasstroom dan eenzelfde verhoging van de gasprijs in Europa.

Stijgt de prijs van een mmbtu met een dollar in Europa, dan levert dat een extra kasstroom op van 200 miljoen dollar. In de VS levert dezelfde prijsverhoging 450 miljoen dollar meer kasstroom op.

Indien gasprijzen in Europa op de huidige extreem hoge niveaus blijven - zo rond de 36 dollar per mmbtu – dan ligt de prijs circa 20 dollar per eenheid hoger dan het gemiddelde over vorig jaar. En dat zou Shell dus 4 miljard dollar aan extra kasstroom opleveren (20 maal 200 miljoen).

De impact van de (beperkte) Amerikaanse prijsstijging op de kasstroom is tussen de 450 en 900 miljoen dollar (1 a 2 maal 450 miljoen).

De extra kasinstroom van bij elkaar 4,5 tot 5 miljard dollar is betrekkelijk te noemen. Vorig jaar boekte Shell een operationele kasstroom van 45,1 miljard dollar voor de hele groep.

Resultaat Shell vooral gekoppeld aan olieprijs

Toch is de impact van stijgende energieprijzen op het huishoudboekje van Shell navenant. Dat is vooral het gevolg van de stijgende olieprijs. Waar de prijs over 2021 gemiddeld 70 dollar per vat bedroeg, noteert een vat Brent nu tussen de 100 en 110 dollar.

Shell heeft ook laten weten dat voor de klassieke oliebusiness de impact van een prijsstijging van 10 dollar per vat over het hele jaar resulteert in een kasstroom die 4 miljard dollar hoger is. Als we er vanuit gaan dat de olieprijs rond de honderd dollar blijft schommelen zal de ‘upstream-tak’ dus 12 miljard dollar extra aan operationele kasstroom boeken in 2022 (3 maal 4 miljard).

Maar ook een groot deel van de resultaten van de normale gasdivisie is gekoppeld aan de olieprijs. Een stijging van 10 dollar per vat, levert daarom zo’n 2,4 miljard dollar extra op voor de gastak, zo blijkt uit de gevoeligheidsanalyses die Shell deelt. Vergeleken met vorig jaar gaat het dus om een extra bedrag van 7,2 miljard dollar (3 maal 2,4 miljard).

Alles bij elkaar opgeteld is het effect van de stijgende energieprijzen enorm.

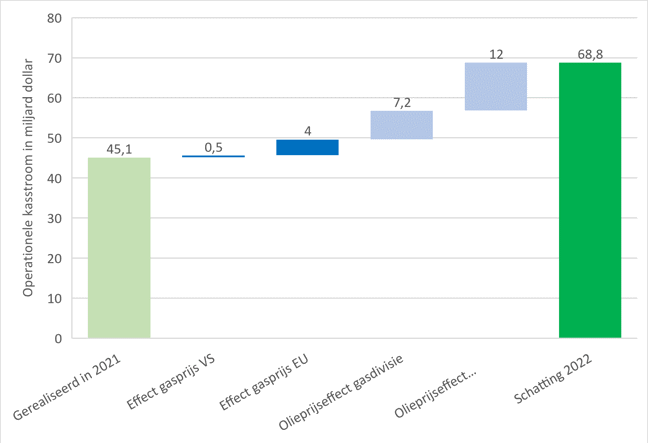

Over 2021 werd een operationele kasstroom geboekt van meer dan 45 miljard dollar. Blijven de energieprijzen op de huidige niveaus, dan stevent Shell dit jaar af op een operationele kasstroom van bijna 70 miljard dollar. Die stijging is voor meer dan tachtig procent gedragen door de hogere olieprijzen. Ondanks de draai van olie naar gas, is de gevoeligheid van Shell voor de gasprijs dus bijzonder laag.

Het effect van de hogere energieprijzen op de kasstroom van Shell

Bron: Analyse VEB aan de hand van gevoeligheidseffecten gepubliceerd door Shell en Bloomberg. Bedragen in miljarden dollars.

De groene balken zijn de operationele kasstroom in 2021 en de ruwe schatting voor 2022. De donkerblauwe balken geven de effecten weer van de gasprijzen op de operationele kasstroom van Shell. De lichtblauwe balken zijn een indicatie voor de invloed van de olieprijs op de operationele kasstroom.