De omzetgroei blijft een pijnpunt bij Kendrion. Het bedrijf wil in 2025 groeien naar een omzet van ruim 600 miljoen euro. Daarbij speelt China een belangrijke rol. Dit roept de vraag op waarom Kendrion dit nu wel gaat lukken, gezien de matige prestaties in het verleden.

Om de groeidoelstellingen te halen moet Kendrion, vanaf de huidige omzet van ruim 460 miljoen euro, autonoom met 7 procent per jaar groeien. De omzet is ongeveer gelijk verdeeld tussen de Industrial en Automotive divisies. Tijdens de aandeelhoudersvergadering zei het bestuur dat de nieuwe investeringen van het bedrijf ook redelijk gelijk verdeeld waren tussen deze twee segmenten. Alle reden dus voor beleggers om in beide divisies te zoeken naar groei.

Automotive divisie: geen voorloper met elektrisch rijden

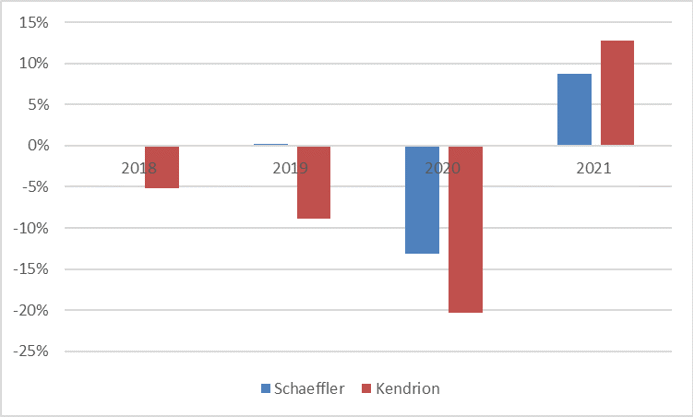

Om een indruk te krijgen van de positie van het bedrijf is goed om de vergelijking te trekken met een grote concurrent. Wij nemen ter vergelijking het Duitse Schaeffler Group dat de afgelopen jaren eveneens moeite had om de omzet uit de verkoop van auto-onderdelen te doen groeien.

Autonome omzetgroei Automotive divisie Kendrion en concurrent

Bron: berekeningen VEB.

De verschuiving naar elektrische voertuigen is hét thema in de auto-industrie en dit is de primaire aanjager van de waardering van aandelen in die sector. Van de grote fabrikanten van auto-onderdelen staat Schaeffler bovenaan de lijstjes van blootstelling naar de traditionele verbrandingsmotor. Daardoor staat Schaeffler op een koers/winst-verhouding van 5 op basis van de winst over 2021. Het is dan opvallend dat Kendrion op veel hogere K/W van 19 staat.

Dat Kendrion het over de afgelopen jaren qua omzetgroei per saldo niet beter deed dan Schaeffler is daarom zorgwekkend. Hetzelfde zien we bij de nominaties/orders (zie kader onderaan dit artikel) waarbij Schaeffler het in de afgelopen jaren in relatieve zin (nominaties ten opzichte van omzet) ook beter deed dan Kendrion.

Tijdens de AVA probeerde de VEB daarom grip te krijgen op de vraag hoe goed Kendrion gepositioneerd is voor de elektrificatie van auto’s. In presentaties geeft Schaeffler bijvoorbeeld uitgebreid aan hoeveel omzet het haalt uit systemen die alleen werken in voertuigen met een verbrandingsmotor, hoeveel elektrische motoren het levert en welk deel van de omzet komt uit onderdelen waarbij het niet uitmaakt of de auto op benzine of elektriciteit rijdt. Kendrion geeft dergelijke overzichten niet.

Op vragen van de VEB antwoordde ceo Joop van Beurden dat het bedrijf in 2021 zo’n 5 procent van de Automotive omzet haalde uit de levering aan elektrische modellen. Daaruit valt af te leiden dat Kendrion achterloopt. Elektrische auto’s maken namelijk 8 procent uit van de wereldwijde autoproductie (volgens cijfers die Kendrion zelf aanlevert).

Het bedrijf wilde echter niet zeggen hoe de verhoudingen lagen bij de contracten of nominaties die het in 2021 binnensleepte. Het wilde wel kwijt dat al meer dan 60 procent van de nominaties voortkomen uit onderdelen die autonoom, gedeeld of elektrisch rijden mogelijk maken. Kendrion zegt zelf dat dit o.a. kan gaan om modules die sensoren schoonmaken of geluidssystemen die zorgen dat elektrische auto’s op lage snelheden geluid maken (zodat andere verkeersdeelnemers ze horen). Dat wil niet zeggen dat Kendrion veel onderdelen levert aan elektrische modellen en het zegt beleggers weinig. Een groot deel van dat stijgende (60 procent) aandeel kan zitten in de gebruikelijke modernisering van auto-onderdelen.

Industriële divisie: hopen op groei

Het orderboek van de Automotive divisie biedt een pad naar herstel, maar voor de andere helft van de omzet hebben beleggers minder houvast. Daarom vroeg de VEB welke tastbare indicatoren Kendrion had om aan te nemen dat ook de industriële divisie snel kan groeien tot 2025.

Het bestuur kwam niet veel verder dan: “we hebben erg veel vertrouwen”.

Het is voor te stellen dat het moeilijk is om één voorspellende indicator te vinden voor de omzet van Kendrion’s industriële divisie. Deze maakt onder andere elektromagnetische remmen en actuatoren, machineonderdelen die onderdeel zijn van een lopende band in een fabriek. Maar het maakt bijvoorbeeld ook een systeem dat regelt wanneer zuurstofmaskers naar beneden vallen in een vliegtuig.

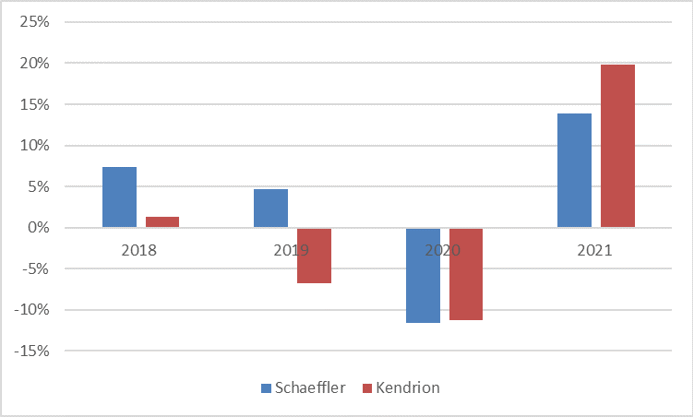

Schaeffler heeft ook een industriële divisie en de autonome groei daarvan hebben wij afgezet tegen die van Kendrion.

Autonome omzetgroei Industriële divisie

Bron: berekeningen VEB.

Een nuance is dat Kendrion en Schaeffler niet precies dezelfde producten verkopen en dat ze dit niet in dezelfde landen doen. Maar zelfs met dat in het achterhoofd ziet de omzetontwikkeling van Kendrion er ondermaats uit.

Afkoelend China vormt risico voor Kendrion’s groei

Eerder communiceerde het management een omzetgroei doelstelling voor China van 20 procent per jaar. In 2021 viel dat met 6 procent behoorlijk tegen. De vraag was daarom of het bestuur een plan had als deze groei in de toekomst tegen zou vallen.

Als antwoord wees Kendrion naar het verleden. De omzet was al gestegen van 15 miljoen naar 50 miljoen euro, zo legde het bestuur uit. Afgelopen jaar was een tegenvaller die zich vast niet zou herhalen. Het doel is nu om die 50 miljoen te verdubbelen.

Ondertussen meldt persbureau Bloomberg dat de verkoop van graafmachines in China in maart 64 procent lager lag dan een jaar eerder. Dit verkoopcijfer is in dat land een belangrijke economische indicator voor de bouw en daarmee voor de economie als geheel. Ook verkopen van appartementen lopen terug in China, net als de import, wat duidt op lagere consumptiecijfers. Aangezien de fabriek voor de lokale Chinese markt produceert, zijn deze data niet hoopgevend na een al teleurstellend 2021.

Kendrion investeert 20 miljoen euro in een fabriek in China die de twee bestaande productiefaciliteiten moet vervangen. Is het niet te risicovol om te investeren in een afkoelende Chinese economie? Daarnaast heeft China een regime dat weinig opheeft met mensenrechten en ook nog eens Rusland lijkt te ondersteunen bij het ontlopen van sancties. Geeft dat geen extra risico en ethische bezwaren?

Een belangrijke verdedigingslinie van de commissarissen was dat China ‘local for local’ is. Daarmee zeggen ze dat de fabriek geen onderdeel is van de toeleveringsketen van Kendrion in Europa en dat Kendrion’s Chinese fabrieken produceren voor de lokale Chinese markt. Ze lieten ook weten dat in de regio waar de fabriek staat geen ernstige mensenrechtenschendingen plaatsvinden. Ze gaven aan wel bezorgd te zijn over de economische situatie in China en aandacht te hebben voor mensenrechten en China’s relatie met Rusland.

Kendrion werkt in de Automotive-sector op projectbasis. Dat wil zeggen dat het bepaalde onderdelen mag leveren aan een specifiek auto model (project). Denk hierbij aan een breed palet aan producten, waaronder koppelingen, parkeersensoren en wielophanging.

Zo’n model is een jaar of zeven in productie en gedurende die tijd behaalt Kendrion omzet die afhankelijk is van het aantal geproduceerde auto’s met die onderdelen er in.

Al een of twee jaar voordat de productie van een model begint houdt Kendrion de geschatte omzet uit binnengehaalde contracten bij als nominaties. Die nominaties vormen dus een soort orderboek, maar zijn niet zeker. Vandaar de voorzichtigere term ‘nominaties’. Doordat de autoproductie in 2020 onverwacht inzakte, kwam de omzet lager uit dan verwacht op basis van de nominaties werd voorspeld. Met de kennis van nu, was het orderboek van toen dus lager.