Door de oplopende rente is de aandacht van beleggers in technologiebedrijven in korte tijd verschoven van groei naar winstgevendheid. Een analyse van CM.com laat zien dat de ambitie om een winstmarge te realiseren van 20 procent nog ver weg ligt.

In de aandeelhoudersvergadering gaf ceo Jeroen van Glabbeek wat meer inkleuring over de ebitda-ambitie van het bedrijf (wat is EBITDA?) dat onder meer tandartsen helpt met sms’jes om klanten te herinneren aan een afspraak. Die winstgevendheid moet op termijn op 20 procent (van de omzet) uitkomen.

Maar dat doel lijkt nog ver weg, aangezien CM.com vorig jaar een negatief ebitda-resultaat behaalde. Het concern moest de kosten flink opvoeren om te investeren in toekomstige groei.

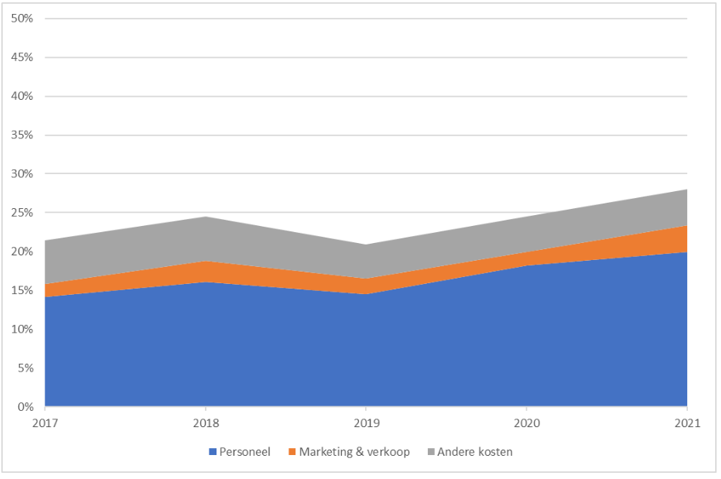

Zo investeert het bedrijf in nieuwe buitenlandse locaties die nu nog maar weinig omzet opleveren. Ook neemt het verkopers aan die eerst worden ingewerkt en nieuwe markten moeten ontginnen. Hierdoor liggen de uitgaven aan personeel als percentage van de omzet een derde hoger dan in 2019. Ook zijn bijvoorbeeld marketingkosten fors gestegen, zoals te zien is in de onderstaande grafiek.

Kosten CM.com stijgen sterker dan de omzet

Bron: gegevens CM.com

De hogere kosten bleken niet voor niets. De omzetgroei versnelde in 2020 naar 47 procent, het dubbele van het voorgaande jaar en in het afgelopen jaar werd er een groei van meer dan 60 procent geboekt.

Topman Van Glabbeek vertelde tijdens de aandeelhoudersvergadering (ava) dat in 2021 bijna de helft van de operationele kosten gerelateerd was aan groei. De Brabantse oprichter en grootaandeelhouder voegde daaraan toe dat als het bedrijf ervoor had gekozen om niet te groeien, de ebitda-marge vorig jaar rond de 10 procent had gelegen in plaats van minus 2 procent (in 2018 behaalde CM.com een winstgevendheid van 5 procent).

Met de verschafte informatie kun je uitrekenen dat ongeveer 28 miljoen euro van de 66 miljoen euro aan totale kosten opging aan investeringen (ongeveer 42 procent). En die investeringen moeten ertoe leiden dat de omzet dit jaar met 83 miljoen euro zal stijgen, tot 320 miljoen euro (het midden van de bandbreedte van de outlook).

Om kort te gaan: elke euro die nu geïnvesteerd wordt, zou komend jaar bijna 3 euro aan omzet op moeten leveren (83 euro omzet gedeeld door 28 euro aan groei-investeringen).

Het technologiebedrijf wil de komende jaren een omzetgroei halen van minimaal 30 procent per jaar (in 2022 ongeveer 35 procent). Enig rekenwerk laat zien dat als de verhouding tussen extra investeringen en extra omzet gelijk blijft, het ebitda-doel van 20 procent nog ver weg is.

Ook het voor investeringen geschoonde bedrijfsresultaat komt met 12 procent in 2025 niet in de buurt van dit percentage van 20.

Als groei gepaard blijft gaan met hogere kosten blijft het margedoel ver weg

| 2021 | 2022 (s) | 2023 (s) | 2024 (s) | 2025 (s) | |

| Omzet | 237 | 320 | 416 | 541 | 703 |

| Groei | 67% | 35% | 30% | 30% | 30% |

| Brutowinst | 63 | 86 | 114 | 151 | 200 |

| Bedrijfskosten | 66 | 84 | 109 | 142 | 185 |

| EBITDA | -4 | 2 | 5 | 9 | 15 |

| Groeikosten | 28 | 32 | 42 | 54 | 71 |

| Onderliggende EBITDA | 24 | 34 | 47 | 63 | 86 |

| Onderliggende marge | 10% | 11% | 11% | 12% | 12% |

Bedragen in miljoenen euro. Bron: illustratieve berekeningen VEB op basis van exponentiële groei van 30 procent na 2022, vergelijkbare onderliggende kostenstructuur en een brutowinstmarge die jaarlijks met een half procentpunt stijgt.

Schijn tegen

CM.com heeft aangegeven dat de ebitda-marge dit jaar nog negatief blijft. Voor 2023 heeft het concern nog geen doel met beleggers gecommuniceerd, maar Van Glabbeek heeft al wel gemeld dat niet raar moet worden opgekeken als CM.com ook dan nog verlieslatend is.

Onze analyse laat zien dat zelfs als gecorrigeerd wordt voor investeringen in groei, de winstgevendheid voorlopig niet in de buurt komt van de beoogde 20 procent. Dit doel is alleen haalbaar als de investeringen snel gaan renderen en tot een versnelling van de omzetgroei leiden, zoals eigenlijk vorig jaar het geval was (omzetgroei vorig jaar 67 procent).

Gezien de pandoering van het aandeel – het aandeel staat op een koers van 16 euro maar liefst 66 procent onder het hoogste punt ooit – hebben beleggers hier weinig fiducie in. Ook analisten zijn sceptisch.

Zij denken dat CM.com het maar net gaat redden om in 2023 een groei te behalen van 30 procent en voor 2024 rekenen ze op minder dan 20 procent. Aangezien analisten meestal te optimistisch zijn, is dit wel een reden tot zorg. Analisten schroeven hun EBITDA-voorspellingen al sinds begin dit jaar terug.

Wat doet CM.com?

CM.com is een dienstverlener die actief is in drie takken van sport. Allereerst de (voor dat bedrijf) traditionele CPaaS. Dat regelt voor bedrijven berichten aan hun klanten. Denk bijvoorbeeld aan WhatsApp berichten of sms’jes als herinnering of afspraakbevestiging bij de tandarts. Daarnaast heeft het bedrijf nog de veel kleinere segmenten Betalingen en Platform. Deze regelen respectievelijk online betalingen en software voor bijvoorbeeld betalingen van tickets en data-analyse van klanten. De omzet van CPaaS groeide vorig jaar met 68 procent, maar Betalingen en Platform groeiden nog wat harder met respectievelijk 81 en 93 procent.

CM.com kwam in 2020 naar de beurs met het plan om met het opgehaalde kapitaal snel te groeien. Dat lijkt te lukken. De winst is echter wel omgeslagen naar een verlies. De twee oprichters, Jeroen van Glabbeek en Gilbert Gooijers, hebben ieder nog 26 procent van de aandelen en zijn respectievelijk ceo en operationeel directeur.

| Verder uit de aandeelhoudersvergadering |

|

|