Het vertrouwen van beleggers in Philips lijkt weg nu blijkt dat de top maar geen grip krijgt op het apneudossier. Maar het zaadje voor de ophef is al jaren geleden geplant. Door een eigen winstcijfer te presenteren dat een te rooskleurig beeld van zaken geeft.

Topman Frans van Houten vindt het steeds moeilijker om te geloven in de beurswijsheid dat de markt altijd gelijk heeft.

‘De slaapactiviteiten maken minder dan 10 procent van onze omzet uit, terwijl de koersreactie daar een veelvoud van is’, aldus Van Houten tegen de Belgische zakenkrant De Tijd begin februari.

Aan die diagnose mankeert weinig.

Sinds Philips april vorig jaar een terugroepactie aankondigde van gemankeerde apneu-apparaten verdampte 20 miljard euro aan beurswaarde. Als de experts gelijk krijgen zal de totale schadepost die uit dit probleemdossier vloeit nog niet de helft van dit verlies bedragen. Denk aan de kosten van de terugroepactie (bijna 900 miljoen euro), juridische claims en boetes (maximaal 5 miljard euro) en het verlies aan winst doordat gedupeerde apneu-patiënten overstappen naar de concurrent (enkele miljarden euro).

Het sommetje mag klinisch ogen, het maakt één ding pijnlijk duidelijk: aandeelhouders lijken het vertrouwen in de top verloren. Vreemd is dat niet. Philips blijft beleggers confronteren met nieuwe tegenvallers; van extra voorzieningen tot weer een felle uithaal van de Amerikaanse toezichthouder FDA of winstwaarschuwingen.

Dat Philips het nadeel van de twijfel van beleggers krijgt, kan niet los gezien worden van het feit dat het concern een traditie heeft van structurele en hoge incidentele kostenposten. Die tracht het bovendien te camoufleren met een eigen aangepast winstbegrip.

Miljardengat

Sinds 2015 publiceert Philips een aangepaste operationele winst (ebita, winst voor rente, belastingen en afschrijvingen) ‘om beleggers een beter inzicht te geven in de onderliggende financiële prestaties’.

Die winst wordt vooral aangepast voor bepaalde zaken die de normale winst drukken. Denk aan voorzieningen in verband met reorganisaties, kosten van adviseurs voor overnames en ‘overige zaken’ die door het management zowel ‘significant als incidenteel’ worden beschouwd.

Gevolg is dat het winstcijfer waar Philips de nadruk op legt, veel hoger uitvalt dan de daadwerkelijke winst.

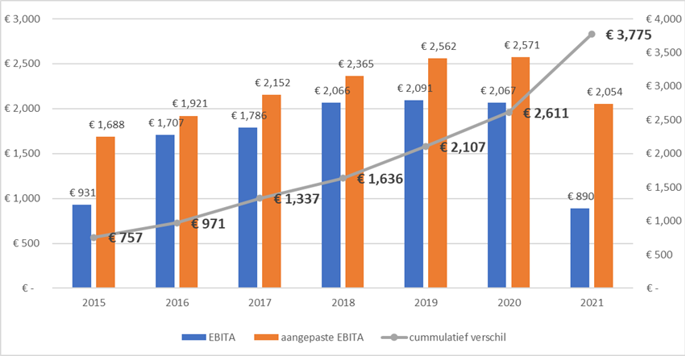

Philips eigen winstmaatstaf valt structureel hoger uit dan normale winst

Bron: Jaarverslagen Philips

Zo wordt de winst sinds 2015 elk jaar met minimaal honderden miljoenen euro’s opgepoetst omdat reorganisatielasten, rechtszaken, boetes, kosten voor M&A adviseurs en – in het meeste recente geval – een voorziening voor een grootschalige terugroepactie van apneu-apparatuur door Philips buiten het zelfbedachte winstbegrip worden gelaten. Over de periode 2015-2021 gaat het bij elkaar om maar liefst 3,8 miljard euro aan kosten die zo worden weggepoetst.

Beleggers nemen bij het waarderen van bedrijven voor het schatten van toekomstige kasstromen vaak de aangepaste marge als uitgangspunt. In de regel kan het management – die over de meeste informatie beschikt – het beste inschatten of een kostenpost tijdelijk of structureel van aard is.

Maar bij Philips zullen weinig beleggers en analisten zich branden aan het aangepaste ebita-cijfer. Het is inmiddels wel duidelijk dat dit zou leiden tot een grove overschatting van de winstgevendheid, en als gevolg hiervan, aandelenwaardering.

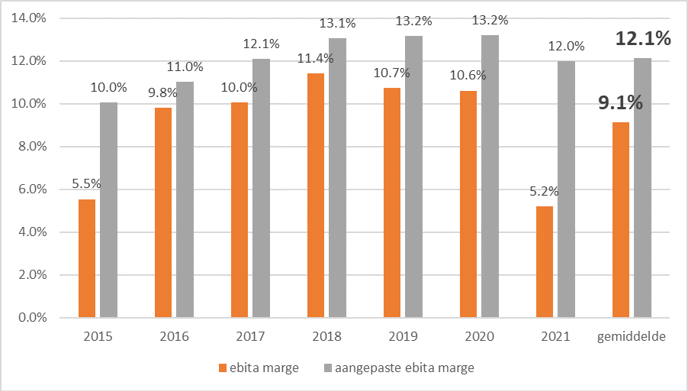

In periode 2015-2021 bedroeg het verschil tussen de (gemiddelde) aangepaste winstmarge (12,1 procent) en de normale winstmarge (9,1 procent) precies 3 procentpunt. Dat gaat wel ergens over. Philips herhaalde in de onlangs gehouden jaarvergadering bijvoorbeeld het doel om de (aangepaste) marge dit jaar met 0,4 tot 0,9 procentpunt te laten stijgen (2021: 12 procent). Gezien de verstoringen in de toeleveringsketen is er weinig twijfel over dat Philips – in het beste geval – rond de onderkant van deze bandbreedte zal uitkomen.

De margekloof van Philips in beeld

Bron: Jaarverslagen Philips

Eerlijk is eerlijk: er zijn weinig bedrijven waar de aangepaste winst lager uitvalt dan het reguliere winstcijfer. Dit kan niet los gezien worden van het feit dat het management enige vrijheid heeft om te bepalen of een kostenpost incidenteel is. Boekhoudregels erkennen dit soort alternatieve prestatiemaatstaven namelijk niet.

Maar er zijn weinig bedrijven waarbij de eenmalige lasten even omvangrijk als hardnekkig zijn als bij Philips.

Gissen

Beleggers klagen bij Philips ook al jaren over het gebrek aan inzicht in de prestaties van de verschillende divisies. Philips is opgeknipt in drie activiteiten: diagnose & behandeling (8,6 miljard euro omzet vorig jaar), zorg op afstand (4,6 miljard euro) en persoonlijke verzorging (3,4 miljard euro).

Voor deze drie takken geeft Philips vrij gedetailleerde financiële informatie. Maar: onder deze drie divisies hangen weer drie of vier andere onderdelen waarover nauwelijks informatie wordt gedeeld.

‘Waar we grote moeite mee hebben is dat de financiële rapportage en openheid (disclosure) onvoldoende is om beleggers in staat te stellen de belangrijkste waardedrijvers van Philips te begrijpen’, zo liet JP Morgan september vorig jaar weten in een rapport.

De bank verduidelijkt bijvoorbeeld dat voor de waardecreatie binnen de consumententak de prestaties van de tandenborstels (hoge marges) veel belangrijker is dan van babyflesjes (lage marges). Toch gooit Philips de activiteiten op een hoop. Ook bleef vorig jaar enige tijd onduidelijk hoeveel omzet Philips boekte met apneu-apparaten en is – eigenlijk nog steeds – niet helder hoe hoog de marges hier nou precies zijn.

Boekje open

Op korte termijn snakken beleggers naar meer duidelijkheid over hoe groot de schadepost van apneugate voor Philips gaat worden. Maar wil het gezondheidsconcern op de langere termijn het vertrouwen van beleggers definitief terugwinnen, zal het niet alleen eenmalige zeperds moeten zien te voorkomen.

Ook moet Philips meer informatie geven over de segmenten en eerlijker rapporteren over de winsten.Geen grip op de terugroepactie

| Geen grip op de terugroepactie |

|

-Philips ligt in de clinch met de Amerikaanse toezichthouder. In een tussentijds rapport van november vorig jaar uitte de toezichthouder haar bedenkingen ten aanzien van de kwaliteitssystemen in een Amerikaanse fabriek van de Philips-dochter Respironics. Ook verdenkt de toezichthouder het management van Respironics ervan eerder van de problemen te hebben geweten of in ieder geval had moeten weten. |