Het is de grootste overname in jaren voor ASM International. De chipmachinebouwer uit Almere betaalt 425 miljoen euro voor LPE, een Italiaans familiebedrijf met 50 man personeel. Wat maakt dit bedrijf zo aantrekkelijk voor ASMI dat het LPE voor de neus van een Chinees staatsbedrijf wegkaapt?

Wie de website bezoekt van het Milanese bedrijf LPE waant zich terug in de beginjaren van het world wide web. De vijftigjarige geschiedenis van het bedrijf wordt afgedaan met drie alinea’s, terwijl het laatste nieuwsbericht dateert van een jaar geleden.

Die terughoudendheid naar de buitenwereld staat in schril contrast met de internationale belangstelling voor LPE vanuit de chipsector. Vorig jaar probeerde het Chinese Shenzhen Investment Holdings een flink belang te nemen in LPE, maar daar werd door de Italiaanse overheid een stokje voor gestoken uit angst voor Chinese staatsinvloed op het bedrijf.

Nu is er dan toch een overname, en wel door ASMI. Dat ASMI-topman Benjamin Loh in Milaan is gaan winkelen, valt goed te begrijpen. LPE is actief in apparatuur die moet helpen bij de productie van siliciumcarbide-chips. Deze chips worden veel gebruikt in elektrische auto’s en de markt voor dit type halfgeleiders groeit nog sneller dan de chipmarkt als geheel. ASMI verschaft zich dus met deze overname toegang tot een snelgroeiend deel van de halfgeleidermarkt.

Tijdens de beleggersdag van ASMI, september 2021, deelde Loh de verwachting dat de omzet van ASMI zal toenemen van 1,7 miljard euro in 2021 naar minimaal 2,8 miljard euro - tot in het gunstigste geval 3,4 miljard euro, in 2025.

Hiermee ligt de verwachte omzetgroei van ASMI, berekend vanaf 2021, tussen de 13 en 19 procent per jaar. ASMI schat echter dat de markt voor siliciumcarbide-chips tot 2025 met meer dan 25 procent per jaar zal groeien. Kortom: de omzet van LPE zal sneller toenemen dan die van ASMI zelf.

Gekrompen waarderingen

ASMI betaalt de overname met 283 miljoen euro in contanten en 631 duizend eigen aandelen. Dit komt overeen met een overnamesom (of ondernemingswaarde) van 425 miljoen euro. Als binnen twee jaar bepaalde prestaties zijn behaald dan kan een extra betaling (een earn-out) van 100 miljoen euro volgen. De voorwaarden voor deze earn-out zijn nog niet bekend gemaakt.

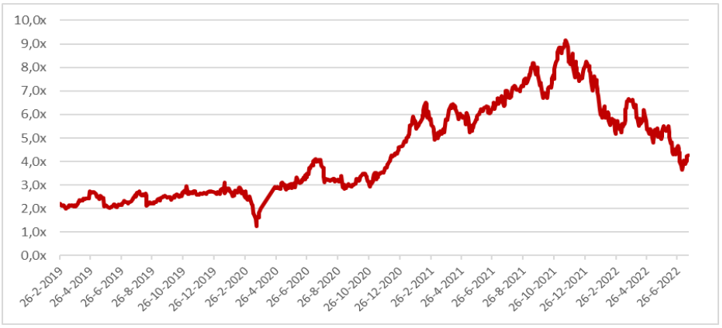

LPE moet in 2023 een omzet van meer dan 100 miljoen euro realiseren. ASMI betaalt, zonder rekening te houden met de earn-out, ongeveer 4 keer de verwachte omzet in 2023. Deze omzet-multiple is vrijwel gelijk aan die van ASMI voor 2023 (zie grafiek).

Gedaalde omzet-multiple ASMI

Bron: Bloomberg

Dat ASMI juist nu toeslaat, kan te maken hebben met de afgekomen waarderingen van veel halfgeleiderbedrijven. In november vorig jaar betaalden beleggers in ASMI nog 9 keer de verwachte omzet voor 2023. Ook sectorgenoten als Applied Materials en Lam Research zijn inmiddels een stuk goedkoper.

Rooskleurige vooruitzichten

Dat ASMI bovendien voor maar liefst tweederde van de overnamesom in contanten betaalt, kan gezien worden als teken van vertrouwen in het behalen van de eigen doelstellingen. Hoe minder ASMI betaalt in aandelen, hoe meer zittende beleggers profiteren van toekomstige ontwikkelingen bij ASMI en het over te nemen LPE.

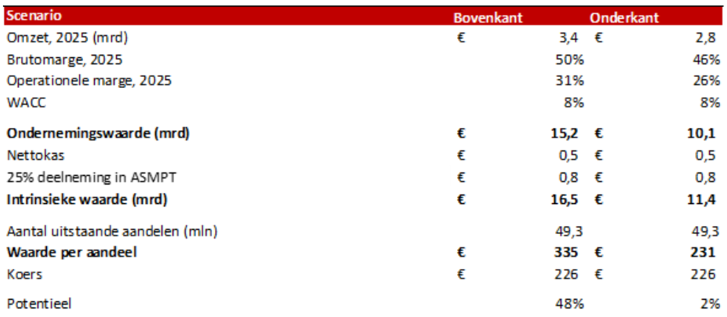

Analisten voorzien bijvoorbeeld dat ASMI de bovenkant van de omzetbandbreedte eenvoudig zal gaan halen. De actuele consensus ligt namelijk al op 3,4 miljard euro voor 2025. Wie dit omzetdoel met de discounted cash flow-methode doorrekent, komt tot een waardering die flink boven de huidige koers van 226 euro ligt (zie tabel).

ASMI-scenario's voor 2025 doorgerekend

Bron: jaarverslag ASMI, Investor Day, berekeningen VEB

Mocht het onverhoopt minder gunstig verlopen, dan zal de omzet in 2025 naar verwachting uitkomen rond de 2,8 miljard euro. In dat geval daalt volgens onze berekeningen de waarde van het aandeel naar rond de 230 euro.

Kortom, met het vertrouwen van ASMI in de eigen outlook en met de gunstige omzetvooruitzichten van LPE lijkt het inderdaad logisch om deze overname zoveel mogelijk in contanten af te rekenen.

| Discounted cash flow-methode (DCF) |

|

|