Beleggers kregen maandag gemengd nieuws te verwerken bij de halfjaarcijfers van PostNL. Het volume in de pakketdivisie viel tegen en de negatieve langjarige trend lijkt terug van weggeweest. Daar staat tegenover dat PostNL de financiële vooruitzichten voor het hele jaar minder ver verlaagde dan verwacht.

De pakketdivisie van PostNL had de afgelopen twee jaar de wind in de rug dankzij de pandemie, waardoor de Nederlandse overheid winkels dwong om de deuren te sluiten. Consumenten zochten toen hun heil in de e-commerce en lieten producten thuis bezorgen door onder andere PostNL.

Volumestijging blijkt tijdelijk

Hierdoor ontstond de indruk dat het erg goed ging met PostNL. De beurskoers steeg van 2 euro eind 2019 tot een piek van bijna 5 euro in de lente van 2021.

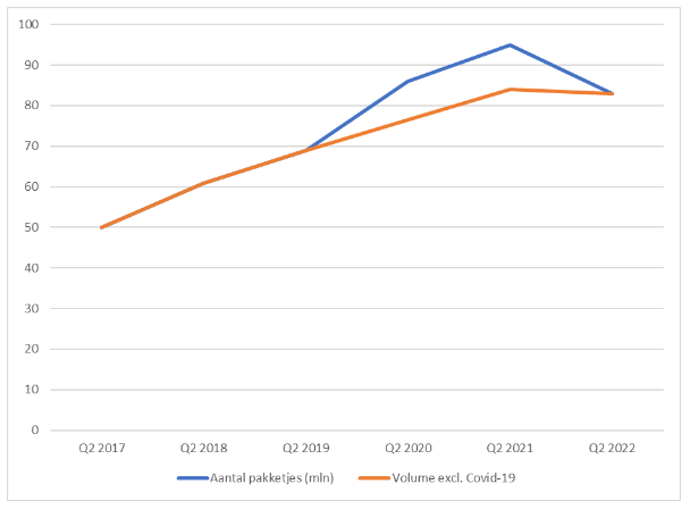

Het bedrijf waarschuwde destijds zelf ook al voor de vergankelijkheid van de goede resultaten, door aan te geven wat het volume aan pakketjes zou zijn mét (blauwe lijn in onderstaande grafiek) en zonder de tijdelijke effecten van de lockdowns (oranje lijn in onderstaande grafiek).

Pakketvolume PostNL in het tweede kwartaal

Bron: PostNL, berekeningen VEB. Volume exclusief Covid-19 is gebaseerd op de toelichting door PostNL op de halfjaarcijfers van 2021 en 2019 waarbij 2020 is geïnterpoleerd.

Wie de grafiek zorgvuldig bekijkt, kan niet aan de indruk ontsnappen dat PostNL de oranje lijn van 2018-2019 doortrok naar 2020 en 2021 en op basis daarvan de volumes exclusief Covid schatte. Met de kennis van nu lijkt het bedrijf de tijdelijke positieve effecten alsnog onderschat te hebben. Het gedaalde volume is een tegenvaller waar maar deels op werd geanticipeerd. Analisten gingen uit van een krimp van 9,5 procent, maar die is uitgekomen op 12,5 procent.

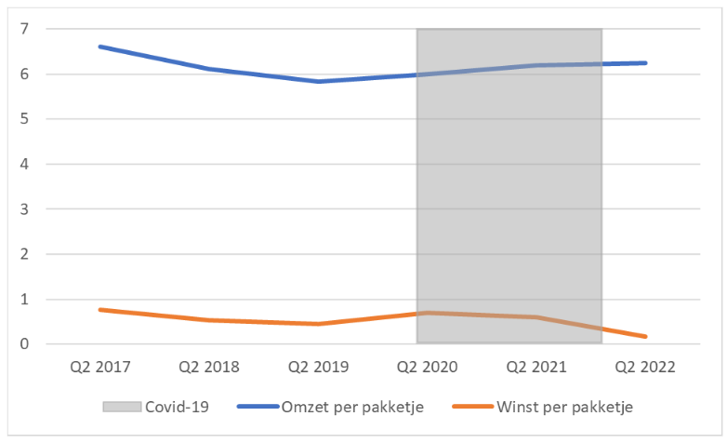

Nu is volume niet de enige bron van zorg. Ook de winst per pakketje nam hard af. Dit past in een langjarige trend die door Covid-19 werd onderbroken. De winstmarge die PostNL per afgeleverd pakket kan behalen is onder meer afhankelijk van schaalvoordelen en de concurrentie. De langjarige trend is dat de schaalvoordelen toenemen. Daardoor daalt de kostprijs per pakket.

Toch geeft de winst per pakketje terrein prijs. Op korte termijn speelt de concurrentie daarbij een grote rol. In 2020 en 2021 werden de pakketbezorgers nog geconfronteerd met meer vraag dan waaraan ze konden voldoen. Dat gaf een natuurlijk prijsopdrijvend effect, dat ook terug te zien is in de oranje lijn in de onderstaande grafiek.

Omzet en winst per afgeleverd pakketje

Bron: berekeningen VEB op basis van kwartaaldata PostNL. Winst betreft onderliggende operationele winst (EBIT) van de divisie, verdeeld over het aantal pakketjes. In euro’s.

Daarop investeerden de bezorgdiensten massaal in uitbreiding van de verwerkingscapaciteit. Deze extra capaciteit blijkt nu moeilijk op te vullen en dat geeft juist een prijsdempend effect en een lagere winst per pakketje. Het resultaat is een relatief stabiele totale winst, terwijl volumes wel zijn gestegen.

Daar komen de stevige looninflatie en gestegen brandstofkosten nog bij. Zo gaf PostNL aan dat in het afgelopen kwartaal (omgerekend) 19 eurocent per pakketje extra is besteed door deze inflatie. Dat de omzet per stuk maar met 5 eurocent steeg ten opzichte van vorig jaar, geeft al aan dat PostNL inteert op de marge. Daarbij komen nog andere kosten en tegenvallers, waardoor de operationele winst per pakketje uitkwam op slechts 17 eurocent.

Postvolume viel licht mee

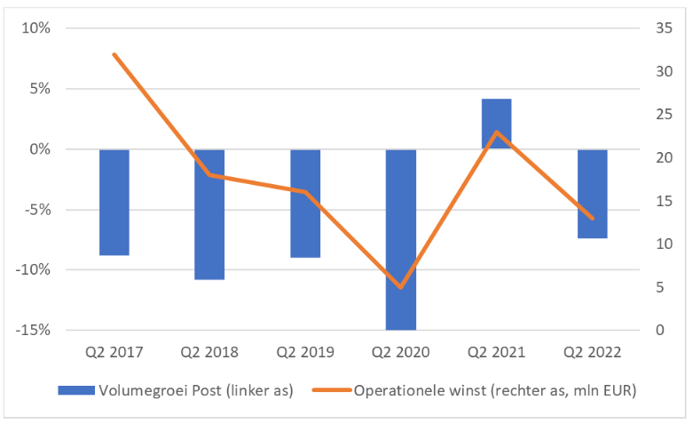

In de postdivisie kreeg PostNL te maken met een volumedaling van 7,4 procent. Dat is een meevaller: analisten rekenden op een duikeling van 9,5 procent en vóór corona was het bedrijf gewend aan jaarlijkse volumedalingen van 8 tot 12 procent. De blauwe staven in de onderstaande grafiek laten de jaar-op-jaar volumegroei zien voor het afgelopen tweede kwartaal en dat van voorgaande jaren.

Volumekrimp en winstmatiging in postdivisie van PostNL

Bron: berekeningen VEB op basis van halfjaarcijfers PostNL. De volumedaling in Q2 2020 rekent de Sandd-volumes mee in 2019.

Net als in de pakketdivisie is er een duidelijk verband tussen volume en winst. Het voornaamste verschil is dat het bedrijf zich in de postmarkt instelt op krimp. Daardoor kan het de absolute winst, ondanks de stevige volumedalingen, redelijk op peil houden.

In het afgelopen kwartaal had ook de postdivisie last van inflatie. Mede daardoor kromp de operationele winst naar 13 miljoen euro, terwijl vorig jaar nog 23 miljoen euro werd verdiend. De postmarkt biedt weinig perspectief, dus PostNL zal het steeds meer van pakketjes moeten hebben. De cijfers laten echter ook daar allesbehalve een rooskleurige toekomst zien.

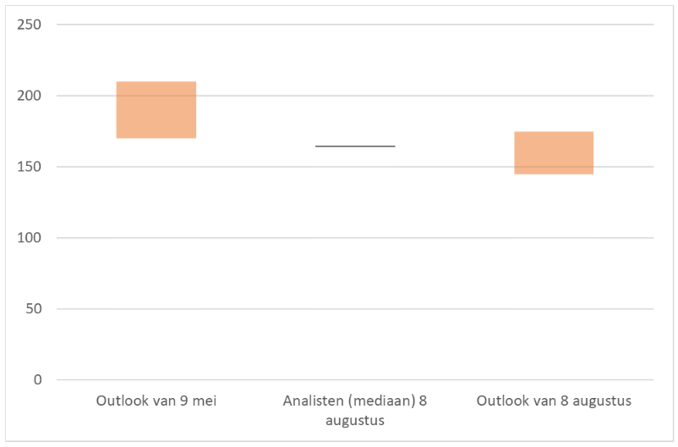

| jaardoelstellingen lager, maar niet zo laag als gevreesd |

|

|