Het afblazen van de beursgang van bol.com kwam niet eens meer als een verrassing. Maar nu breekt een andere tijd aan waarin beleggers van moederbedrijf Ahold Delhaize meer en vaker informatie willen krijgen over de prestaties van de webwinkel.

Het plan om bol.com naar de beurs te brengen is voorlopig van de baan. ‘Gegeven de huidige condities op aandelenmarkten hebben we besloten dat het niet langer de juiste tijd is om een IPO te doen met bol.com’, aldus topman Frans Muller in een presentatie naar aanleiding van de halfjaarcijfers.

Het is een logisch, maar desalniettemin pijnlijk besluit. In november vorig jaar blaakte Muller nog van zelfvertrouwen over de aanstaande beursgang. Door analisten werd gespeculeerd op een waarde van bol.com die kon oplopen tot meer dan 5 miljard euro.

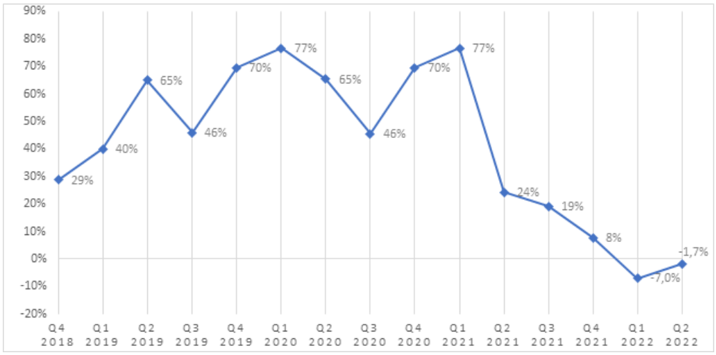

Nog geen tien maanden later ziet het groeiplaatje van de grootste webwinkel van de Benelux er een stuk minder florissant uit. Tijdens de lockdowns kochten we ons suf op het platform en waren groeicijfers van vele tientallen procenten de norm. Daar is nu niets meer van over. In de laatste twee kwartalen daalden de verkopen met respectievelijk 7 en 1,7 procent. Muller benadrukt dat die krimp minder is dan bij de concurrentie, lees: in marktaandeel groeit bol.com nog wel.

Van extreme groei naar krimp sinds aankondiging beursgang

*Bron: kwartaalresultaten Ahold Delhaize. De omzetgroei ten opzichte van hetzelfde kwartaal een jaar eerder.

‘Net als andere digitale bedrijven in Europa moet bol.com zich aanpassen aan een meer dynamisch economisch klimaat’, aldus Muller die aangeeft dat Ahold de groei- en investeringsplannen voor haar webwinkel nog eens onder de loep heeft genomen.

Conclusie: de groei zal lager uitvallen dan eerder verondersteld en daardoor kunnen investeringen in bijvoorbeeld distributiecapaciteit over een langere periode worden uitgesmeerd.

Van 5 naar 2 miljard

Ook de fors opgelopen rente raakt platformbedrijven als bol.com onevenredig hard. Het blijft een groeibedrijf en de winsten die in de verre toekomst liggen, zijn teruggerekend naar vandaag een stuk minder waard geworden.

Sinds de aankondiging van de beursplannen zijn de waarderingsratio’s van beursgenoteerde sectorgenoten (ruimschoots) gehalveerd. Denk hier aan ratio’s waarbij de beurswaarde wordt afgezet tegen bedrijfswinsten of omzetten.

De Poolse webwinkel Allegro, de meeste geschikte peer voor bol.com, werd bijvoorbeeld bij de aankondiging van de geplande beursgang van bol.com - in november 2021 - tegen bijna 30 keer het bedrijfsresultaat (ebitda) verhandeld. Dat is vandaag circa 13 keer. Gerekend met dit verhoudingsgetal, is het platform van Ahold geen 5 miljard euro maar iets meer dan 2 miljard euro waard.

Meer en vaker informatie

Ahold benadrukt dat mogelijk sprake is van uitstel en geen afstel. Een beursgang is nog steeds mogelijk ‘als de omstandigheden op de aandelenmarkt gunstiger zijn’. Om een hogere waardering te rechtvaardigen, zijn lagere rentes en betere groeicijfers noodzakelijk.

De missie om de verborgen waarde van haar webwinkel te ontsluiten is in ieder geval mislukt, nu een beursgang van de baan is.

De tijd is rijp om nog meer openheid te geven over de prestaties van bol.com. Bij de jaarcijfers gaf Ahold al enkele financiële kerncijfers op jaarbasis, maar in kwartaalpresentaties blijven prestaties van de webwinkel vaak beperkt tot één sheet, waarin weinig meer dan een groeicijfer en marktaandeel wordt gegeven.

Die gebrekkige openheid geeft geen pas meer, zeker nu de webwinkel jaarlijks voor bijna 6 miljard euro aan boeken, tv’s en tandenborstels verkoopt.

Cfo Natalie Knight zegde desgevraagd toe op jaarbasis meer informatie te geven over de financiële prestaties. Dat is voor beleggers cruciaal om het platform volledig op waarde te kunnen schatten binnen de Ahold-stal.

Verenigde Staten lucratiever

De spotlights waren woensdag gericht op bol.com, maar Ahold is nog altijd vooral een uitbater van supermarkten.

De cijfers over de afgelopen drie maanden lieten nog maar eens zien dat het zakendoen in de Verenigde Staten wezenlijk anders uitpakt dan in Europa. De circa 2000 supermarkten die Ahold aan de oostkust van Amerika uitbaat, met ketens als Food Lion, Stop & Shop en Giant, renderen aanzienlijk beter dan de Europese winkels.

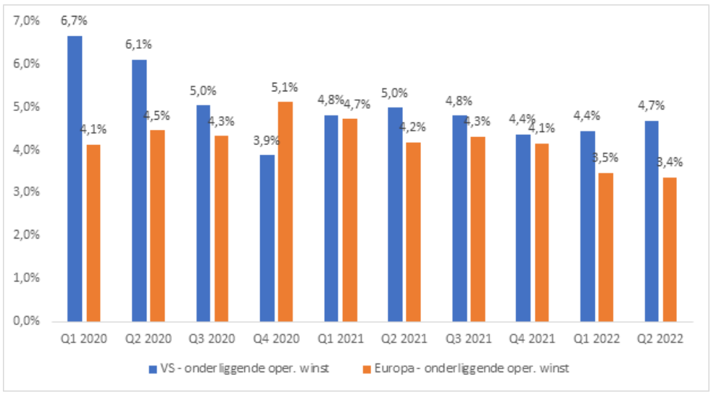

De operationele winstgevendheid kwam voor de Verenigde Staten uit op 4,7 procent. In Europa, waar thuismarkten Nederland (met Albert Heijn) en België (met Delhaize) het belangrijkste zijn, was dat slechts 3,4 procent. Ahold haalt al jaren circa twee derde van haar jaaromzet van in totaal circa 75 miljard uit de Verenigde Staten.

Supermarkten Verenigde Staten en Europa draaien op verschillende snelheden

Operationele winstmarges ten opzichte van de omzet. Bron: kwartaalrapportages Ahold, bewerking VEB

De winstgevendheid in Europa ligt inmiddels op het laagste punt van de afgelopen tien kwartalen, zo leert een blik op de opeenvolgende kwartaalcijfers (zie grafiek). In Europa worstelt het concern duidelijk meer met het opvangen van hogere kosten voor arbeid, energie en transport dan in de Amerikaanse supermarkten.

Tegelijkertijd zit de rentabiliteit in de VS juist al twee kwartalen op rij in de lift. In een toelichting op de cijfers zei financieel directeur Knight wel te verwachten dat ‘de bodem van de operationele marge in Europa inmiddels bereikt is’. Die moet de komende kwartalen weer richting de vier procent getild worden. Knight merkte op dat Europese klanten prijsbewuster zijn en de ‘krappere portemonnee echt beginnen te voelen’.

De winstgevendheid voor het hele concern daalde met 40 basispunten ten opzichte van het tweede kwartaal vorig jaar en ligt nu op 4,1 procent. Over boekjaar 2021 was dat 4,4 procent. Voor het lopende jaar is de margeprognose nog altijd ‘minimaal’ vier procent.

Vergelijkbare omzetgroei

Een belangrijke graadmeter voor het reilen en zeilen van detailhandelsbedrijven is de vergelijkbare omzetgroei, ofwel de extra omzet die uit een bestaande winkel kan worden gehaald. Dat is de goedkoopste manier om op eigen kracht te groeien en creëert de meeste economische waarde.

Ook in dit opzicht gaat het Ahold in de Verenigde Staten meer voor de wind. In de periode april tot en met juni was de organische groei daar ruim zes procent, in Europa minder dan twee procent. Ter illustratie van die cijfers sprak Muller over een groter marktaandeel van de Amerikaanse winkelketens. Hij wees erop dat Aholds grootste winkelketen Food Lion voor het 39ste kwartaal op rij groei boekte.

Dit is niet een eenmalig verschijnsel. Ahold heeft in acht van de tien laatste kwartalen de vergelijkbare omzet in de Amerikaanse supermarkten aanzienlijk meer kunnen verhogen dan bij ketens als Albert Heijn of Delhaize.

De detailhandel is een sector met relatief lage marges. Bedrijven als Ahold zullen altijd scherp op de kosten moeten letten. Bovenop de al aangekondigde besparingen van 850 miljoen euro wil het concern de komende drie jaar in totaal tussen de 200 en 250 miljoen euro extra aan kosten wegsnijden. Dat is nodig omdat er weinig speelruimte is de consumentenprijzen te verhogen.

Om toch voldoende aantrekkelijke rendementen op de geïnvesteerde middelen (waaronder winkels, distributiecentra, werkkapitaal en goodwill) te halen, moet een bedrijf voldoende schaalgrootte hebben en de omloopsnelheid maximeren. Er moet zoveel mogelijk omzet uit de bestaande winkels en bedrijfsmiddelen ‘lopen’. Als de verkopen in bestaande winkels stijgen, geeft dat het rendement op geïnvesteerde vermogen (roic) een impuls.

Meer geld beschikbaar

Nu de groeivooruitzichten voor bol.com wat zijn teruggeschroefd, zegt Muller ook minder geld nodig te hebben voor nieuwe distributiecentra en automatisering. Die investeringen in de webwinkel wilde Ahold in het oorspronkelijke plan direct doen, maar die zal het nu meer over de komende jaren uitsmeren.

De verwachting voor de vrije kasstroom, het geld dat van de winst overblijft nadat kapitaalinvesteringen zijn gedaan, kon Muller vooral om die reden verhogen. In plaats van zes miljard euro denkt hij voor de periode 2022 tot en met 2025 een bedrag van 7,5 miljard euro over te houden.

Tijdens de toelichting aan analisten benadrukte cfo Knight dat Ahold nog altijd eenzelfde som geld apart zet voor investeringen in de webwinkel. Het geoormerkte bedrag is niet aangepast, de timing wel.

Wat in ieder geval wel verandert, is het bedrag dat Ahold uittrekt voor de totale investeringen. Als percentage van de omzet gaat dat naar drie procent. Aanvankelijk was dat 3,5 procent.

Het nieuwe lagere investeringsniveau zou echter nog altijd flink boven het gemiddelde in de sector liggen, zo benadrukte ceo Muller.