Enkele dagen voor de sluiting van de aanmeldperiode verhoogt HAL zijn bod op Boskalis met één euro tot 33 euro per aandeel. Die verhoging is mager in het licht van de snel verbeterde marktomstandigheden en de fors opgelopen waardering van sectorgenoten. Dat adviseurs de hogere biedprijs nu wel fair vinden, lijkt vooral te komen door gegoochel in hun rekenexercities.

Zou de opmerkelijk snelle draai in marktomstandigheden ten faveure van Boskalis niet tot uiting moeten komen in een hoger bod? Het was een vraag die in verschillende kleuren en smaken terugkwam tijdens de op 24 augustus gehouden buitengewone algemene vergadering van aandeelhouders (bava) om het bod van HAL te bespreken.

Topman Peter Berdowski liet weten dat hij zijn twee financiële adviseurs Rabobank en Axeco in aanloop naar de bava nogmaals aan het rekenen had gezet. “Over de hele linie heeft dit niet tot wezenlijk andere uitkomsten geleid voor de algehele range”, zo was de conclusie van allebei de adviseurs volgens de topman tijdens de bava.

Op basis van verschillende waarderingsmaatstaven kwam Rabobank eind april op een redelijke waarde voor een Boskalis-aandeel van tussen de 32 en 35 euro. Axeco becijferde een bandbreedte van 31 tot 35 euro.

Vandaag, maandag 29 augustus, gooide HAL op de valreep toch nog een euro op de biedprijs van 32 euro. De twee door Boskalis ingeschakelde adviseurs komen tot de conclusie dat het verhoogde bod nu wel ‘fair’ is, zo is te lezen in het persbericht.

Maar is dat extra eurootje echt voldoende om opeens te kunnen spreken van een redelijk bod?

Forse opwaardering onder de motorkap

Bij het plakken van een prijs op Boskalis gebruiken adviseurs verschillende waarderingsmethodes. Na enig doorvragen op de bava bleek dat de algehele waarderingsbandbreedte “niet wezenlijk” was veranderd, maar dat onder de motorkap de onderliggende verschillende waarderingsexercities wel tot andere uitkomsten hadden geleid.

Omdat aandelenkoersen van sectorgenoten waren gestegen was bijvoorbeeld ook Boskalis meer waard geworden, zo bleek uit een zogenaamde multiple-analyse. De vraag wat de nieuwe bandbreedte voor deze specifieke waardering was geworden, kon Berdowski in de bava niet beantwoorden. De precieze uitkomsten had hij “niet bij de hand”. Ook vandaag deelt Boskalis dit soort informatie niet.

Hoog tijd om zelf een blik te werpen op de waarderingen van peers. In het position statement, waarin bestuur en commissarissen hun visie op het bod geven, wordt alleen beperkt inzicht gegeven in de peer-analyse van adviseur Axeco. Over het rekenwerk van Rabobank wordt zelfs helemaal niets vermeld.

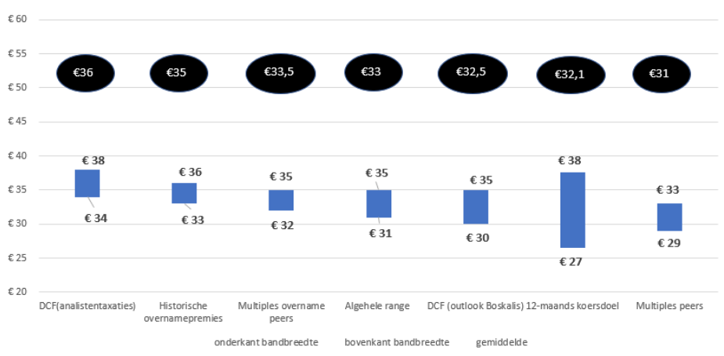

Axeco becijferde een multiple-waarde van tussen de 29 euro en 33 euro per aandeel voor Boskalis waarbij – kort gezegd – de beurswaarde van tien vergelijkbare bedrijven werd afgezet tegen twee operationele winstmaatstaven (de ebit en ebitda). In de peergroep zaten bedrijven als Subsea 7, het Franse Technip en de in Amsterdam genoteerde bodemonderzoeker Fugro.

Er zijn uitschieters naar beneden – de koers van Saipem ging bijvoorbeeld hard onderuit vanwege ernstige misrekeningen bij windenergieprojecten – en naar boven – het aandeel Fugro veerde juist op –maar over de gehele linie is sprake van een significante opwaardering van de tien aandelen over de laatste zes maanden.

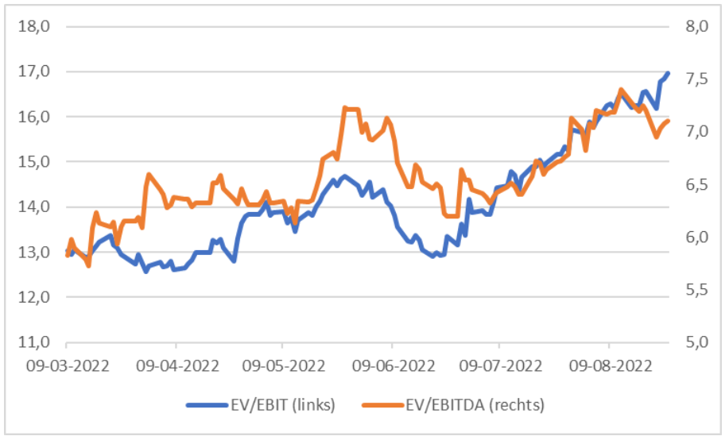

Waar de peers een dag voor het bod (9 maart 2022) nog op een waardering van 16 keer de ebit handelden, is dit vandaag 20,8 keer (een opwaardering van 27 procent). Bij die andere door de adviseur gebruikte maatstaf, de ebitda, is zelfs sprake van een opwaardering van circa 6 keer tot 7,8 keer (plus 32 procent).

Sectorgenoten zijn meer waard geworden sinds HAL het bod uitbracht

*Bron: Bloomberg. De grafieklijn van beide maatstaven geeft de mediaanuitkomst weer.

Gerekend met de opgewaardeerde multiples – waarbij is meegenomen dat de winsttaxaties van analisten fors zijn opgeschroefd sinds maart – kom je al snel op een waarde van minimaal 35 euro per aandeel.

Dat is substantieel hoger dan de waardering van tussen 29 euro en 33 euro per aandeel (middelpunt: 31 euro) die het oude rekenwerk nog opleverde. Hierbij kan niet onvermeld blijven dat de oude peer-analyse destijds tot de laagste waardering had geleid van alle zes de verschillende waarderingsexercities die adviseur Axeco had uitgevoerd.

Afgaand op de oude peer-analyse was Boskalis maar 31 euro per aandeel waard

*Bron: position statement Boskalis.

Het lijkt er sterk op dat de lage waarde die uit de oude peer-analyse rolde de algehele waarderingsbandbreedte van 31-35 euro destijds naar beneden heeft geduwd (bij deze bandbreedte werd de uitkomst van de zes de methodes gewogen).

De ondergrens van de algehele waarderingsbandbreedte van 31 euro was precies gelijk aan het middelpunt van de oude peer-analyse (de gemiddeldes van de vijf andere methodes liggen er allemaal boven).

Geschuif en gegoochel

Gezien de forse opwaardering van de peers -precies het onderdeel dat destijds zorgde voor de laagste waardering van Boskalis- wekt het verbazing dat de adviseur na het nieuwe rekenwerk niet tot de conclusie is gekomen dat Boskalis meer waard is geworden. Dat dit niet het geval is, heeft alles te maken met de lagere waarde die uit een ander waarderingsmodel rolt.

De methode die toekomstige kasstromen terugrekent naar vandaag zou een lagere waarde hebben opgeleverd (discounted cash flow methode, DCF), zo was de boodschap van Berdowski in de bava. Hier ontstond enige verwarring over in de bava: hoe kan het dat de betere vooruitzichten zich hier niet vertalen in een hogere waarde?

Berdowski lichtte toe dat de interne financiële prognoses voor de komende drie jaar – die nooit zijn gedeeld met aandeelhouders – de belangrijkste input waren voor de DCF-waardering. Kort en wel zouden die prognoses al rekening hebben gehouden met de rooskleuriger uitgangspositie van Boskalis waardoor het model slechts licht bijgeschaafd hoefde te worden. Ook was de (reken)rente inmiddels hoger dan in april. Toekomstige kasstromen worden door die hogere verdisconteringsvoet minder waard.

Aandeelhouders kijken naar een blackbox. Boskalis deelt alleen de bandbreedte van de uitkomsten van de DCF, maar niet de gehanteerde aannames als omzetgroei, marges en de rekenrente.

Om misverstanden te voorkomen: een eigen DCF-analyse van de VEB, waarbij de meest recente taxaties van analisten zijn gebruikt, laat zien dat Boskalis aanzienlijk meer waard is dan de 33 euro die HAL nu wil betalen.

Uitroken

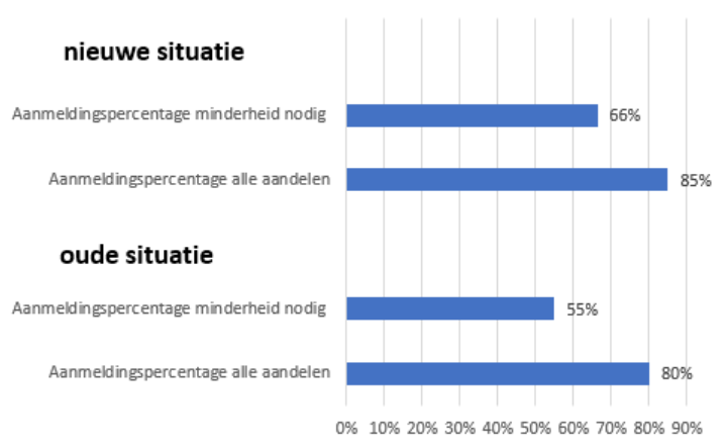

Maandag maakte Boskalis ook bekend dat het geen medewerking zal verlenen aan het uitroken van minderheidsaandeelhouders zolang HAL minder dan 85 procent van de aandelen in handen heeft.

Die grens om met juridische kunstgrepen de minderheidsaandeelhouders mogelijk hardhandig weg te drukken lag eerder op 80 procent. Bij dat percentage zou Boskalis “de pros en cons van een beursvertrek beoordelen”.

De verhoging van 80 procent naar 85 procent is een kleine handreiking naar aandeelhouders. Maar het is nog steeds mogelijk dat beleggers worden uitgerookt, zelfs als een derde van de minderheidsaandeelhouders niet instemt met het bod. Dit is het geval omdat HAL al 56 procent van de aandelen bezit.

Nieuwe vs. oude situatie: Substantieel deel minderheid loopt risico uitgerookt te worden

*Bron: position statement en persberichten Boskalis

Het bestuur en commissarissen van Boskalis bevelen aandeelhouders unaniem aan het bod van 33 euro te aanvaarden. Het oude bod van 32 euro was weliswaar “niet onredelijk”, maar onvoldoende overtuigend” om aan te kunnen bevelen aan aandeelhouders.

De aanmeldingstermijn zou vrijdag 2 september aflopen maar is nu verlengd tot 6 september.

Betere vooruitzichten

Toen HAL begin maart een bod lanceerde op Boskalis stond de koers onder druk. Vlak daarvoor was Rusland Oekraïne binnen gevallen en de precieze gevolgen voor de wereldeconomie en voor de financiële markten waren nog moeilijk te doorgronden.

De jaarcijferpresentatie van 10 maart stond in het teken van voorzichtigheid; de winst voor 2022 zou ondanks het ramvolle orderboek slechts gelijk blijven, een plan om aandelen in te kopen werd ingetrokken en de strategie voor de middellange termijn en de financiële doelen werden toch binnenskamers gehouden.

Terugkijkend bleek die voorzichtigheid onnodig. Al bij de eerste kwartaalcijfers, twee maanden na lancering van het bod, werd de winstverwachting opgetrokken. Bij de halfjaarcijfers (18 augustus) werd klip en klaar dat Boskalis nog zeker tot het eind van dit decennium kan gaan profiteren van de bonanza op de olie- en gasmarkten.

Bovendien is de maritieme dienstverlener vanwege activiteiten in windenergie en vloeibaar gas een onmisbare schakel in de missie om Europa minder afhankelijk te maken van Russische energie.

Samenvattend: gezien de forse waardestijging van de peers van Boskalis en gezien de uitstekende vooruitzichten van Boskalis voor de komende jaren, is de voorgestelde verhoging van een euro per aandeel Boskalis schamel.