Na enkele mislukte pogingen denkt Prosus-topman Bob van Dijk een oplossing te hebben gevonden voor de omvangrijke korting in het aandeel. Het nieuwste inkoopprogramma zal doorgaan zolang de korting op de aandelen hoog blijft. Maar wie denkt dat deze korting ooit helemaal zal verdwijnen, rekent zich rijk.

De meeste beleggers zien Prosus als een Tencent-belegging met korting, plus een waaier aan andere al dan niet beursgenoteerde beleggingen. Deze korting valt het best te omschrijven als de afslag op de beurswaarde van het aandeel ten opzichte van de nettovermogenswaarde van de belangen die Prosus bezit in al die bedrijven. Het probleem: die korting blijkt hardnekkig. Het door Warren Buffett gelauwerde Sequoia Fonds beet zich zelfs stuk op de korting. Het fonds verkocht dit jaar zijn hele positie in Prosus.

Volgens topman Bob van Dijk moet een nieuw inkoopprogramma van eigen aandelen de hardnekkige korting permanent terugbrengen. En – in tegenstelling tot in het verleden – lijkt de markt de topman (vooralsnog) op zijn woord te geloven.

De korting is inmiddels teruggevallen van meer dan 60 procent in het begin van het jaar tot nu circa 40 procent (zie de blauwe lijn in de grafiek).

Ontwikkeling kortingen sinds de Prosus-beursgang in 2019

Bron: Prosus website, Bloomberg, waardering niet-beursgenoteerde belangen in periode voor 31 september 2021 o.b.v. analistenrapporten JP Morgan, berekening VEB

Beleggers die hopen dat de korting helemaal zal verdwijnen, rekenen zich rijk. Drie redenen waarom de aandelen structureel tegen een korting zullen handelen op de beurs.

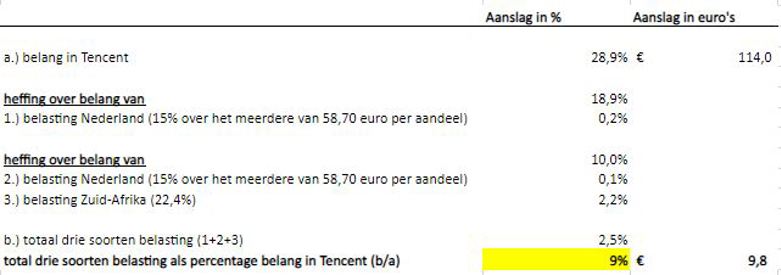

1. Eerst langs de fiscus

Tencent is de belangrijkste investering van investeringsmaatschappij Prosus. Het Chinese internetconcern is goed voor bijna 80 procent van het totale vermogen dat Prosus beheert volgens de eigen boeken. De deelneming in Tencent (belang: 28,9 procent) handelt tegen een korting van zo’n 20 procent van de waarde van het aandeel Prosus (zie bovenstaande grafiek).

Alles verkopen, de opbrengsten uitkeren en de boel opdoeken dan maar? Helaas, het verzilveren van het Tencent-belang kan niet zonder af te moeten rekenen met de fiscus.

Nederlandse fiscus

Volgens de Britse zakenbank Barclays moet Prosus, als het kapitaal teruggeeft (dividend of aandeleninkoop), 15 procent betalen aan de fiscus over het bedrag dat het aandeel hoger staat dan 58,70 euro. De belastinggrondslag voor Prosus is namelijk vastgesteld op basis van de introductiekoers van het aandeel in Amsterdam in september 2019.

Hierdoor moet voor iedere 10 miljard dollar die vandaag wordt teruggeven ongeveer 1 procent van de totale opbrengst worden afgedragen aan de Nederlandse fiscus. Dus geldt: hoe hoger de koers van Prosus, hoe groter het verschil, en hoe meer belasting moet worden afgedragen. Bij een koers van Prosus van 100 euro gaat het bijvoorbeeld om circa 6 procent.

Zuid-Afrikaanse fiscus

Daarnaast zal Prosus bij volledige verkoop van Tencent te maken krijgen met Zuid-Afrikaanse vermogenswinstbelasting ( de capital gains tax). Zolang Prosus meer dan 10 procent in Tencent houdt, zijn verkopen in Tencent vrijgesteld van belasting. Zakt het belang in Tencent echter onder de 10 procent, dan moet 22,4 procent over de verkoopopbrengst worden afgedragen aan de fiscus in Zuid-Afrika.

In het bovenstaande voorbeeld zal bij de volledige verkoop van de Tencent-deelneming over 19 procent 1,5 procent worden afgedragen, en over de resterende 10 procent nog 24 procent (zie tabel).

Terugrekenend naar het totale belang gaat het bij de koers van vandaag over een afdracht van circa 9 procent, oftewel bij elkaar bijna 10 miljard euro.

Illustratieve belastingdruk bij verkoop Tencent

Bron: Prosus prospectus, analistenrapporten Barclays, koers Prosus 62,40 euro, bedragen in miljarden euro’s, berekening VEB

Bij een verkoop moet Prosus bovendien een stevige korting bieden om grote blokken Tencent te verkopen. Zo werd bij de verkoop van een 2-procent belang in Tencent in april vorig jaar door Prosus een korting van 5,5 procent gegeven.

Puur om bovengenoemde redenen – de afdracht aan de fiscus en de korting die Prosus moet geven bij de verkoop van grote belangen – zou de structurele korting waartegen Tencent handelt ongeveer 15 procent moeten bedragen.

2. Activa aan- en verkopen

Prosus bestaat echter uit meer dan alleen een deelneming in Tencent. Zo heeft Prosus deelnemingen in enkele andere beursgenoteerde bedrijven, waaronder Delivery Hero en Trip.com. Ook heeft de investeerder deelnemingen in niet-beursgenoteerde bedrijven als maaltijdbezorger iFood, betaaldienst PayU en de online marktplaats OLX.

Omdat Tencent al tegen een korting wordt verhandeld kennen beleggers in Prosus impliciet een negatieve waarde toe aan al deze niet-Tencent investeringen. Dat wijst erop dat er bij beleggers vrees bestaat dat Prosus dividenden uit Tencent verbrast aan andere investeringen die niet zullen renderen. Goed geld naar kwaad geld gooien dus. Dat het vertrouwen in het bestuur laag is, blijkt ook uit wat er met de korting gebeurt zodra Prosus aan- of verkopen doet.

Het verleden laat zien dat zodra Prosus (of moederbedrijf Naspers) deelnemingen verkoopt (zoals Allegro en Flipkart of Tencent) de korting terugloopt. Terwijl de korting bij (mogelijke) nieuwe aankopen, zoals het bod op maaltijdbezorgbedrijf Just Eat, online marktplaats eBay, of de aankoop van BillDesk juist verder oploopt.

In ieder geval zijn niet alle investeringen een onverdeeld succes. Tekenend voorbeeld is Delivery Hero, waarin Prosus haar belang vorig jaar augustus verder ophoogde tot bijna 28 procent van alle uitstaande aandelen. Sindsdien daalde de koers van de maaltijdbezorger met 65 procent.

Prosus lijkt wat te hebben gedaan met deze feedback van de markt. Hoewel de aankondiging van het aandelen-inkoopprogramma de krantenkoppen haalde, is even belangrijk dat werd vermeld dat de overnameplannen op een laag pitje worden gezet. Topman Van Dijk liet weten dat de lat voor nieuwe overnames hoog ligt.

Net als bij een eventuele verkoop van Tencent geldt ook dat verkoop van niet-Tencent deelnemingen belastinggevolgen kan hebben. Zo liet bijvoorbeeld ook de verkoop van Flipkart door Naspers in mei 2018 zien dat er belasting moet worden afgedragen.

3. Controle door Naspers

Wat verder een rol speelt bij de aanhoudende korting is het controlerend belang van moederbedrijf Naspers in Prosus, goed voor 72,5 procent van de stemmen. Want waar bij de meeste bedrijven de aandeelhouders al lang zouden hebben ingegrepen, lijkt dit bij Prosus nagenoeg onmogelijk.

Aandeelhouders hebben namelijk niets te vertellen. Het Zuid-Afrikaanse Naspers bezit nog altijd de meerderheid van de aandelen in Prosus. Een bijkomend probleem is dat deze machtige aandeelhouder niet onafhankelijk is. Het bestuur van Naspers bestaat uit exact dezelfde mensen als het bestuur van Prosus. Als het bestuur van Naspers van het bestuur van Prosus af zou willen, zouden ze zichzelf dus moeten ontslaan.

Zolang deze governance-structuur ongewijzigd blijft, zullen aandeelhouders ook een korting willen bedingen vanwege het gebrek aan zeggenschap.

Eeuwige korting

In het verleden deed Prosus verschillende kunstgrepen om de korting te laten verdwijnen. Die bleken allemaal tevergeefs. Het meest recente plan om op structurele basis aandelen in te kopen heeft tot nu toe wel geleid tot een lagere korting op het aandeel. Toch is het om bovenstaande redenen vrijwel uitgesloten dat de korting helemaal zal verdwijnen.

| Korting-bonus |

|

- De belangrijkste wijziging in het beloningsbeleid is dat ceo Bob van Dijk en zijn financieel directeur Basil Sgourdos er een jaarbonusdoelstelling bij krijgen. Die moet zorgen voor “een overduidelijke focus op een materiële verkleining van de korting”, zo schrijven de commissarissen (bij Prosus niet-uitvoerende bestuurders genoemd) in hun verslag. - Het is een eenmalige bonus die na afloop van het verslagjaar voorwaardelijk wordt toegekend. Prosus kent een gebroken boekjaar dat loopt van 1 april tot en met 31 maart. De definitieve bonusuitkering, die kan oplopen tot 3,2 miljoen euro, vindt plaats als kan worden vastgesteld dat het aanpakken van de korting “succesvol” is gebleken. Hierbij moet deze korting tot maart 2024 laag blijven om als succesvol te worden betiteld. - Tijdens de vorige week gehouden jaarvergadering wilde Prosus niet kwijt wat deze precieze bonusdoelstelling inhoudt. Er werd alleen vermeld dat sprake moet zijn van een “materiële” reductie van de korting. - De kortingsdoelstelling vervangt de langetermijnbonus in het fiscale jaar 2023. De andere bonuscomponenten voor de korte termijn, blijven wel gelden. Het speciale bonusarrangement kan Van Dijk maximaal 3,2 miljoen euro opleveren. Het behalen van de andere doelen voor de korte termijn, maximaal 1,3 miljoen euro. Een bedrag gelijk aan zijn basissalaris. - In het beloningsvoorstel staat ook dat er na een jaar een evaluatie zal plaatsvinden. Mogelijk wordt nogmaals een soortgelijk bonusdoel ingesteld. |