Als een groot deel van de aandeelhouders niets blijft zien in het overnamevoorstel van HAL, blijft Boskalis gewoon een beursgenoteerd bedrijf. Maar de waarschuwing van Boskalis dat zittenblijvers mogelijk worden opgescheept met een belastingheffing kan ertoe leiden dat beleggers alsnog hun aandelen aan HAL verkopen in de na-aanmeldingsperiode. Duidelijk is dat HAL en Boskalis de druk opvoeren.

HAL heeft het overnamebod op Boskalis van 33 euro per aandeel gestand gedaan.

Wat betekent dit voor de aandeelhouders die het bod te weinig genereus vonden en nog niet ingingen op het overnamevoorstel van de investeringsmaatschappij? Zes keer vraag en antwoord.

1. HAL doet het bod gestand. Wat betekent dat?

Dit betekent dat HAL de aangemelde aandelen definitief wil hebben. Aandeelhouders die hun stukken hebben aangemeld zullen woensdag 14 september, de dag van de overdracht, 33 euro ontvangen voor elk aandeel Boskalis.

Vanaf die dag is HAL de rechtmatige eigenaar van de aandelen.

2. Hoeveel aandelen heeft HAL nu in bezit?

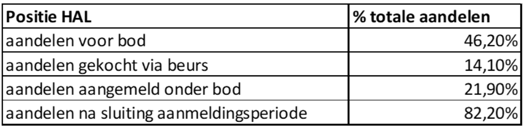

Net geen 22 procent van het totale Boskalis-aandelenkapitaal heeft zich aangemeld voor het bod. Maar sinds de aankondiging van het bod in maart had HAL ook al vrij agressief aandelen gekocht op de beurs (14,1 procent). En daarmee heeft HAL dus inmiddels circa 36 procent van alle aandelen bij elkaar gesprokkeld sinds de investeerder de overname-intenties op 10 maart bekend maakte.

Alles bij elkaar genomen heeft HAL nu 82,2 procent van alle aandelen van Boskalis in handen.

3. Wat betekent dit voor de aandeelhouders die niet hebben aangemeld?

Net geen 18 procent van de aandeelhouders is dus niet ingegaan op het bod van HAL. Dat is een substantieel percentage als in ogenschouw wordt genomen dat de investeringsmaatschappij al veel aandelen in bezit had.

Net niet de helft van de minderheid heeft zijn aandelen bij HAL aangemeld. Dat betekent dat het animo onder beleggers nog altijd beperkt is.

Eind augustus maakte Boskalis bovendien bekend dat het geen medewerking zal verlenen aan het uitroken van minderheidsaandeelhouders zolang HAL minder dan 85 procent van de aandelen in handen heeft.

HAL heeft die kritische grens dus niet gehaald. Als het onder de 85 procent blijft steken, blijft Boskalis volgens de tot nu toe verstrekte informatie gewoon beursgenoteerd.

4. Is het spel nu gespeeld?

Nee. HAL hoopt ongetwijfeld nog 2,8 procent van de uitstaande aandelen bij elkaar te sprokkelen in de zogenaamde na-aanmeldingstermijn van twee weken. Hiervoor zou circa 15 procent van de minderheid zich alsnog moeten aanmelden – 2,8 procent van alle uitstaande aandelen gedeeld door de 17,8 procent die nu nog in handen is van de minderheid.

Boskalis schuwt daarbij niet aandeelhouders tegen elkaar uit te spelen. De maritieme dienstverlener waarschuwt expliciet dat beleggers die niet aanmelden geconfronteerd kunnen worden met een belastingheffing als zij in een later stadium alsnog worden uitgerookt.

De einduitkomst zou dan zijn dat de belegger een bedrag krijgt overgemaakt dat “beduidend minder is” dan de biedprijs van 33 euro.

Dat zit ongeveer zo. Waar een bieder bij een regulier bod verkopende beleggers in feite per aandeel afrekent, zit dat net even anders als uitrookmethodes van stal worden gehaald. Neem een activa-passiva-transactie waarbij alle bezittingen van Boskalis in ruil voor een zak geld worden overgeheveld naar een door HAL opgezette ondernemingshuls. De laatste stap is dan de (liquidatie)uitkering aan aandeelhouders en de opheffing van de beursnotering.

Het feit dat sprake is van een uitkering heeft dus potentieel nadelige fiscale gevolgen, aldus het biedingsbericht. Zo is een risico dat niet elke (buitenlandse) belegger in staat is de (ingehouden) dividendbelasting over de uitkering terug te vorderen. Ook zou bijvoorbeeld een activa-passiva-transactie “specifieke belastingkwesties” tot gevolg kunnen hebben waardoor de belegger netto een bedrag ontvangt dat “aanzienlijk lager” is dan de geboden 33 euro.

5. Wat kan de VEB hier aan doen?

De VEB is weinig gecharmeerd van het spelletje chicken dat HAL en Boskalis spelen met minderheidsaandeelhouders.

Voor beleggers die niets zien in het bod, zou het meest wenselijke scenario zijn dat de volledige 18 procent van het aandelenkapitaal ook in de komende twee weken niet aanmeldt. Dan blijft Boskalis gewoon een beursgenoteerd bedrijf.

Maar door het dreigen met uitroken en nadelige belastingconsequenties zal wellicht een deel van de minderheid eieren voor zijn geld kiezen en alsnog aanmelden. Het gevolg: de 85-procentgrens wordt behaald waardoor het gevreesde uitrookscenario bewaarheid wordt.

Dat Boskalis de aandeelhouders zo tegen elkaar uit probeert te spelen is weinig chique. Maar het mag allemaal volgens de overnamespelregels in Nederland. Ook eerdere overnamesituaties, waaronder Accell, Altice en Hunter Douglas laten zien dat de overnameregels onvoldoende waarborgen bieden om minderheidsaandeelhouders te beschermen. De Nederlandse wet- en regelgeving is meer op de hand van de bieder dan van minderheidsaandeelhouders.

6. Vindt de VEB het bod nog steeds te laag?

Ja. De VEB vindt dat verhoogde bod van 33 euro nog altijd geen recht doen aan de verdiencapaciteit van Boskalis. De verhoging van één euro is mager in het licht van de snel verbeterde marktomstandigheden en de fors opgelopen waardering van sectorgenoten.

Dat adviseurs van Boskalis de hogere biedprijs nu wel fair vinden, lijkt vooral te komen door gegoochel in hun rekenexercities, zo blijkt uit een eerdere analyse van de VEB.

| Uitroken: Kan dat eigenlijk allemaal maar? |

|

|