De rente op langlopende staatsobligaties ligt in verschillende landen alweer boven de drie procent. Tegelijkertijd zijn aandelen dit jaar volatiel geweest en met een mogelijke recessie op komst bestaat het risico op meer onheil op de beurs. Goede redenen om weer eens een blik te werpen op staatsobligaties.

Veilig is een betrekkelijk begrip, maar staatsobligaties van landen met een degelijke economie kennen over het algemeen een lage volatiliteit en een minimaal risico op wanbetaling. Daarnaast zijn (staats)obligaties nuttig voor de risicospreiding in de portefeuille. In de regel worden deze obligaties meer waard in tijden van recessie, als aandelen dalen. Dat de rentes wereldwijd gestegen zijn, helpt de beleggingscasus van obligaties ook.

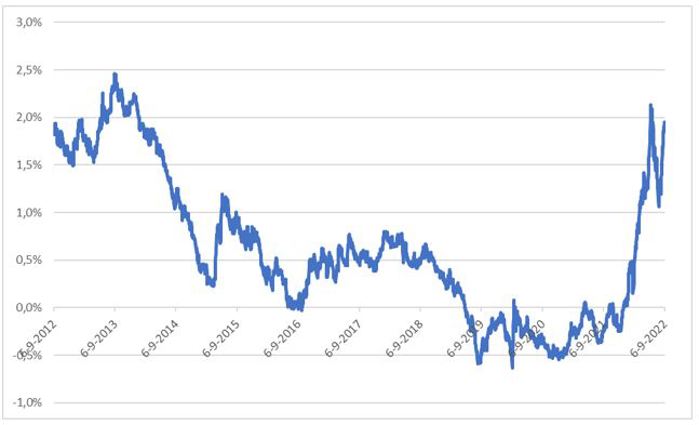

De Nederlandse staatsrente is in slechts negen maanden tijd gestegen van nul naar bijna twee procent.

Rente Nederlandse 10-jaars staatsobligaties

Bron: wsj.com

Er zijn verschillende redenen aan te wijzen voor deze rentestijging, maar de belangrijkste is de oplopende inflatie. De Europese Centrale Bank reageert op inflatie door de beleidsrente te verhogen. In een notendop zorgt dit ervoor dat banken hierdoor minder geld lenen van de ECB, waardoor er minder geld in omloop raakt. Dat zet weer een rem op inflatie.

De beleidsrente is een korte rente en elke lening tegen dat tarief geldt voor een dag en kan in principe snel aangepast worden. Maar deze heeft toch een belangrijke invloed op - bijvoorbeeld - de 10-jaars rente op staatsobligaties omdat beleggers de verwachting van de beleidsrente doorrekenen naar de lange rente.

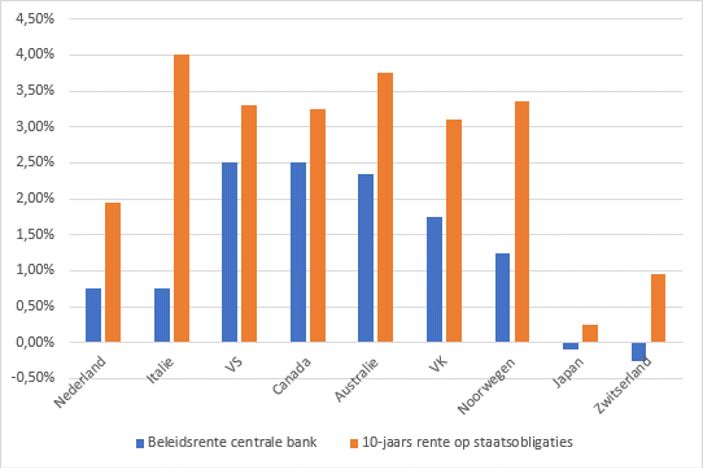

Rentestanden

Niet alleen de Nederlandse staatsrente is opgelopen. Ook in andere landen liepen de rentestanden dit jaar snel op. In de vier belangrijke Angelsaksische landen: de VS, het VK, Australië en Canada, liggen de 10-jaars staatsrentes op 3,10 tot 3,75 procent per jaar. Dat komt mede doordat de centrale banken in die landen de rente sneller verhogen en de sterke wens uitspreken om inflatie te beteugelen. De ECB of de centrale bank van Japan zijn op dat vlak minder stellig.

Bron: Bloomberg

Ook Noorwegen biedt een aantrekkelijke rente. Beleggers die liever dichtbij huis blijven, hebben de keus uit een scala aan obligaties uit de eurozone. Onder andere Duitsland en Frankrijk bieden daarnaast ook nog obligaties aan die de inflatie compenseren.

De hoogte van de rente die de obligatiehouder in de praktijk ontvangt, hangt af van de resterende looptijd van de obligatie op het moment van aankoop. Let wel op, want een langere looptijd betekent een hoger renterisico.

Beleggers die verwachten dat de rente gaat stijgen en vooral beschutting zoeken tegen op korte termijn volatiele aandelenkoersen, kunnen het beste kijken naar kortlopende obligaties. Beleggers die een lagere rente verwachten in combinatie met economische tegenslagen (en lagere aandelenkoersen) kunnen beter terecht bij langlopende obligaties.

Daarnaast zijn valutarisico en kredietrisico de belangrijkste zaken om in de gaten te houden bij obligaties en die lopen doorgaans ook op samen met de looptijd van een obligatie.

Valutarisico

Het valutarisico is belangrijk bij de aankoop van een staatsobligatie uit het buitenland. Voor de koers van de valuta is de ontwikkeling van de korte rente belangrijk. Een hogere beleidsrente van de centrale bank zorgt doorgaans voor een instroom van kapitaal in het land en daardoor een hogere valutakoers. Voor Europeanen speelt dan ook het rentebeleid van de ECB mee.

De marktverwachting is dat de ECB de rente over zes maanden heeft verhoogd naar ongeveer 2 procent (die is nu nog nul procent) en dat de rente lang rond dat niveau zal blijven. Als die verwachtingen van de rentestanden stijgen is dat goed voor de euro, maar het blijft een relatief spel. Aan het begin van dit jaar was de verwachting nog dat de rente minstens twee jaar negatief zou blijven en de huidige verwachting ligt daar duidelijk boven. Maar andere centrale banken gingen ook agressief te werk met het verhogen van de rente, waardoor de euro toch geen voordeel had ten opzichte van de meeste andere valuta.

Daarnaast spelen de economische verwachtingen en vooral het handelsoverschot een rol. Als bijvoorbeeld een Nederlands bedrijf een auto uit Engeland importeert, wisselt de importeur euro’s om naar Britse ponden om de leverancier te betalen. Dit zorgt voor vraag naar het pond maar juist voor prijsdruk op de euro dankzij het extra aanbod. De hoge importkosten van gas zorgen ervoor dat het Europese handelsoverschot in hoog tempo wegsmelt, waardoor de euro dit jaar onder deed voor de Amerikaanse dollar.

Toch zorgen een hoge rente en export niet voor een gegarandeerde stijging van de valuta omdat er een heel scala aan factoren bestaat dat de koers van een valuta bepaalt. Zo is de Noorse Kroon, ondanks een enorm handelsoverschot in 2021 (73 miljard dollar) per saldo niets opgeschoten ten opzichte van eind 2019 toen dat overschot maar 11 miljard dollar was. Waarschijnlijk speelt hier een rol dat De Noorse kroon sterk reageert op negatieve economische sentimenten elders in Europa. De afhankelijkheid van een cyclische grondstof als olie maakt de valuta extra kwetsbaar bij een terugval van de economie in andere landen.

Kredietwaardigheid

Daarnaast is het belangrijk om goed in het vizier te hebben welke overheden kredietwaardig zijn. De kredietbeoordeling van Moody’s of S&P is een aardig startpunt. Nederland krijgt, net als Australië, van S&P een score van AAA en dat is het hoogst haalbare.

De kredietbeoordelaars worden niet door de landen betaald voor dit werk, maar er kan toch, zeker vanuit grote landen, politieke druk zitten op de beoordeling. Zelf opletten blijft dus belangrijk. Hierbij is de staatsschuld ten opzichte van het bruto binnenlands product (BBP) een goede indicator van de kredietwaardigheid van een land. Voor ontwikkelde landen geldt dat met een staatsschuld onder de 60 procent, de staatsfinanciën vaak gezond zijn. Een schuld van meer dan de 100 procent geldt als hoog.

Een hoge schuld moet ook in de context gezien worden van binnenlandse besparingen en van de vraag of het land de eigen valuta in de hand heeft. Zo heeft Japan een staatsschuld van meer dan 200 procent van het BBP en toch geeft S&P het land een kredietbeoordeling van A+ (goede kredietkwaliteit) omdat een groot deel van de obligaties in handen is van Japanners en vooral van de eigen centrale bank. Daarmee is het niet per se een aantrekkelijke belegging voor niet-Japanners, want de rente is er chronisch laag.

Waar zijn obligaties te vinden?

Als u op zoek bent naar meer praktische tips en algemene informatie over obligaties, kunt u goed terecht op de sectie obligaties op de VEB-website. Het vinden van individuele obligaties kan bij sommige brokers lastig zijn. Een evenwichtige spreiding bereiken in landen en looptijden is ook niet gemakkelijk. Daarom is beleggen in staatsobligaties via ETF’s (beursgenoteerde beleggingsfondsen) voor veel beleggers een goed alternatief. Leden van de VEB kunnen gebruikmaken van een handige tool om passende fondsen te vinden.