Een olieprijs die varieerde van ruim onder de nul tot boven de 120 dollar. Er zullen weinig topmannen zijn die meer turbulentie hebben meegemaakt dan bestuursvoorzitter Ben van Beurden. Hoe ziet zijn erfenis eruit?

Een world class investment case. Dat wilde de nieuw aangekondigde topman Ben van Beurden van Shell maken vlak na zijn aantreden in 2014. Sindsdien herhaalde hij dit doel regelmatig.

In de ruim acht jaar die volgden, brak de roerigste periode ooit uit op de energiemarkt: van een negatieve olieprijs ten tijde van de coronacrisis tot een prijs die boven de 120 dollar per vat steeg, pakweg drie maanden geleden.

Hoe heeft Van Beurden Shell hier doorheen geloodst? Wat is zijn erfenis? En is hij er in geslaagd van Shell een belegging van wereldklasse te maken?

Afrekening

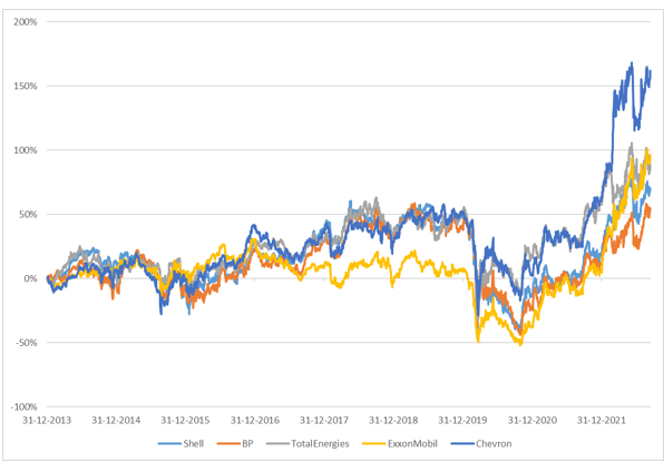

Om met het laatste te beginnen: nee. Het oordeel van de meeste beleggers is naar alle waarschijnlijkheid dat Van Beurden gemiddeld heeft gepresteerd. In de onderstaande grafiek staat het totaalrendement (dividend plus koerswinst) van het aandeel Shell sinds begin 2014 afgebeeld naast de vier andere grote oliemaatschappijen waar het concern zichzelf mee vergelijkt.

Shell eindigt net voor TotalEnergies op plaats vier met een rendement van 70 procent. Dat staat in schril contrast met Chevron, een belegging van Warren Buffett, dat ruim 160 procent won.

Rendement Shell onder bewind Van Beurden afgezet tegen vier peers

Bron: Bloomberg, rendement in euro’s.

Plussen en minnen

Van Beurden is de langstzittende ceo van Shell. Het lijstje met plussen en minnen uit zijn tijd is lang. Een overzicht van de vier meest markante momenten uit zijn zittingsperiode.

1. Gedurfde overname in gas

Begin 2016 nam Shell British Gas over, de grootste overname in de geschiedenis van het bedrijf.

Aandeelhouders van Shell waren destijds niet onverdeeld enthousiast. Twintig procent stemde tegen de transactie. De kritiek richtte zich vooral op de stevige prijs die voor BG werd betaald en op het risico dat de olieprijs lang laag zou blijven. Toen het bod gelanceerd werd, was de prijs van een vat olie ongeveer 50 dollar. Maar toen aandeelhouders over de deal konden stemmen, was de olieprijs al gezakt naar circa 30 dollar. Het probleem: Shell had een prijs nodig van 60 dollar per vat om de overname rendabel te laten zijn.

De kritiek van aandeelhouders was begrijpelijk, maar de olieprijs herstelde snel en inmiddels leveren de voormalige onderdelen van British Gas, dat zoals de naam doet vermoeden vooral in gas zat, een stevige bijdrage aan de resultaten.

Zo verdiende Shell in de eerste helft van dit jaar (netto) 11 miljard dollar aan de divisie met de gasactiviteiten, meer nog dan aan olie. Bovendien zijn de vooruitzichten gunstig. Gas heeft als transitie-energiebron nog een lange toekomst in een wereld die moet verduurzamen.

De hoge winsten van nu zijn mede het gevolg van de focus van Shell op LNG (vloeibaar aardgas). Shell wint aardgas in Australië en Qatar, zet dit om naar LNG en verscheept dat naar verschillende markten waar de vraag naar gas hoog is. Momenteel zijn Japanse en Europese importeurs in een soort prijzenoorlog verwikkeld om LNG te bemachtigen. Daar profiteert Shell van.

2. Mes in het dividend

Een beduidend minder positief moment was april 2020, toen het bedrijf voor het eerst in 80 jaar het mes in het dividend zette. In al die acht decennia bouwde Shell onder beleggers de mythische status op van dividendaristocraat. Waar Exxon, Chevron en Total bleven uitkeren, zagen Shell en BP zich genoodzaakt het mes in het dividend te zetten. Mede door de scherpe dividendverlaging bleef het aandeel in 2020 ver achter bij sectorgenoten.

Met de kennis van nu was de dividendknip niet nodig, maar op dat moment viel het goed te begrijpen. De vraag naar veel van Shells eindproducten droogde volledig op en er waren scenario’s waarin de olieprijs nooit meer zou herstellen. Daarnaast had het bedrijf een nettoschuld van 80 miljard dollar.

Een dividend van 15 miljard dollar zette een te grote druk op de destijds gedecimeerde kasstroom. Daarom ging het dividend door drieën.

Het was pijnlijk dat het bedrijf juist in 2019, wat geen goed jaar was, 10 miljard dollar uitgaf aan de inkoop van eigen aandelen. Zonder die aandeleninkoop, was de financiële positie van Shell bij het uitbreken van de pandemie een stuk beter geweest. Die 10 miljard dollar was ook precies het verschil tussen het oude en nieuwe dividend.

3. Verhuizing naar het Verenigd Koninkrijk

Een ander (vanuit Nederlands perspectief) pijnlijk, maar historisch moment van Shell is de verhuizing naar het Verenigd Koninkrijk. Shell nam daarbij afscheid van de titel ‘Royal Dutch’.

Naar verluidt was een belangrijke reden voor de verhuizing dat Shell jaren daarvoor door de politiek was toegezegd dat de dividendbelasting geschrapt zou worden. Dit ging echter onder het kabinet Rutte III definitief niet door en dat zou meegespeeld hebben met de beslissing om naar het Verenigd Koninkrijk te verhuizen, waar er geen belasting wordt geheven op dividend.

De officiële reden die Shell gaf voor de verhuizing was dat het zo beter kon inspelen op kansen en uitdagingen. Een belangrijke formele reden was dat de twee aandelenklassen (die in Amsterdam en Londen) samengevoegd konden worden. Ook zou de liquiditeit van het aandeel verbeteren en zou aandeleninkoop en -uitgifte makkelijker worden. Door de vereenvoudiging van de structuur zou het bovendien makkelijker worden om overnames te plegen en onderdelen af te stoten.

4. Draai naar duurzaamheid

Een ander beeldbepalend moment van het tijdperk Van Beurden was het besluit van de Nederlandse rechter in mei 2021 dat het bedrijf de uitstoot in de hele keten in 2030 met 45 procent verlaagd moet hebben.

Shell had al enkele jaren op rij de ambities op het vlak van duurzaamheid verhoogd, maar dit was volgens de rechter niet voldoende om aan het akkoord van Parijs te voldoen.

Inmiddels heeft het bedrijf de doelstelling om in 2050 op een netto uitstoot te zitten van nul. Maar milieugroeperingen menen dat op de weg hiernaartoe Shell alsnog te veel uitstoot om ernstige opwarming van de aarde te voorkomen.

In maart dit jaar ging Shell formeel in hoger beroep tegen het vonnis en de vraag is nu hoe dat uitpakt. Ondertussen moet Shell beleggers ervan overtuigen dat investeringen in groene proposities even rendabel kunnen zijn als in fossiel.

Oordeel

Shell mag dan geen investering van wereldklasse zijn geworden, maar dat betekent niet dat Van Beurden slecht werk heeft geleverd. Er is flink in de kosten gesnoeid, er is voor tientallen miljarden aan niet-kernactiviteiten verkocht en de balans kan weer tegen een stootje.

De grootste uitdaging voor de nieuwe topman Wael Sawan is van Shell een duurzamer bedrijf maken zonder dat dit tot significant lagere rendementen leidt.