De Europese Commissie wil 25 miljard euro van de winsten van fossiele energiebedrijven afromen. Wat weten we tot nu toe over de plannen en hoeveel pijn gaat deze belasting bedrijven doen? Veel is nog onduidelijk, maar de impact op de winst van de oil majors zou weleens mee kunnen vallen.

Er werd al langer over gespeculeerd. Een speciale crisisbelasting voor bedrijven die profiteren van hoge energieprijzen. De opbrengsten worden gebruikt om burgers die hun rekeningen niet meer kunnen betalen te compenseren.

Afgelopen woensdag presenteerde de Europese Commissie een pakket dat in totaal zo'n 140 miljard euro moet vrijspelen om de energiecrisis het hoofd te bieden.

Op hoofdlijnen is het voorstel overzichtelijk. De commissie wil de omzet die producenten van groene stroom realiseren maximeren (opbrengst: 117 miljard euro), een heffing invoeren op overwinsten van fossiele olie- en gasbedrijven (opbrengst: 25 miljard euro); en een verplichte besparing afdwingen van 10 procent op het elektriciteitsverbruik in de EU.

Maar een nadere blik op de voorstellen die betrekking hebben op de producenten van fossiele brandstoffen – die veelal een beursnotering hebben – laat zien dat er nog heel veel open eindjes zijn.

Overwinst

Het voorstel richt zich op “fossiele bedrijven met activiteiten in de olie-, gas-, kolen- en raffinaderijsector” die in de EU actief zijn.

Brussel wil een belasting van 33 procent invoeren die wordt geheven over het verschil tussen de winst van dit jaar en de gemiddelde winst over de periode 2019-2021, waarbij dit gemiddelde wordt vermeerderd met 20 procent. Dit is het deel van de winst dat volgens Commissievoorzitter Ursula von der Leyen “dankzij de oorlog en ten koste van de consument” wordt gerealiseerd.

De “exceptionele en eenmalige” heffing moet 25 miljard euro gaan opbrengen. Maar waar de rekening precies valt is niet zo makkelijk in te schatten, zo leert alleen al een blik op de halfjaarresultaten van het inmiddels volledig Britse Shell.

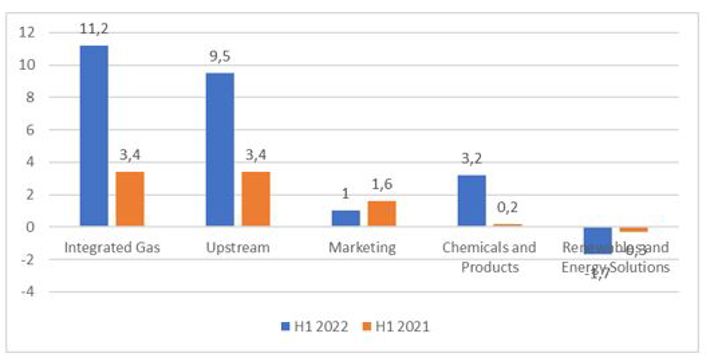

Dat Shell, net als de andere majors, over de eerste helft van 2022 een recordwinst boekte, is iedereen inmiddels wel bekend (circa 25 miljard dollar).

Winstexplosie Shell vindt buiten de EU plaats

*Bron: halfjaarverslag Shell

Maar een blik onder de motorkap laat zien dat die winstexplosie bijna geheel tot stand komt doordat het oppompen en verkopen van olie (upstream) en (vloeibaar) gas veel lucratiever is geworden door de gestegen prijzen.

Deze tak van sport bedrijft Shell (voor de kust van) Brazilië en Australië en in landen als Nigeria waar olie en gas te vinden is. Het beetje upstream van Shell in Europa – Noorwegen (Stavanger) en het Verenigd Koninkrijk (Aberdeen) – lijkt ook buiten de EU-jurisdictie te vallen.

Het is - buiten een beroep op solidariteit – moeilijk voorstelbaar dat Brussel in de buurt van de olie- en gaswinsten van Shell kan komen.

Raffinage krijgt aanslag

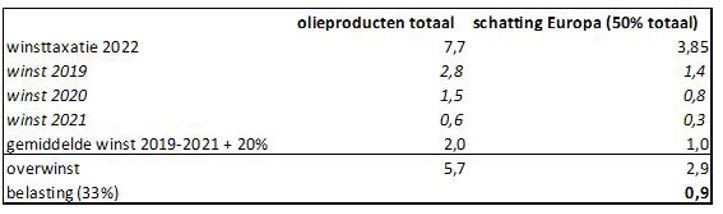

Volgens de marktvolgers van ABN Amro moet vooral Shells olieproductendivisie vrezen voor de aanslag uit Brussel. Die tak verwerkt ruwe olie tot diesel, kerosine en stookolie en de extreme prijzen aan de pomp verraden dat dit momenteel een extreem lucratieve aangelegenheid is.

Blijkens het jaarverslag is ongeveer de helft van de raffinagecapaciteit van Shell gestationeerd in Europa, denk vooral aan de enorme complexen op Pernis en in Keulen.

Met wat gepuzzel en hier en daar een slag om de arm, valt een overwinst voor belastingen te becijferen voor de Europese olieproducten-activiteiten van circa 3 miljard dollar. Dat zou een aanslag van bijna een miljard dollar betekenen bij een tarief van 33 procent.

Inschatting van de Brusselse afrekening

Bron: Verslagen Shell. Het betreft de winst voor belastingen. Bedragen in miljarden euro.

De extra belasting zou dan 1,5 procent van de groepswinst voor belasting van Shell van circa 63 miljard dollar van 2022 bedragen (analistenconsensus). Dat is een te beperkte impact voor een analist om het koersdoel neerwaarts bij te stellen.

Shell liet onlangs weten dat het op de hoogte is van het EU-voorstel en dat het “de noodzaak erkende van een gecoördineerd beleid en andere maatregelen om de energieprijscrisis in Europa en elders te verlichten”.

Dat Shell zich niet openlijk uitspreekt tegen de heffing heeft ongetwijfeld met de PR-strategie te maken, maar het kan ook niet helemaal los gezien worden van de inschatting dat de winstimpact van een dergelijke heffing wel eens beperkt zou kunnen uitvallen.

Meer pijn

De analisten van de Amerikaanse bank RBC becijferden eerder deze week een schadepost van circa 2 procent van de winst voor zowel Shell, BP als TotalEnergies. Ook de twee Europese peers van Shell behalen het leeuwendeel van de (overwinsten) buiten de EU.

Dat zit anders bij het Spaanse Repsol (6 procent impact op de winst) en het Finse Neste (13 procent) die wel veel activiteiten hebben op het continent.

Hoewel de schade te overzien lijkt, blijft het niettemin de vraag of het wel fair is de fossiele industrie op deze wijze te plukken.

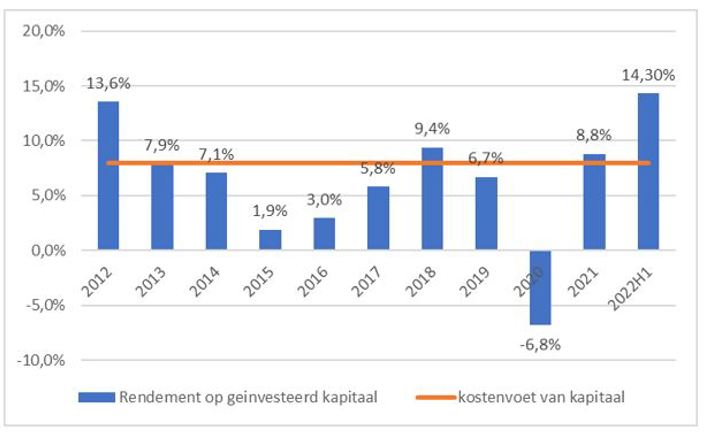

Het beeld bestaat dat de oliesector zeer rendabel is, waarbij vaak wordt gewezen op bijvoorbeeld de miljardenwinsten van Shell. Hierbij blijft vaak onvermeld dat die winsten vrij mager ogen afgezet tegen al het kapitaal dat Shell in voornamelijk olie- en gasvelden, maar ook in de chemiefabrieken en tienduizenden tankstations investeerde (totaal aan geïnvesteerde kapitaal eind juni: 275 miljard dollar).

Nu Shell eindelijk rendeert komt er een rekening uit Brussel

*Bron: jaarverslagen en halfjaarberichten Shell

In het laatste decennium lag het rendement op het geïnvesteerde kapitaal gemiddeld net boven de 5 procent. Dat is iets meer dan de helft van wat beleggers minimaal vereisen voor een cyclisch oliebedrijf dat rap moet vergroenen (kostenvoet van kapitaal: 8 procent).

Het is begrijpelijk dat Brussel een beroep doet op de solidariteit van Shell en de winstimpact van de heffing is beperkt. Maar het is ergens wel cru dat er plots een rekening uit Brussel komt nu Shell na jaren van middelmaat eindelijk gaat renderen.

Open eindjes

De voorstellen worden naar verwachting op korte termijn in stemming gebracht en vereisen een gekwalificeerde meerderheid. Dit houdt in dat er geen unanieme goedkeuring nodig is van alle 27 lidstaten.

Het is, vooralsnog, speculeren over de uitkomst van de stemming, maar de kans is groot dat de voorstellen zullen worden aangenomen. Daarna bepalen de 27 lidstaten zelf hoe ze de commissieplannen omzetten in beleid, waarbij landen - op het oog – nog veel vrijheid krijgen (bijvoorbeeld ten aanzien van het belastingtarief).

Of het daadwerkelijk tot een belasting zal komen, wordt betwijfeld door experts. De grote vraag is of de heffing juridisch afdwingbaar is, mocht blijken dat een beroep op solidariteit bij de fossiele bedrijven niet werkt.

Ook zijn er praktische bezwaren. Zo is het nog niet zo eenvoudig vast te stellen wat een Europese overwinst is. De EU-definitie van overwinst lijkt in ieder geval niet helemaal fair, want het driejaars gemiddelde winstcijfer (de schatting van de winst onder normale omstandigheden) wordt zwaar gedrukt door de coronajaren 2020 en 2021 (dit blaast de extra afroombelasting op).

Verder is er de vrees voor dubbele heffingen (Italië heeft bijvoorbeeld al een dergelijke belasting ingevoerd) en het feit dat de extra kostenpost mogelijk tot lagere duurzame investeringen zal leiden.