Na twee decennia van alsmaar lagere rendementen op geïnvesteerd kapitaal moet Shell geholpen door hoge olieprijzen de komende jaren in staat zijn beter te presteren. De vrees is weg dat ongelukkige olie-investeringen het rendement zullen drukken. Maar daar zouden dure duurzame avonturen voor in de plaats kunnen komen.

Na jaren waarin beleggen in Shell veel weg had van zelfkastijding zat het kwartaalrapport van donderdag nu eens bomvol goed nieuws.

De winst over het vierde kwartaal van ruim 6 miljard was de hoogste in zeven jaar. De schulden werden enorm afgebouwd en er is meer ruimte voor dividend en aandeleninkopen.

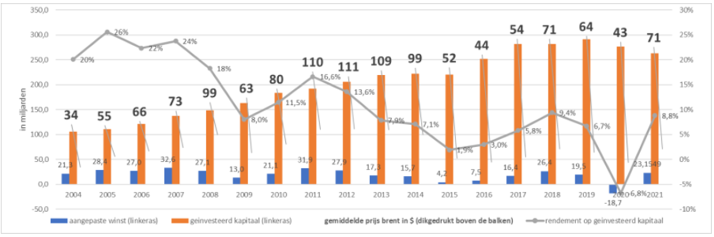

Maar ceo Ben van Beurden zal er het meeste genoegen in scheppen dat Shells rendement op geïnvesteerd kapitaal werd omgebogen van minus 6,8 procent in 2020 tot 8,8 procent vorig jaar. Dat percentage komt in de buurt van de 10 procent die Van Beurden beleggers in 2016 beloofde, vlak na een grote overname van het Britse BG Group.

In de jaren die volgden leek Shell in niets op de ‘world class investment case’ die Van Beurden van het energiebedrijf wilde maken. Het gemiddelde rendement op geïnvesteerd kapitaal (ROIC, return on invested capital) over de periode 2016-2020 bleef steken op 4,4 procent. Deze ROIC zet de geboekte jaarwinsten af tegen al het kapitaal dat Shell in voornamelijk olie- en gasvelden stak, maar ook in de chemiefabrieken en tienduizenden tankstations.

Met 4,4 procent bedroeg Shells rendement circa de helft van wat beleggers minimaal vereisen, gegeven de risico’s van een oliebelegging (rond de 8 procent).

Factor 5

Het feit dat beleggers in Shell twee decennia magere winsten en ‘steeds lagere rendementen op geïnvesteerd kapitaal’ moesten slikken was de belangrijkste reden van activistische aandeelhouder Daniel Loeb van Third Point om Shell wakker te schudden. De rendementen moeten omhoog, desnoods door de schaar in het bedrijf te zetten als het niet anders kan.

Wie een blik op oude jaarverslagen werpt kan Loeb moeilijk ongelijk geven. De ROIC van Shell daalde van dik 20 procent in de periode 2004-2007 tot rond de 4 procent in de periode 2014-2020, terwijl de gemiddelde Brent-olieprijs over de laatste periode hoger lag (61 dollar versus 57 dollar).

Anders gezegd, de laatste jaren had Shell al snel een factor 5 meer kapitaal nodig om dezelfde winsten te kunnen realiseren als rond de eeuwwisseling.

Shell: Twee decennia met steeds lagere rendementen

Het becijferen van ROIC’s is meer dan een leuke vingeroefening voor beleggers. In de woorden van Warren Buffett kunnen aandelenkoersen weliswaar op korte termijn grillig zijn, maar is het voor een belegger op de lange termijn onmogelijk meer te verdienen dan het rendement dat een bedrijf zelf boekt op de geïnvesteerde middelen.

Het totale rendement op aandelen Shell sinds de millenniumwisseling is dan ook vrij mager: 3,4 procent per jaar.

Waardevernietigende groei

Wie de jaarverslagen van begin 2000 doorzoekt ziet snel waar het probleem zit. Shell was (relatief) klein en zeer rendabel door een beperkt geïnvesteerd kapitaal. Het grote idee was toen dat (nog) meer aandeelhouderswaarde gecreëerd kon worden door meer olie te vinden en op te pompen.

Zo had Shell in 2005 de aspiratie om de olieproductie van 3,5 miljoen vaten per dag op de langere termijn met ruim 40 procent op te schroeven.

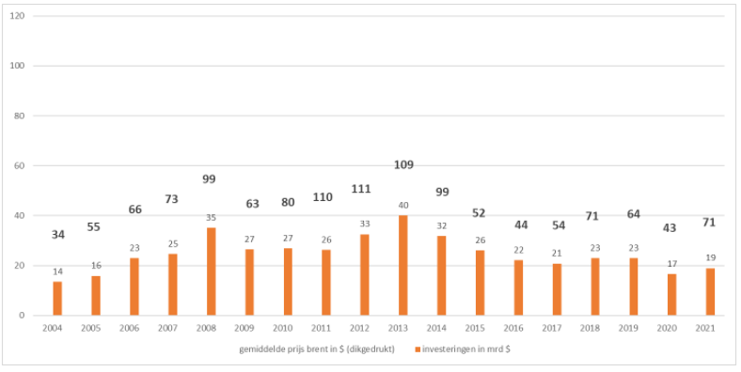

Dit soort doelen staat al heel lang niet meer in de jaarverslagen. De casus Shell leert andermaal dat hard groeien in grondstoffenmarkten vaak rampzalig uitpakt. Verleid door de torenhoge olieprijzen verdrievoudigde Shell de investeringen in nieuwe olie- en gasprojecten van 14 miljard dollar in 2004 naar een hoogtepunt van meer dan 40 miljard dollar in 2014.

Al die tientallen extra miljarden verdwenen in dure onconventionele oliebronnen als de teerzanden in Canada, schaliegas in Noord Amerika en (onderzoek naar) olie onder de ijslagen in Alaska.

Sinds 2014 zitten de investeringen weer in een dalende trend, maar vanwege de lange doorlooptijd van projecten wordt vandaag nog steeds pijn gevoeld van Shells ongelukkige groeiambitie. Bij de lage olieprijs waren veel van deze projecten nauwelijks winstgevend, zo bleek ook uit de tientallen miljarden die Shell moest afboeken op niet-rendabele (onconventionele) velden.

Procyclisch: Shell ging steeds meer investeren bij hogere olieprijzen

Goudlokje

Nu steeds duidelijker wordt dat het olietijdperk op zijn laatste benen loopt – iets dat milieubewegingen graag inpeperen – wil Shell de olieproductie tot 2030 jaarlijks met 1-2 procent laten dalen.

De combinatie van olieprijzen die de pan uitrijzen en een lage investeringsbehoefte – alleen in onderhoud en niet meer in het vinden en exploreren van nieuwe velden – maakt dat Shell nu mogelijk in een Goudlokje-scenario terecht is gekomen.

Als de olieprijs op het niveau van 90 dollar blijft – ruim 25 procent boven de gemiddelde prijs van vorig jaar – zal het niet lang meer duren voor Van Beurdens 10-procentshorde wordt geslecht.

Maar daar komt hij weer: de belangrijkste voorwaarde hiervoor is dat Shell er daadwerkelijk in slaagt de investeringen in toom te houden.

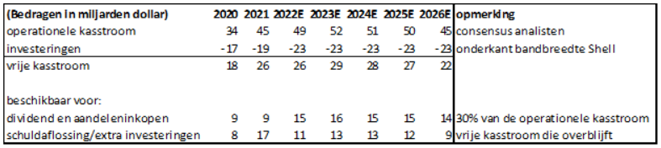

In dat licht was het in het kwartaalrapport een tegenvaller dat de investeringen – circa 20 miljard dollar in 2021 – dit jaar (weer) worden opgeschroefd naar 23 tot 27 miljard dollar (‘onderkant van de bandbreedte’). Ook Shell zal zich niet kunnen onttrekken aan inflatie in de keten – van staal voor platforms tot hogere lonen – maar cfo Jessica Uhl gaf ook aan dat extra wordt geïnvesteerd in groene proposities. Daarbij wees zij specifiek op het feit dat er meer geld gaat naar elektrische laadpaalstations en de bouw van twee biobrandstof-fabrieken.

Afgaand op Shells nog altijd lage waardering (vier keer de ebitda), lijkt de vrees onder beleggers dat Shell weliswaar zal stoppen met onrendabele investeringen in fossiel, maar dat hier minder rendabele groene investeringen voor in de plaats komen.

De laatste twee decennia leren dat het rendement op geïnvesteerd kapitaal voor Shell altijd een hogere prioriteit moet hebben dan groei. En dat geldt ook voor groene groei.

| Shells kasoverschot-dilemma: Uitkeren of investeren? |

|

|