Saxo Bank verkent een plan om via de achterdeur de Amsterdamse beurs te betreden. De door de broker beoogde waardering van 2 miljard euro lijkt hoog gegrepen, gelet op de financiële prestaties en op de waardering van sectorgenoten. Vijf keer vraag en antwoord over een onorthodox beursplan.

Saxo haalde in 2019 nog BinckBank na een overname van de beurs, maar verkent nu zelf plannen om naar de beurs te gaan. Dat zou dan moeten gebeuren via een zogenaamde Special Purpose Acquisition Company (SPAC).

Deze SPAC, de Disruptive Capital Acquisition Company (DCAC), heeft vorig jaar oktober 125 miljoen opgehaald en wil dat nu inzetten om Saxo over te nemen. Via deze constructie zou Saxo Bank in de SPAC worden geschoven en de notering overnemen.

In een gezamenlijk persbericht wordt gesproken over een waardering van “ten minste 2 miljard euro”.

De beursplannen zijn opvallend en roepen vele vragen op. We behandelen er vijf.

1. Waarom wil Saxo eigenlijk naar de beurs?

Saxo geeft als reden dat het de aandeelhoudersbasis wil verbreden, z’n profiel wil verbeteren en de groeistrategie wil versnellen. Het zou een opmerkelijke stap zijn. Drie jaar geleden nam Saxo juist BinckBank over en verdween de Amsterdamse notering van Binck.

Duidelijk is wel dat twee grote aandeelhouders van de bank, het Chinese Geely en het Finse Sampo, een ‘beperkt’ deel van hun aandelen willen verkopen. Saxo-topman Kim Fournais, die een pakket aandelen heeft van 27,5 procent, heeft aangegeven juist aandelen bij te willen kopen.

Het persbericht benadrukt dat er geen nieuw geld wordt opgehaald voor het bedrijf.

2. Waarom zou Saxo via een SPAC naar de beurs willen?

Deze vraag beantwoordt Saxo zelf niet, maar er is wel met een redelijke precisie naar te raden.

De twee verkopende partijen willen waarschijnlijk de hoogste prijs voor hun aandelen. Mede-oprichter en huidig bestuursvoorzitter Fournais zegt geen aandelen te willen verkopen. Als niet alle aandeelhouders willen verkopen, valt de optie van een strategische partij die de hele bank opkoopt al snel af. De beurs is een logische route voor relatief grote bedrijven met meerdere aandeelhouders om een goede prijs te krijgen.

De SPAC is een manier om relatief snel een beursnotering te bemachtigen zonder het lange traject van een traditionele beursgang te hoeven doorlopen waarbij dure adviseurs nodig zijn. Daarnaast heeft het als ‘voordeel’ voor de verkopende partij dat zij minder informatie, bijvoorbeeld over de financiële prestaties, hoeft te verstrekken aan het beleggend publiek. Dat maakt het instrument ook omstreden. In het verleden kwamen in de VS verschillende brekebeentjes en fraudegevallen via een SPAC naar de beurs.

De verdere voor- en nadelen en andere details van de SPAC als constructie werden eerder uitvoerig beschreven in Effect 6 van 2020.

3. Is Saxo is echt twee miljard euro waard?

Een belangrijke waarderingsmaatstaf voor financiële instellingen zoals een effectenbroker is de boekwaarde. Daarbij kijken wij het liefst naar het kernkapitaal volgens de definitie van de toezichthouder (CET1-kapitaal). Dat is een conservatieve en dus redelijke strenge maatstaf omdat bijvoorbeeld geen rekening wordt gehouden met zachte balansposten als goodwill.

Saxo heeft (omgerekend van Deense kronen naar euro’s) een kleine 540 miljoen euro aan CET1-kapitaal. Hiermee maakte het in 2021 een winst van 97 miljoen euro. De huidige eigenaren van Saxo willen bijna viermaal dat bedrag ontvangen voor hun bedrijf. Dat lijkt stevig, gezien de zeer matige groei en het rendement op dat CET1-vermogen van 18 procent.

De onderstaande tabel zet de waardering in perspectief. De genoemde partijen zijn niet een-op-een vergelijkbaar omdat elk zijn eigen strategie en groeipad heeft. Zo lijken Plus 500 en IG Group opvallend goedkoop, maar dat komt omdat zij, net als het traditionele Saxo, actief zijn met risicovolle hefboomproducten als CFD’s. Aan de bestendigheid van dit soort verdienmodellen wordt getwijfeld door beleggers, zo verraden de lage waarderingen van die twee op de beurs althans.

Waardering brokers in perspectief

Bron: Sentieo, Saxo. *Koers van het betreffende aandeel ten opzichte van de tastbare boekwaarde. Gebruikte beurswaarde Saxo is 2 miljard euro met een wisselkoers van 0,1344 EUR per DKK voor de overige berekeningen. **Cijfers geschoond voor overname DEGIRO waarbij jaarcijfers 2020 zijn gebruikt tegen cijfers H1 2022.

De meer traditionele BinckBank-klanten passen eerder in het profiel van Interactive Brokers. Deze partij is wel een maatje groter dan Saxo en wist (net als IG en Flatex) de omzet en winst de afgelopen jaren flink op te voeren, ondanks de lage rente.

Het maken van winst is cruciaal voor een hoge waarde. Saxo zag de winst in de eerste helft van dit jaar kelderen ten opzichte van zowel de eerste helft van 2021 als 2020. Ook Interactive Brokers, FlatexDEGIRO en IG zagen hun winst recent terugzakken, maar staan nog dichtbij of zelfs ruim boven de winst van de eerste helft van 2020. De jarenlange hoge winstgroei is terug te zien in de hoge koers/winstverhoudingen van FlatexDEGIRO en Interactive Brokers.

De trage groei in combinatie met de stevige waardering voor Saxo (dat voor een belangrijk deel een CFD-broker is) roept de vraag op of de wens van een waardering van 2 miljard euro niet te optimistisch is.

4. Hoe presteert Saxo op dit moment?

De belangrijkste inkomsten van Saxo zijn de commissies die het int bij de handel in aandelen, obligaties en andere financiële instrumenten.

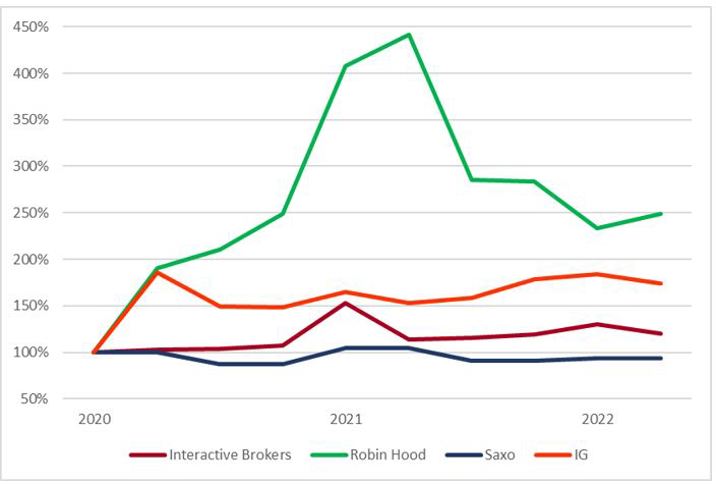

Maar waar alle brokers in 2021 gouden tijden meemaakten, mede geholpen door de hype in meme-aandelen, vielen de prestaties van Saxo tegen. De omzet van Saxo is per saldo niet van zijn plek gekomen sinds 2020.

Omzetexplosie bij brokers (maar niet bij Saxo)

Bron: Sentieo, halfjaarberichten Saxo. Gegevens betreffen periodieke omzet (in gerapporteerde valuta) geïndexeerd op de eerste periode van 2020. Voor Saxo zijn halfjaarberichten gebruikt in plaats van kwartaalrapportages.

Ook in het afgelopen halfjaar was de omzet van Saxo stabiel ten opzichte van het tweede halfjaar van 2021. Dat terwijl Interactive Brokers en IG hun omzet beide met 6 procent wisten op te voeren. Robinhood Markets heeft te kampen met eigen problemen sinds het uiteenspatten van de meme-hype.

Wellicht heeft de tegenvallende omzet van Saxo te maken met de moeizame integratie van BinckBank. Klanten kampten met vertraagde transacties, onterecht in rekening gebrachte kosten en onjuiste beleggingsoverzichten.

De prestaties van Saxo lijken ondermaats ten opzichte van de sectorgenoten. Daarbij is bijvoorbeeld aan de resultaten van Robinhood te zien dat de interesse van particulieren op de beurs recentelijk afneemt. In dat licht is te begrijpen dat verkopende partijen juist nu hun aandelen Saxo van de hand willen doen.

Opvallende inkomsten uit derivaten

Naast het innen van provisies verdienen brokers geld door tegoeden van klanten uit te lenen. Nu de rente weer oploopt zal dit mogelijk weer een lucratievere tak van sport worden voor Saxo.

In het jaarverslag over 2021 valt vooral de post ‘overige rente-inkomsten’ van 1,27 miljard Deense kroon op. Dat is 28 procent van de totale operationele omzet van 4,5 miljard kroon (600 miljoen euro). De toelichting in het verslag is summier, maar het blijkt dat vrijwel de hele post bestaat uit inkomsten uit derivaten.

Het lijkt erop dat het gaat om hefboomproducten als CFD’s waar Saxo fungeert als tegenpartij van de klant en een rentemarge realiseert op de leningen die versleuteld zijn in deze producten. Zonder deze ‘overige inkomsten’ was Saxo verlieslatend geweest in 2021.

5. Gaat het daadwerkelijk zo ver komen?

Dat is onzeker. De eventuele overname zit nog in een vroeg stadium. Als het allemaal zo ver zal komen zal aandeelhouders in de SPAC voorgelegd worden of zij akkoord gaan met een overname van Saxo. Momenteel is de SPAC aan het verkennen hoe groot de behoefte hieraan is.

Als die behoefte er niet blijkt te zijn, gaat de overname niet door en kunnen de twee partijen zonder verdere verbintenis of kosten afscheid van elkaar nemen.

Gezien de stevige waardering van 2 miljard euro is het de vraag of dit project kans van slagen heeft. De SPAC-hype lijkt een beetje op zijn einde. In de VS zeggen aandeelhouders steeds vaker ‘nee’ tegen de overnamevoorstellen van hun SPAC en vragen zij de inleg terug.