Alan Jope dacht begin dit jaar met een divisie van GSK Unilevers grootste overname ooit te kunnen doen, maar dit was tegen het zere been van beleggers. Het is niet uit te sluiten dat dit plan zijn vertrek heeft ingeleid, dat maandag werd aangekondigd. Vier jaar Jope als topman van Unilever in vier momenten.

Ceo Alan Jope vertrekt per eind 2023 bij het bedrijf, zo maakte Unilever maandagochtend bekend. De 59-jarige Schot stond sinds 2019 aan het roer bij het consumentengoederenbedrijf en zegt dat het tijd is om met pensioen te gaan. Deze vroege aankondiging geeft Unilever voldoende tijd om te zoeken naar een nieuwe ceo, die volgens het bedrijf zelf zowel van binnen als buiten kan komen.

In de relatief korte tijd die de bestuursvoorzitter er nu op heeft zitten, is er genoeg gebeurd. Vier markante momenten tijdens de periode van Alan Jope bij Unilever.

1. Tumultueuze verhuizing naar Londen

Onder Jope’s voorganger, Paul Polman, leek het Brits-Nederlandse Unilever in 2018 definitief de Nederlandse nationaliteit aan te nemen. Dat leverde verzet op onder sommige Britse aandeelhouders die onder andere de Nederlandse dividendbelasting vreesden. Het afblazen van de afschaffing van die dividendbelasting gaf Jope vervolgens het laatste duwtje dat nodig was om van Unilever een volledig Brits bedrijf te maken.

Unilever wilde de Nederlandse en Britse hoofdkantoren namelijk al langer samenvoegen. Dit zou overnames vergemakkelijken, omdat de duale structuur het betalen van overnames door middel van aandelen in de weg zou staan.

2. Mislukte overname GSK

In januari dit jaar lekte een plan van Jope uit: hij had zijn pijlen gericht op een onderdeel van GlaxoSmithKline (GSK). Unilever bood 50 miljard Britse pond voor de GSK-divisie die zich richt op verzorgingsproducten voor consumenten. De beoogde overname van de GSK-divisie werd ingegeven door de verlegging van de focus van het bedrijf naar persoonlijke verzorging.

De overnamesom impliceerde een ondernemingswaarde die 18,5 keer het brutobedrijfsresultaat van 2021 betrof, terwijl Unilever zelf 13 maal het brutobedrijfsresultaat waard was op de beurs en ongeveer even hard groeide als het betreffende onderdeel van GSK. Onder aandeelhouders van Unilever brak paniek uit; het aandeel kelderde in twee handelsdagen tijd met 10 procent. De redenen waren ongetwijfeld de hoogte van het bod, de kans dat Unilever nóg meer zou bieden en de angst dat Jope later met een andere overname voor de dag zou komen als deze zou mislukken.

Als Unilever dit soort hoge bedragen wilde betalen voor een merkenportefeuille van pijnstillers, tandpasta en vitaminepillen, wat zou een eventuele volgende overname dan worden? En tegen welke hoge prijs?

Het liep met een sisser af, want dankzij de storm van kritiek van beleggers zag Unilever af van een hoger bod. Maar deze (bijna-)misstap zal hem sindsdien veel zijn nagedragen. Een grote belegger noemde de beoogde overname door Unilever destijds een ‘bijna-doodervaring’.

Saillant is dat het onderdeel van GSK waar Unilever destijds 50 miljard pond voor over had, inmiddels een eigen beursnotering heeft en op basis van de huidige koers slechts 26 miljard pond waard is. Er zit netto nog 9 miljard pond aan schuld in de onderneming, maar als die wordt meegeteld staat het aandeel toch nog meer dan een derde lager ten opzichte van het bod van Unilever. Ter vergelijking: in ponden staat het aandeel Unilever dit jaar vlak.

In de nasleep van deze mislukte overname dook activist Nelson Peltz van Trian Fund Management op als aandeelhouder in Unilever. Op 20 juli werd Peltz niet-uitvoerend bestuurder bij het bedrijf.

3. Opschudding in de organisatie

Een week na het mislukte GSK-avontuur, maakte Unilever bekend de interne organisatie flink op de schop te nemen. Het concern zou de drie bestaande bedrijfstakken opsplitsen naar vijf: Beauty & Wellbeing, Personal Care, Home Care, Nutrition en Ice Cream. Ook werd de geografische structuur versimpeld. Noord- en Zuid-Amerika verloren zo hun aparte aansturing. Unilever zou ook 1500 managementbanen schrappen. Dat lijkt weinig op een totaal van 150 duizend werknemers, maar het betreft wel 15 procent van de seniormanagementfuncties. Bovendien vormde het een belangrijk onderdeel van het plan om te komen tot lagere kosten en snellere besluitvorming.

Bij de jaarcijfers in februari zegde Jope ook toe dat Unilever voorlopig af zou zien van grote deals, en kondigde hij tegelijk een aandeleninkoopprogramma van 3 miljard euro aan (2,5 procent van de beurswaarde van circa 120 miljard euro).

Door de nieuwe structuur speculeerden analisten erop dat dit een aanzet is tot een afscheid van de voedingsdivisie van het bedrijf, die bekendstaat om de trage groei. Dat is voorlopig nog niet gebeurd.

4. Jope laat Unilever niet in perfecte staat achter

Unilever heeft al een paar jaar het imago van een trage omzetgroeier. Tot de uitbraak van corona was dit hét grote probleem van het bedrijf. De volumegroei die de pandemie veroorzaakte, verschoof dat probleem wat naar de achtergrond. Maar feit blijft dat het bedrijf jarenlang achterbleef bij concurrenten in de huishoudelijke producten en voedingssector.

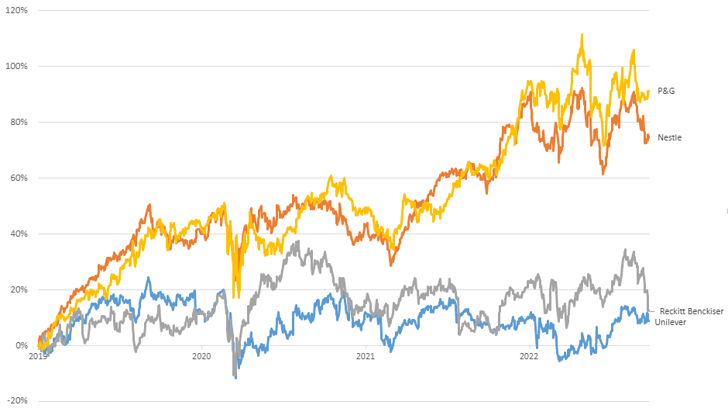

In het laatste kwartaal van 2021 boekte Unilever nog een autonome omzetgroei van krap 5 procent, terwijl Procter & Gamble (P&G) en Nestlé op respectievelijk 6 en 7 procent zaten. De - onder analisten - vaak aangehaalde reden is dat Unilever jarenlang te weinig investeerde in zijn merken en te veel oog had voor winst op de korte termijn.

Nu zwaait de pendule weer de andere kant op. Om de omzetgroei aan te zwengelen lijkt Unilever winstgevendheid op te willen offeren. De operationele marge zal volgens Jope dit jaar uitkomen op 16 procent, terwijl die vorig jaar comfortabel boven de 18 procent lag. De margedaling is in de eerste plaats een gevolg van de hoge inflatie en de moeilijkheid die Unilever heeft bij het snel verhogen van de prijzen (zonder dat dit ten koste gaat van de afzet). De marge zou op termijn weer opkrabbelen, maar daarbij hield de ceo wel expliciet de mogelijkheid open om extra te investeren in de merkenportefeuille.

Het verhaal heeft beleggers nog niet overtuigd, zo laat de matige prestatie van het aandeel sinds begin 2019 zien. Unilever was gedurende het voorzitterschap van Jope duidelijk een achterblijver bij de grote concurrenten in de consumentengoederensector.

Unilever doet het op de beurs een stuk slechter dan sectorgenoten

Bron: Bloomberg, totaalrendement (inclusief dividend) in euro.