Drie dagen voordat Roy Jakobs officieel begint als bestuursvoorzitter van Philips stuurt het medisch technologiebedrijf nog maar eens een winstalarm uit. Het is een nieuwe schadepost in het debacle rond de slaap- en beademingsapparaten van Philips. Een forse winstwaarschuwing als deze – zo kort voor het aantreden van een nieuwe ceo – is hoogst ongebruikelijk.

Dat Philips in een crisis verkeert is nu voor iedereen wel duidelijk. Vertrekkend ceo Frans van Houten zet in zijn laatste werkweek opnieuw het mes in de eerder met beleggers gedeelde prognoses. Het is de vierde keer dat hij dit jaar moet terugkomen op eerder afgegeven omzet- of winstdoelstellingen. Behalve lager dan verwachte resultaten biechtte Philips een afwaardering op goodwill op voor de probleemdivisie waar de slaapapneu-apparaten onder vallen.

Tijdens de telefonische analistenbijeenkomst waarin Philips de nieuwe tegenvallers toelichtte, was Van Houten zich duidelijk bewust van zijn afscheid in mineur. “Ik had graag gewild dat deze bijeenkomst onder andere omstandigheden had plaatsgevonden, maar het is wat het is”.

De slaapapneu-affaire heeft het vertrouwen in Philips aangetast. De beurskoers van Philips staat inmiddels op een tienjaars-dieptepunt. Sinds Philips in april 2021 de eerste tekenen van problemen met de slaap- en beademingstoestellen met de markt deelde, is de beurswaarde met meer dan zeventig procent gedaald. Ook koerst het aandeel een kwart onder de koers ten tijde van het aantreden van Van Houten in april 2011.

1. Waarom komt Philips nu met deze afboeking?

Philips schrijft 1,3 miljard euro af op de goodwill die het in de boeken heeft staan voor zijn Sleep & Respiratory Care divisie, waar de gemankeerde apneu-apparaten onder vallen.

Die afwaardering wijt Van Houten aan een “herziening van de vooruitzichten” voor dat onderdeel. In het persbericht noemde hij als oorzaken zowel een hogere verdisconteringsvoet - die toekomstige kasstromen teruggerekend naar vandaag lager doet uitvallen - als een schikking met de Amerikaanse autoriteiten. Philips onderhandelt op dit moment met het Amerikaanse ministerie van Justitie over die schikking. Die gesprekken zitten in de laatste fase. “De precieze details zijn nog niet helemaal uitonderhandeld”, zei de afzwaaiend ceo.

Een afwaardering van de goodwill die bij een tussentijdse handelsupdate bekend wordt gemaakt, is tamelijk ongebruikelijk. Hiermee bevestigt Philips in ieder geval dat de groeiprognoses waar het tot nu toe van uitging, definitief uit het zicht zijn geraakt. In jargon heet dit een triggering event. Zodra een bedrijf indicaties heeft dat eerdere prognoses en schattingen mogelijk niet houdbaar zijn, moet het de goodwill-post aan een grondige inspectie onderwerpen. Als de ingeschatte waarde van een bedrijfsonderdeel die uit de Excel-sheets rolt lager is dan waartegen het op de balans staat, moet het verschil als verlies worden verantwoord. Vermoedelijk zal ook huisaccountant EY hebben meegekeken bij die sommetjes van Philips.

De afwaardering is een onvervalst signaal dat het potentieel van de apneu-activiteiten lager wordt ingeschat. Beleggers vrezen al langer dat Philips te rooskleurig is over het tempo waarmee het kan terugkeren op de (zeer lucratieve) apneumarkt nadat de problemen zijn opgelost.

Van Houten ging niet in op details, maar liet tijdens de analistenbijeenkomst weten dat “naar beste kunnen is gekeken naar de gevolgen voor de winstgevendheid en de verkopen. Dit is een redelijke schatting”, aldus Van Houten.

De 1,3 miljard euro die Philips nu van de bedrijfsbalans veegt, betekent dat er nog 700 miljoen euro aan goodwill voor dit onderdeel in de boeken staat.

Het concern heeft behalve deze goodwillafboeking al eerder ongeveer 900 miljoen euro aan voorzieningen geboekt om de kosten van deze affaire op te vangen. Dat bedrag is exclusief eventuele boetes en claims van patiënten en aandeelhouders.

2. De beurskoers gaat hard naar beneden op dit nieuws. Hoe is dat te verklaren?

De goodwill-afboeking van 1,3 miljard euro is serieus van omvang, maar er stroomt niet direct geld het bedrijf uit. Dat de miljardenovername van Respironics uit 2007 is uitgelopen op een regelrechte ramp door de apneu-problematiek was al wat langer bekend. De vraag richting Philips, en haar accountant EY, is nu vooral hoe te verklaren is dat deze afwaardering zo lang op zich heeft laten wachten.

Om de forse koersval op woensdag 12 oktober te verklaren is vooral de forse neerwaartse bijstelling van de financiële doelen voor 2022 van belang.

Bij de halfjaarcijfers eind juli ging Philips uit van een operationele marge (ebita) van 10 procent, terwijl de organische omzetgroei in 2022 één tot drie procent zou bedragen. Om dit te halen, was na de twee rampkwartalen in de tweede helft van het huidige verslagjaar een forse winst- en omzetstijging noodzakelijk. Daarvoor was vooral in het vierde kwartaal een wonder nodig. Maar dat blijft uit. Philips waarschuwde woensdag voor lagere resultaten vanwege “aanhoudende uitdagingen in toeleveringsketens die ernstiger waren dan verwacht”.

Onbetrouwbaar

Bij de nieuwe onheilstijding meldde Philips nergens expliciet dat de doelstellingen voor 2022 van tafel zijn. Maar op basis van de verwachtingen die Philips schetst voor het lopende derde kwartaal en het vierde kwartaal is met enig gepuzzel en rekenwerk wel degelijk af te leiden dat die eerdere doelstellingen onhaalbaar zijn.

In plaats van een omzetgroei op eigen kracht van 6 tot 9 procent voor de tweede helft van dit jaar die Philips beleggers aanvankelijk in het vooruitzicht stelde, houdt het nu rekening met een daling van 5 procent in het derde en vierde kwartaal.

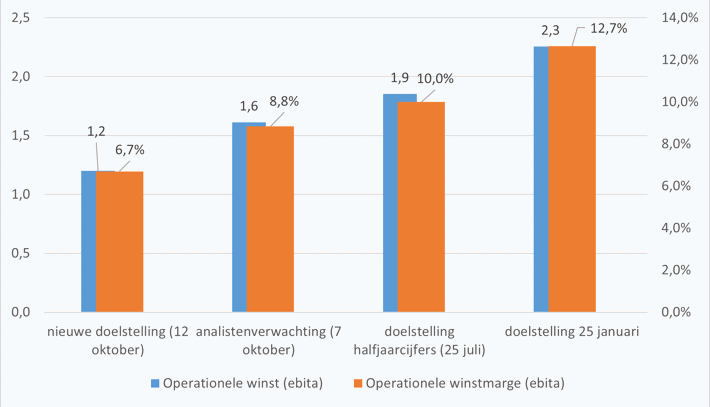

Maar vooral de winst krijgt een enorme knauw. Waar Philips in juli bij de halfjaarcijfers nog uitging van een ebita-marge van minimaal 10 procent voor 2022, is het streefcijfer nu bijgesteld tot 6,7 procent. In de eerste helft van 2022 bedroeg de marge 5,7 procent dus er was een extreme stijging van de winst nodig in de laatste zes maanden.

Philips verwacht dat de jaarwinst 35 procent lager uitvalt dan in juli aangekondigd

*Bron: persberichten Philips en dataleverancier Bloomberg. Operationele winst verwachting in miljarden euro’s op de linkeras en operationele winstmarge verwachting op de rechteras.

De ebita-winst voor dit jaar zal uitkomen op circa 1,2 miljard euro. Dat is maar liefst 35 procent lager dan de 1,9 miljard euro die Philips bij de halfjaarcijfers nog meldde. Ook analisten, die al wat langer voorzichtiger waren dan Philips, zullen hun winsttaxaties met tientallen procenten neerwaarts moeten bijstellen. Voor het langetermijnplaatje: in januari spiegelde Philips beleggers nog een winst van 2,3 miljard euro voor.

Een zo forse winstwaarschuwing, zo kort voor het aantreden van een nieuwe ceo, is hoogst ongebruikelijk.

3. Is hiermee alle pijn genomen?

Veegt de vertrekkende bestuursvoorzitter Van Houten nu in samenspraak met zijn opvolger de stal schoon, of is deze nieuwe winstwaarschuwing het begin van een nieuwe ronde tegenvallers zodra Jakobs de leiding heeft overgenomen? Dat is één van de vragen die Philips-beleggers nu zal bezighouden.

Wij vrezen dat de gifbeker nog niet leeg is. Zo vroeg een analist of de financiële doelstellingen voor 2025 - waaronder een omzetgroei van 4 tot 6 procent en een ebita-marge van 14 tot 15 procent - wel overeind konden blijven.

“Ik begrijp de vraag”, verzuchtte Van Houten, maar hij zei dat dat verder aan Jakobs is. “Geef hem een paar maanden om onderscheid aan te brengen tussen kortetermijn-strubbelingen en tegenwind en het fantastische potentieel van Philips op de langere termijn”, antwoordde Van Houten, die zich verontschuldigde voor het ontwijken van de vraag.

Na een ronduit beroerd 2022, is de uitgangspositie danig verslechterd en lijken de langetermijndoelen voor 2025, waaronder een ebita-marge van 14 tot 15 procent, verder weg dan ooit.

Minder winst is nooit leuk, maar het is de beroerde informatievoorziening die het vertrouwen van beleggers in Philips maar blijft aantasten. Het bedrijf houdt maar niet op met het melden van nieuwe tegenvallers. Wil Jakobs breken met deze traditie, dan is vooral benodigd dat hij snel naar buiten komt met een eerlijk verhaal over het potentieel van Philips en bijpassende financiële doelen.

4. Wat betekent dit voor de actie van VEB tegen Philips?

Deze mededeling van Philips heeft geen directe invloed op de actie die de VEB onlangs is gestart.

De verwijten van beleggers over het functioneren van het Philips-bestuur in de apneukwestie en de wijze waarop zij hebben gecommuniceerd met beleggers zijn ongewijzigd. Dat de kersverse ceo Jakobs bij zijn benoemings-ava erkende dat “meer realisme zal moeten doorklinken in de communicatie” klinkt als een voorzichtige schuldbekentenis dat Philips te lang vasthield aan te optimistische verwachtingen.

De Amerikaanse medische toezichthouder FDA constateerde eind vorig jaar bijvoorbeeld dat Philips te lankmoedig heeft gereageerd op indicaties dat zijn slaap- en beademingsapparaten niet naar behoren functioneerden. Respironics kreeg volgens de FDA al in 2015 klachten over het afbrokkelende schuim in de apparaten tegen slaapapneu. De kwaliteitscontrole bij het dochterbedrijf van Philips was onder de maat. Ook duurde het tot 2021 voor de Philips-top actie ondernam.

De VEB heeft Philips aansprakelijk gesteld voor de door beleggers geleden schade.