Het onderdeel van Shell dat vloeibaar gas maakt en verkoopt, zou bij uitstek moeten profiteren van de extreme omstandigheden op de Europese gasmarkt. Toch viel de winst in het derde kwartaal wat tegen door missers van de handelsafdeling. De perspectieven op de langere termijn lijken onverminderd gunstig.

Shell wordt nog altijd gezien als oliebedrijf, maar het is inmiddels groter in gas. Die transformatie mag topman Ben van Beurden, voor wie de presentatie van de derdekwartaalcijfers vorige week zijn laatste publieke optreden was, op zijn naam schrijven.

Door de overname van British Gas (BG) in 2015, vlak na de komst van Van Beurden, werd Shell in een keer de grootste producent van vloeibaar gas ter wereld. Van de vijf olie- en gasmajors heeft shell de grootste LNG-tak, die vloeibaar gas produceert en vooral verkoopt (circa twee keer zo veel). Het concern is actief in de hele LNG-keten – van productie tot verscheping en de voor import en export benodigde haveninfrastructuur.

In zijn afscheidsjaar profiteert Van Beurden – tegen wil en dank – van de extreme krapte op de Europese gasmarkt als gevolg van de oorlog in Oekraïne. Het gat tussen energievraag en -aanbod in Europa moet bijna volledig worden gedicht met overzeese import van LNG (vloeibaar aardgas).

De gasdivisie van Shell is volledig ingericht op het verschepen van gas van producerende landen in Afrika, het Midden-Oosten en Australië naar consumerende regio’s als Europa, maar ook Oost-Azië. Dat dit nu lucratief kan zijn, laat bijvoorbeeld het verschil in gasprijs tussen de VS en Europa zien.

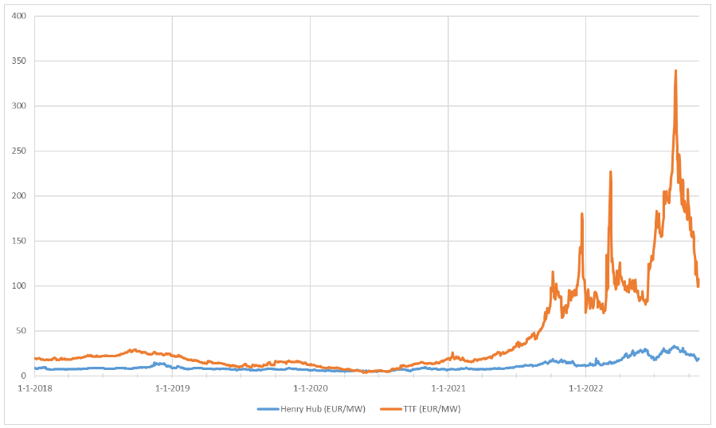

Ondanks daling blijft er een groot gat tussen gasprijs VS en Europa

Bron: Bloomberg, marktprijzen zijn vastgesteld op basis van kortlopende futures. Henry Hub = Amerika, TTF = Europa. Henry Hub-gasprijzen zijn omgerekend naar euro per megawatt.

Hoewel de Europese gasprijs na een extreme piek recent daalde, is deze in historisch perspectief nog altijd extreem hoog te noemen.

Het verschil in absolute zin tussen beide gasprijzen – de oranje minus de blauwe lijn – is de brutowinst die te realiseren is met het verschepen van Amerikaans gas als LNG naar Nederland. Een beetje rekenwerk laat zien dat iedere kuub gas die wordt verscheept bijna 90 eurocent brutowinst kan opleveren.

Toegegeven, om tot een bedrag onderaan de streep te komen – de nettowinst – gaan daar nog de nodige kosten van af. Zo is transport niet gratis en kost het omzetten van gas in LNG (door te koelen) al snel 10 procent van datzelfde gas. En dit is nog buiten allerlei andere kosten gerekend, zoals havengelden en belastingen.

Zeperd handelaren

Het laat onverlet dat Shell als grootste geïntegreerde gasspeler in de wereld een vette winst had moeten boeken in het derde kwartaal. Dat viel toch een beetje tegen. De (aangepaste) winst viel terug tot 5,7 miljard dollar, ten opzichte van ruim 8 miljard in het tweede kwartaal. Ook analisten rekenden op meer.

Als verklaring geeft Shell dat het de productie zag teruglopen door onder meer stakingen bij Prelude, de enorme drijvende gasfabriek voor de westkust van Australië. Nog belangrijker is dat de handelstak posities had ingenomen die verkeerd uitpakten door een “verstoring van historische verbanden door ontwrichting en volatiliteit” op energiemarkten.

In het persbericht wordt gesproken over een “aanzienlijk verschil tussen de papieren en fysieke realisatie”.

Analisten vroegen bij de kwartaalcijferpresentatie opheldering over hoe het kan dat de dikke winsten op fysieke LNG-leveringen werden aangevreten door miscalculaties van de handelstak, maar ceo Van Beurden en cfo Sinead Gorman lieten niet het achterste van hun tong zien.

Gorman liet weten dat “perfecte hedges niet bestaan” en wees op de sterke resultaten in eerdere kwartalen die aantonen dat er geen sprake is van een structureel probleem. Dat de verdiencapaciteit van de gas-tak, als de handelaren mee- in plaats van tegenwerken, op orde is, bewees Shell inderdaad bij de halfjaarcijfers.

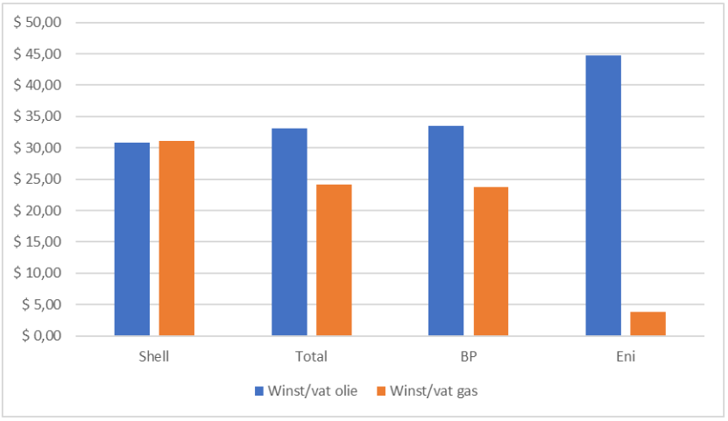

Die cijfers lieten zien dat Shell 31 dollar winst maakt op ieder opgepompt vat gas (het equivalent van een olievat). Op een vat olie verdient het bedrijf ongeveer evenveel. Ter vergelijking: Europese concurrenten Total, BP en Eni boekten substantieel lagere winsten op hun gasproductie.

Shell maakt evenveel winst op vat olie en gas in eerste helft 2022

Bron: halfjaarverslagen 2022, berekeningen VEB.

Het beste lijkt bovendien nog te moeten komen, want de grote prijsverschillen op de verschillende gasmarkten sijpelen niet meteen door in de winst. Dat komt doordat Shell vastzit aan contracten met (lage) vaste prijzen uit het verleden. LNG is dus vooral een potentiële winstaanjager op de middellange termijn, als oude contracten worden vernieuwd.

Grote projecten

Afgaand op huidige futures-prijzen blijft het verschil in gasprijzen nog wel even in stand. De Europese gasfutures laten zien dat de Europese gasprijs de komende maanden ruwweg een derde hoger ligt dan vandaag. De Amerikaanse futures-prijzen liggen juist wat lager. De futures-markt geeft bovendien aan dat het prijsverschil over drie jaar nog steeds maar liefst een factor vier zal bedragen.

Waar de olietak moet krimpen – om precies te zijn 1-2 procent per jaar tot 2030 – blijft Shell wel inzetten op groei bij de LNG-tak. Zo is het concern betrokken bij grote projecten in Canada, Nigeria en Qatar. De combinatie van hogere productie en grote prijsverschillen maakt dat de gas-tak de winstmotor van Shell zal moeten worden na volgend jaar, zo blijkt uit de winsttaxaties van analisten.

Het Europese gasprobleem is de winstpakker voor Shell. Een scenario waarin de oorlog eindigt en prijzen terugkeren naar oude niveaus, is dus een risico.

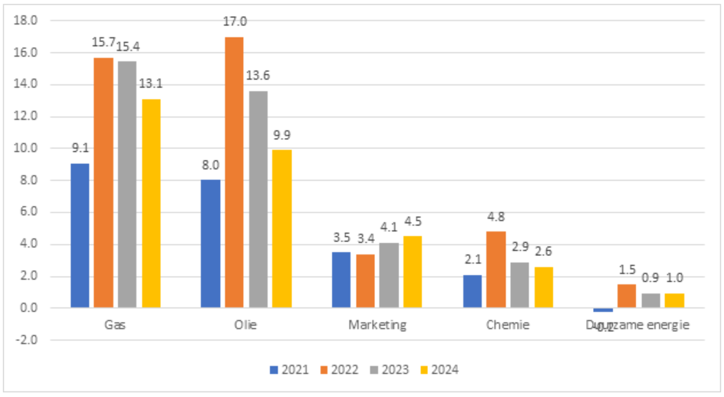

Shell gaat na volgend jaar weer meer winst uit gas dan olie halen

Bron: Vara Research https://vara-services.com/shell/, schattingen van de winst exclusief bijzondere posten in miljarden dollars.

Toen Ben van Beurden vlak na zijn aantreden BG wilde overnemen, stuitte dat op verzet onder aandeelhouders. De strategische rationale werd begrepen – gas is schoner dan olie en een onvermijdelijke transitie-energiebron op weg naar een duurzamere wereld – maar er waren twijfels over de overnameprijs.

Die begon er steeds onappetijtelijker uit te zien toen olieprijzen kort na de overname hard begonnen te dalen. In een speciale vergadering in januari 2016 stemde zelfs 20 procent van het aandelenkapitaal tegen de plannen om BG over te nemen voor 50 miljard dollar.

Vandaag de dag zullen er minder twijfels zijn. De winsten en kasstromen van Shell zullen nog jaren zwaar leunen op de gas-tak.