Heijmans is de laatste jaren aan de beterende hand, maar beleggers geven de bouwer nog niet het voordeel van de twijfel. De grote vraag is: hoe bestendig zijn de huidige hoge winsten als de woningprijzen verder onder druk komen te staan?

Bouwbedrijf Heijmans is voor een relatief groot deel afhankelijk van de woningbouw en dat kan een probleem worden.

Uit recente berichtgeving van het FD blijkt dat Heijmans bij sommige nieuwbouwprojecten moeite heeft met het verkopen van vooral duurdere woningen. De vrees is dat Heijmans deze woningen alleen kwijt zal raken tegen lagere verkoopprijzen.

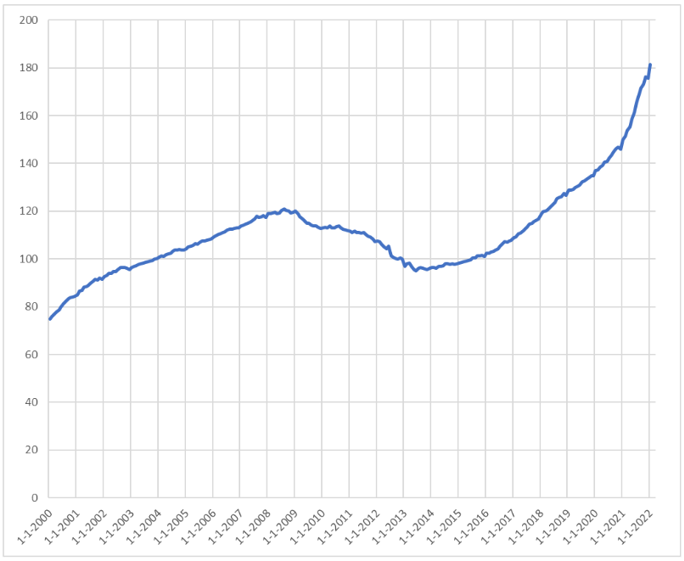

De vraag komt op: hoe kwetsbaar is Heijmans als de woningprijzen (verder) onder druk komen te staan? De onderstaande grafiek laat zien hoe de huizenprijzen van bestaande koopwoningen zich in de afgelopen twee decennia hebben ontwikkeld. In de periode 2009-2013 was er een wereldwijde economische recessie en kwam de financierbaarheid van woningen in Nederland onder druk te staan door strengere leennormen. Zo werden banken strenger met het verstrekken van hypotheken en werd de hypotheekrenteaftrek ingeperkt.

Geïndexeerde prijzen bestaande woningen

Bron: CBS (2015 = 100)

In 2013 werd de bodem gevonden en na 2015 kreeg de woningmarkt vleugels dankzij de extreem lage rentes in combinatie met een groeiende economie. Het toppunt was de stijging van de woningprijzen met 20 procent in 2021. Het vorige record was in het jaar 2000 toen de huizenprijzen met 13 procent stegen.

Na de prijsstijgingen van de laatste jaren zijn er tekenen van afkoeling die zich niet beperken tot nieuwbouw in het hogere prijssegment. De recente rentestijgingen zetten druk op de betaalbaarheid van woningen. Uit data van de Nederlandse makelaarsvereniging NVM en het CBS blijkt dat de prijzen van bestaande koopwoningen nu al enkele maanden dalen. Economen van ABN Amro en Rabobank verwachten dat de huizenprijzen ook volgend jaar zullen blijven dalen.

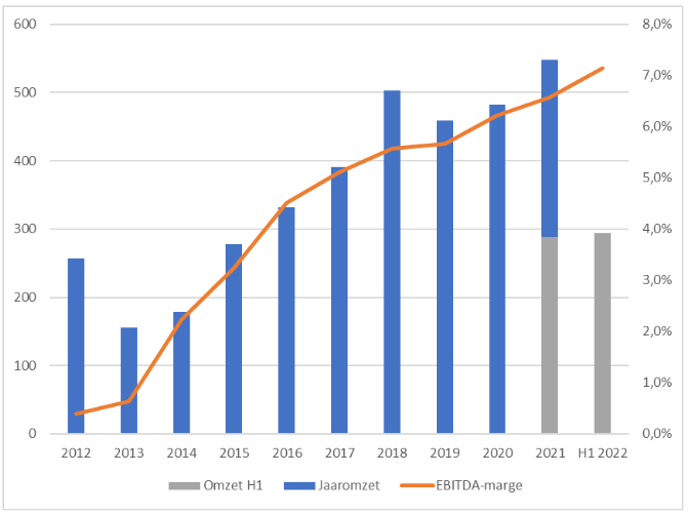

Invloed woningprijzencyclus op Heijmans

Een exacte uitsplitsing van de woningbouwactiviteiten geeft Heijmans vanaf 2020 niet meer. Bij die beslissing speelde ongetwijfeld mee dat het bedrijf steeds meer ging verdienen aan de huizenbouw in een tijd dat er alom geklaagd werd over hoge huizenprijzen.

Het bedrijf geeft in presentaties echter aan dat ongeveer de helft van de omzet komt uit woningbouw. De divisie die voor eigen rekening op eigen grond projecten ontwikkelt en rechtstreeks verkoopt zou de bulk van de woningbouwactiviteiten van Heijmans moeten vertegenwoordigen. Deze vastgoeddivisie laat een scherpe stijging van winst en omzet zien sinds 2013, het dieptepunt van de vorige woningcrisis.

De operationele winst voor – in dit geval verwaarloosbare – afschrijvingen (ebitda) is opgeklommen van één miljoen euro in 2012 en 2013 naar 36 miljoen euro in 2021. Sinds 2013 ging de ebitda-marge in bijna een rechte lijn omhoog van minder dan een procentje tot boven de 7 procent bij de haljaarcijfers 2022. De vastgoeddivisie is belangrijk voor het bedrijf, want ze vormde vorig jaar een derde van de onderliggende ebitda.

Financiële resultaten vastgoedpoot liften mee op Nederlandse vastgoedhausse

Bron: Heijmans. Tot 2015 betreft de marge de operationele winst na afschrijvingen.

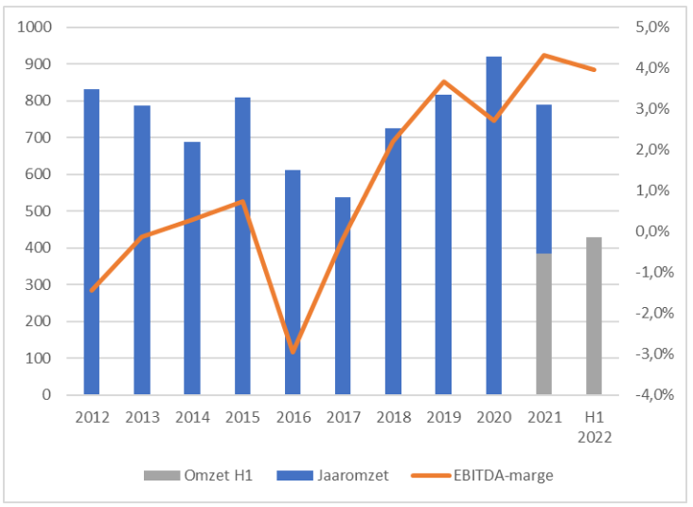

Naast de vastgoedpoot heeft Heijmans nog twee andere divisies: infrastructuur (36 procent van de omzet) en bouw (38 procent van de omzet). De laatste tak bouwt ziekenhuizen, kantoren en scholen, maar ook woningen. Deze divisie bouwt zowel huizen en andere gebouwen in opdracht van derden als voor de eigen vastgoedtak.

Die bouwdivisie van Heijmans deint ook mee op de golven van de woningmarkt. Pas vanaf 2018 is de winstgevendheid van deze tak weer op een acceptabel niveau na jarenlang sappelen. Zo incasseerde het in 2016 nog een fikse tegenvaller op een project, waardoor de marge van de hele divisie terugviel. De (mede dankzij woningbouw) krappe markt voor bouwers resulteert er nu in dat contracten gunstiger zijn voor bouwondernemingen en dat dit soort tegenvallers minder voorkomen.

Omzet en marge bouwdivisie Heijmans

Bron: verslagen Heijmans.

Het voornaamste risico voor nu is dat Heijmans in een nare spagaat terecht komt. De combinatie van hogere bouwkosten en lagere verkoopopbrengsten kan mogelijk resulteren in druk op de winsten.

Dat is een hele andere situatie dan de afgelopen vijf jaar, waarin hogere bouwkosten ruimschoots konden worden gecompenseerd met hogere verkoopprijzen.

Beleggers zullen duimen dat de geschiedenis zich niet herhaalt. In de laatste twee decennia werd een gemiddelde ebitda-marge voor de hele groep behaald van 1,65 procent. In 2021 lag die marge substantieel hoger, op 4,75 procent. Van de afgelopen 20 jaar waren er 12 waarin het bedrijf een verlies (vóór belastingen) rapporteerde.

Een belangrijke reden voor de lage waardering van Heijmans is de vrees dat, als huizenprijzen verder onder druk komen te staan, de huidige historisch hoge marge zal terugvallen. Mogelijk tot niveaus die dichter in de buurt liggen van het langjarig historisch gemiddelde van 1,65 procent.

Gerekend met die marge zou Heijmans vorig jaar 29 miljoen euro ebitda gegenereerd hebben, waarvan na afschrijvingen van 34 miljoen euro onderaan de streep een verlies van zou overblijven. Dat is een scherp contrast met de nettowinst van 50 miljoen die vorig jaar in de boeken werd gezet. Door het goede eerste halfjaar ligt de winst over de afgelopen 12 maanden zelfs op 73 miljoen euro.

Dat beleggers het bedrijf op maar 3,5 keer de winst waarderen valt wel te begrijpen. De inschatting van de markt is dat Heijmans dit winstniveau de komende jaren niet zal kunnen vasthouden.