Zie hier het wonder van betalen in aandelen. DSM rekent de overname van Firmenich grotendeels in aandelen af. Daardoor valt de overnamesom miljarden lager uit dan toen de transactie in mei werd aangekondigd.

DSM zal er geen spijt van hebben dat het in mei met het Zwitserse Firmenich overeenkwam om in aandelen in plaats van cash af te rekenen.

De (beurs)waarderingen van de meeste bedrijven zijn sindsdien flink gedaald, zo ook de bedrijven die actief zijn in voedingsingrediënten en geuren.

Hadden de co-ceo’s Geraldine Matchett en Dimitri de Vreeze een overnamebod in contanten neergelegd, dan had dit – met de kennis van vandaag – voor enige hoofdpijn gezorgd. Het concern zou dan waarschijnlijk te veel betalen, en wellicht zelfs snel moeten afboeken op de overname.

Dat het concern die pijn bespaard blijft, heeft alles te maken met de vorm waarin de deal is gegoten. In feite brengen DSM en Firmenich hun activiteiten samen in een nieuwe entiteit (DSM-Firmenich), waar ze respectievelijk 65,5 en 34,5 procent van de aandelen van krijgen. Daarnaast krijgen de Firmenich-aandeelhouders een cashbedrag overgemaakt van 3,5 miljard euro.

Aangezien Firmenich een familiebedrijf is zonder beursnotering en de overname wordt betaald in DSM-aandelen, wordt de marktwaarde van de nieuwe combinatie bepaald door de beurskoers van DSM. De beurswaarde van het voedingsingrediëntenconcern was in mei met 27,7 miljard euro nog bijna een kwart hoger dan vandaag (22,1 miljard euro).

De koersval drukt de (theoretische) waarde van de nieuwe combinatie – niets anders dan de beurswaarde van DSM gedeeld door het eigendom van DSM van 65,5 procent in de nieuwe combinatie – naar beneden. En daarmee dus ook de waarde van het deel van de aandelen dat de familie-Firmenich krijgt voor de inbreng van hun activiteiten.

De aandelen die Firmenich krijgt in fusiedeal zijn miljarden minder waard geworden

| 31-Mei | 24-Nov | |

| aantal uitstaande aandelen DSM | 174 | 174 |

| aandelenkoers DSM | € 157,3 | € 127,0 |

| beurswaarde DSM | € 27,4 | € 22,1 |

| aandelenwaarde DSM-Firmenich (beurswaarde DSM/65,5%) | € 41,8 | € 33,7 |

| aandelenwaarde Firmenich aandeelhouders (34,5%*aandelenwaarde combinatie) | € 14,4 | € 11,6 |

| cashbetaling | € 3,5 | € 3,5 |

| totale waarde voor Firmenich-aandeelhouders | € 17,9 | € 15,1 |

*Bron: DSM en Bloomberg. Bedragen in miljarden euro’s, behalve koers. Aantal aandelen in miljoenen.

Om precies te zijn is de totale transactiewaarde voor Firmenich, dus inclusief het cashbedrag van 3,5 miljard euro, gedaald van 17,9 miljard euro eind mei naar 15,1 miljard euro. Voor de goede orde: de Firmenich-familie krijgt precies hetzelfde aandeel in de toekomstige winsten van het fusieconcern. De marktwaarde van dit belang is alleen gedaald.

Werk aan de winkel

De gedaalde koers van DSM trekt ook de waardering van de hele fusiecombinatie naar beneden. De ondernemingswaarde (circa 32,5 miljard euro) van het nieuw te creëren concern bedraagt nu ruim 13 keer het door analisten verwachte bedrijfsresultaat van circa 2,4 miljard euro over 2022.

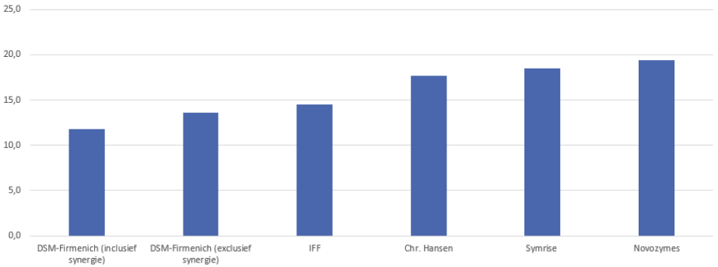

Dat is substantieel minder dan bij sectorgenoten als Symrise en Givaudan, die zich volledig toeleggen op de lucratieve tak van sport van geur- en smaakstoffen. DSM-Firmenich heeft daarnaast nog vooral de oude DSM-onderdelen voeding en mineralen.

Dit zal het management van DSM enigszins teleurstellen. Het concern verkocht de laatste jaren een trits aan cyclische en laag-renderende activiteiten, waaronder in mei het laatste restje van de kunststoftak, en wil zich volledig richten op voeding en gezondheid. In de markt blijft de waardering hiervoor dus een beetje uit.

De ondernemingswaarde/ebitda-ratio van DSM-Firmenich van 13,6 rekent nog buiten substantiële synergieën. De combinatie denkt vanaf 2026 jaarlijkse voordelen van 350 miljoen euro aan ebitda te kunnen realiseren. De synergie is vooral te vinden binnen de DSM-divisie Food & Beverage, die alle activiteiten ter verbetering van de smaak, textuur en gezondheid van voeding en dranken combineert. Denk aan enzymen die er voor zorgen dat DSM-klant Danone minder suikers in yoghurtjes hoeft te doen. In deze markt is ook Firmenich actief.

Tellen we de synergievoordelen bij de ebitda op, dan valt de waarderingsratio verder terug tot iets onder de 12.

Waardering nieuwe combinatie blijft achter bij pure ingrediënten-spelers

Bron: Bloomberg en overnamedocumentatie DSM en Firmenich. Bij de combinatie DSM-Firmenich is voor de ondernemingswaarde rekening gehouden met de cashbetaling voor de Firmenich-aandeelhouders en verkoopopbrengst van het kunststofonderdeel door DSM.

Goedkoop winkelen

De relatief lage waardering is niet alleen een nadeel. Doordat de samensmelting vooral tot stand komt door geschuif met aandelenbelangen, is de nieuwe combinatie helemaal schuldenvrij.

Het concern ‘committeert zich aan een degelijke investment grade-rating’ en daar past naar eigen zeggen een nettoschuld-ratio van 1,5 tot 2,5 keer de ebitda bij. Dit betekent dat de combinatie al snel over miljarden aan overtollig kapitaal zal beschikken. DSM, dat in het verleden alleen kleine behapbare deals deed, zal een hele kluif hebben aan het integreren van Firmenich. Het maakt de kans op nieuw groot overnamenieuws uit Zwitserland gering.

De meest logische route om kapitaal terug te sluizen is het inkopen van aandelen. Door de relatief lage koers kan de combinatie goedkoop inslaan op de beurs.

| Boekhouden rondom overname raakt dividend |

|

|