Vastgoedfonds Eurocommercial Properties (ECP) is een van de best-presterende aandelen op het Damrak dit jaar. Niet alleen in verhouding tot de brede markt, ook binnen de eigen sector van winkelvastgoed is het een uitblinker. Daarentegen behoort concurrent Unibail tot de grootste dalers op de Amsterdamse beurs. Wat is er aan de hand?

Het behoeft weinig uitleg dat de rente dit jaar de aandelenmarkt in z’n greep hield. De Nederlandse 10-jaars staatsrente steeg sinds begin dit jaar van nul naar 2,5 procent. De stijgende rente maakt vastgoedbeleggers nerveus. Dat verklaart echter niet het grote gat in rendement tussen winkelcentrafondsen Eurocommercial (dit jaar plus 21 procent) en Unibail-Rodamco-Westfield (min 23 procent). Wat speelt hier?

1. Verschil in waardering

De eerste verklaring voor het verschil in rendement tussen Eurocommercial en Unibail is de waardering. Er zijn veel manieren om naar de waardering van vastgoedfondsen te kijken. De beurskoers afzetten tegen de nettovermogenswaarde (of boekwaarde per aandeel) is een gebruikelijke methode. Maar dat geeft een beperkt en eenzijdig beeld, dat bijvoorbeeld geen rekening houdt met de verdiensten van het fonds.

Een andere methode is om het verhuurrendement volgens taxatiewaarde te vergelijken met datzelfde getal volgens de prijs die beleggers voor het aandeel over hebben. Hiermee is in een oogopslag te zien hoe taxateurs en beleggers de kwaliteit en potentie van de vastgoedportefeuille beoordelen en hoeveel het vastgoed jaarlijks aan huur oplevert (zie kader voor toelichting).

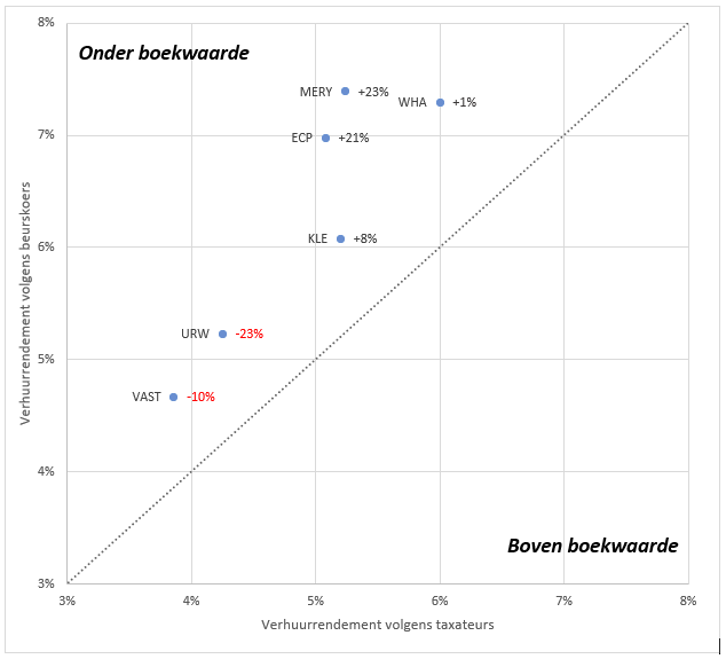

De onderstaande grafiek toont het verhuurrendement volgens zowel de taxatiewaarde als de beurskoers van enkele belangrijke Europese winkelvastgoedfondsen aan het begin van dit jaar, samen met het totaalrendement (koersverandering plus dividend) dat beleggers vanaf begin dit jaar behaalden.

Goedkope vastgoedaandelen presteerden het best in 2022

Verhuurrendementen 31 december 2021 en koersrendement 2022. Een positie boven de lijn betekent dat de beurskoers onder de boekwaarde ligt. Grafiek bevat (van hoog naar laag) Mercialys, Wereldhave, Eurocommercial Properties, Klépierre, Unibail-Rodamco-Westfield en Vastned. Bron: Bloomberg, berekeningen VEB.

Verhuurrendementen 31 december 2021 en koersrendement 2022. Een positie boven de lijn betekent dat de beurskoers onder de boekwaarde ligt. Grafiek bevat (van hoog naar laag) Mercialys, Wereldhave, Eurocommercial Properties, Klépierre, Unibail-Rodamco-Westfield en Vastned. Bron: Bloomberg, berekeningen VEB.

Twee zaken vallen op. Allereerst doen de vastgoedaandelen die aan het begin van het jaar een hoger verhuurrendement hadden het beter dan aandelen die op een lager verhuurrendement noteerden. Ten tweede doen vastgoedfondsen met een grotere korting ten opzichte van de boekwaarde het gemiddeld beter. Met andere woorden: (relatief) goedkoop vastgoed scoorde het afgelopen jaar goed.

Zo had Eurocommercial aan het begin van het jaar een verhuurrendement aan de hand van de beurskoers van 7 procent (tegen 5 procent volgens de taxateurs), terwijl Unibail niet verder kwam dan iets meer dan 5 procent (tegen 4,2 procent volgens de taxateurs).

Een verklaring voor de outperformance kan zijn dat goedkope vastgoedfondsen vaak ook een relatief hoge kasstroom per aandeel genereren vanuit huuropbrengsten, wat een stevig dividend mogelijk maakt.

2. Hogere rente

Een tweede verklaring voor het verschil in rendement tussen de winkelcentrafondsen, is de impact van de gestegen rente. Zo zijn vooral vastgoedfondsen met een laag verhuurrendement, zoals Unibail, gevoelig voor een stijgende rente. Die invloed werkt door op twee manieren.

Ten eerste is een rentestijging een groter potentieel probleem voor de waardering van vastgoed dat gewaardeerd is op een laag verhuurrendement. Om dat rendement – bij eenzelfde huuropbrengst – van 3 naar 4 procent te laten stijgen, moet de waarde van de gebouwen met 25 procent dalen, terwijl voor een huurrendementsstijging van 6 naar 7 procent ‘slechts’ een waardedaling van 14 procent nodig is.

Daarnaast drukken de rentelasten bij sommige vastgoedfondsen zwaarder op het rendement dan bij anderen. Gebruikelijk financieren vastgoedbedrijven op de beurs tussen de 40 en 50 procent van de waarde van hun vastgoed met schulden. Als het verhuurrendement hoger is dan de rente op de uitstaande schulden, dan kunnen zij profiteren van de zogenoemde schuldenhefboom.

Beleggers krijgen zo een hoger rendement op hun inleg dan ze zouden krijgen als ze het vastgoed puur met eigen vermogen zouden financieren. Het tij kan echter snel keren. Als een vastgoedfonds een verhuurrendement heeft van 3 procent, en de helft van de portefeuille gefinancierd is tegen een rente van 6 procent, dan blijft er na het betalen van de rente nauwelijks geld over om andere uitgaven te bekostigen.

Door de relatief hoge schuld werd Unibail dubbel geraakt. Eurocommercial heeft juist een relatief bescheiden schuld, dus de directe invloed van hogere rentekosten is daar ook minder groot.

3. Waardebelegging die goed presteert

Bij aandelen met een lage waardering, zogeheten waardeaandelen, zijn matige vooruitzichten al in de koers verdisconteerd. Als het economisch dan tegenzit, worden ze minder hard geraakt dan bedrijven waarvan de verwachtingen en waardering hoog zijn.

Waardeaandelen waren ruim tien jaar lang veel minder gewild dan groeiaandelen, maar het afgelopen jaar kwamen ze helemaal terug. Zo ook onder vastgoedfondsen. Een voorbeeld daarvan is Eurocommercial.

Het vastgoed stond tegen een verhuurrendement van zo’n 5 procent in de boeken, maar de relatief lage waardering die beleggers op het bedrijf plakten maakte daar 7 procent van. Het is een teken dat er aan het begin van het jaar weinig vertrouwen was in Eurocommercial.

Evenwel lieten de huurders van Eurocommercial al in het eerste halfjaar een autonome omzetgroei optekenen van 2,4 procent, inclusief een positieve trend in het tweede kwartaal. Ook analisten schroefden hun verwachtingen voor de winst en het dividend per aandeel over dit en volgend jaar op. Het fonds had operationeel de wind in de zeilen en daardoor kreeg de waardering een impuls.

Unibail presteerde niet veel slechter, maar zit met een zorgenkindje: moeilijk verkoopbare winkelcentra in de VS waar dit jaar teleurstellend weinig beweging in kwam. Het aandeel moest door de hogere waardering harder tegen de stroom in zwemmen dan Eurocommercial; het resultaat is een fikse koersdaling.

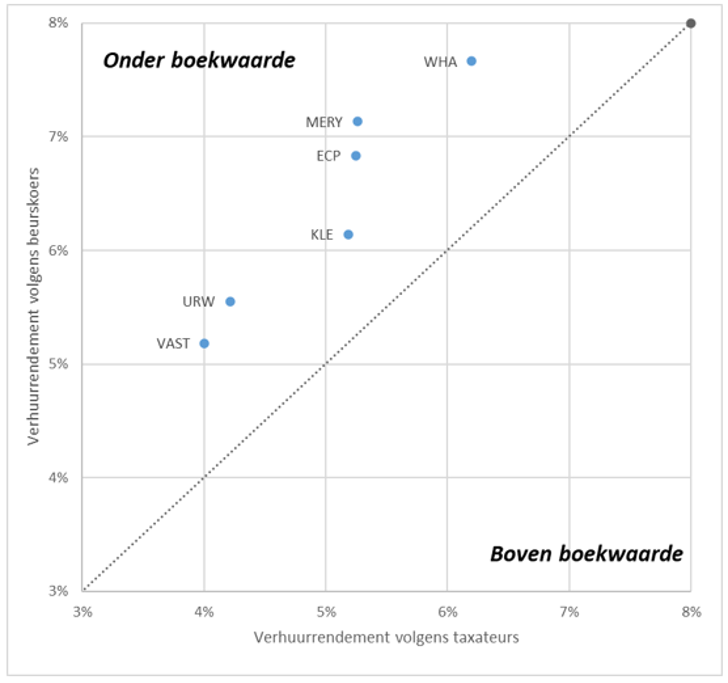

Achteraf is beleggen natuurlijk makkelijk, maar de geschiedenis hoeft zich niet te herhalen. Niettemin kan een grafiek met de huidige verhuurrendementen een bruikbaar inzicht geven in hoe beleggers vastgoedfondsen nu bekijken en waarderen.

Huidige waarderingen

Verhuurrendementen 20 december 2022. Bron: Bloomberg, berekeningen VEB.

Dankzij de koersstijgingen van dit jaar zijn Mercialys en Eurocommercial dichter bij hun boekwaarde (zie stippellijn in de grafiek) komen te liggen, terwijl Unibail en Vastned daar juist verder vanaf dreven.

Voor beleggers biedt dat kansen, mocht het renteklimaat omslaan. Als de rente weer zakt, hebben juist Unibail en Vastned veel koerspotentie. Vooral Unibail snakt door zijn hoge schuld naar lagere rentestanden.

| Verhuurrendement |

|

De waardering van vastgoed wordt doorgaans gemeten aan de hand van het verhuurrendement. Dat is de huur minus directe kosten (zoals klein onderhoud en vastgoedbelastingen) als percentage van de waarde van het vastgoed. Hoe goedkoper het vastgoed, hoe hoger het rendement en andersom. |