Unibail-Rodamco-Westfield (URW) hield woensdag zijn eerste beleggersdag sinds 2019. Aangezien het vastgoedfonds uit een diep dal klimt hadden beleggers iets om naar uit te kijken. Maar URW kreeg de handen van beleggers niet op elkaar.

De belangrijkste boodschap was dat het dividend in 2023 terugkeert en dat de huurinkomsten aan het einde van dat jaar het pre-COVID niveau moeten evenaren.

Het eerste, de terugkeer van dividend, werd al verwacht door analisten.

Dat de inkomsten terugveren naar de oude niveaus kon ook rekenen op een mengeling van scepsis en verwachtingen die al bestonden. Verder kondigde URW nog wat klein grut aan, zoals meer woningen bouwen, het traject waarin schulden worden afgebouwd, en het plan om meer te verdienen met advertenties in winkelcentra.

De VEB werpt een nadere blik op URW’s herstelplannen en poging om schulden te verlagen.

Streep door huurverlaging

Een deel van de presentaties van URW ging over de Europese winkelcentra. Die centra kunnen namelijk gezien worden als het zwaartepunt in URW’s strategie. Daarnaast probeert het bedrijf een deel van de Amerikaanse winkelcentra te verkopen. Nu heeft URW een plan om in 2024 de huurinkomsten van de Europese centra terug te brengen naar het niveau van voor de lockdowns.

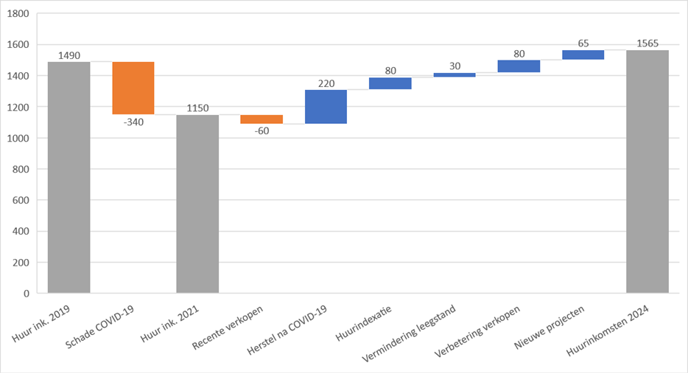

Ten eerste hoopt Unibail de tijdelijke huurverlagingen terug te kunnen draaien. Ook houdt het bedrijf rekening met minder wanbetalers. Dat gaat bij elkaar om 220 miljoen euro aan teruggewonnen netto-huurinkomsten op jaarbasis. Daarnaast verwacht URW dat het de huren jaarlijks met de inflatie kan verhogen (2 tot 3 procent), dat op omzet gebaseerde huur terugveert en dat de leegstand vermindert. Tot slot bouwt Unibail nieuwe centra die naar verwachting 65 miljoen euro per jaar aan netto huur moeten opleveren.

Huurinkomsten Europese winkelcentra URW

Bron: presentatie URW Investor Day 2022, VEB. Betreft bedragen in miljoenen euro’s. Huurinkomsten betreft de netto huurinkomsten op de Europese winkelcentra na de directe kosten voor het aanhouden van het vastgoed.

Het lijken plausibele voorspellingen. Maar ze houden geen rekening met de mogelijke structurele druk op de huur waar de winkelcentra mee te maken kunnen krijgen. In 2021 was de terugkerende winst per aandeel volgens de EPRA-definitie, met aftrek van kosten van achtergestelde schuld, 6,91 euro per aandeel.

De ruim 400 miljoen euro aan extra inkomsten die URW hoopt te realiseren zijn goed voor een extra winst van bijna drie euro per aandeel. Waarschijnlijk zullen andere (vaste) kosten als marketing of rentelasten ook stijgen, dus deze berekening is optimistisch.

Ook blijft de vraag hoe winkelketens de post-COVID-19 omgeving beleven. Een scenario waarin retailers blijven kwakkelen, de leegstand oploopt en URW’s huurverlagingen minder tijdelijk blijken dan gehoopt, is ook niet ondenkbaar.

In 2021 zakten de huren bij het verlengen van contracten met 2,2 procent. Bovendien ligt de huur per vierkante meter bij URW met ruim 33 euro per vierkante meter per maand relatief hoog (volgens onze berekening voor de gehele portfolio). Eurocommercial Properties zit bijvoorbeeld op slechts de helft daarvan. De reden dat de huren zo hoog zijn, is dat huurders in een pand op een locatie van URW gemiddeld meer kunnen verdienen aan een vierkante meter dan in de meeste andere winkelcentra. Deze extra verdiensten vloeien in hoge mate naar de vastgoedeigenaar.

Verkoop assets VS

URW is van plan om via de ‘radicale reductie’ (verkoop) van de bezittingen in de VS, de schuldenlast terug te brengen naar een schuldgraad van 40 procent. Een analist vroeg zich af waarom URW nu wil verkopen en niet gewoon geld wil verdienen uit deze winkelcentra en wacht op betere tijden.

Het eerste argument dat Unibail gaf voor verkoop was dat ze de volle focus willen leggen op de Europese winkelcentra. Een tweede, wellicht belangrijkere reden is dat ze hun balans willen ‘repareren’.

Is de situatie zo erg dat reparatie nodig is? De presentatie van URW bij de jaarcijfers liet een zogenaamde beleningsgraad van 43,3 procent zien (plat gezegd leningen gedeeld door bezittingen). Dat percentage is binnen de vastgoedsector laag te noemen. Waarom heeft URW het dan over reparatiewerkzaamheden? Dat heeft alles te maken met de creatieve wijze waarop het concern haar schuldratio’s, loan to value, becijfert.

Zo neemt het zwaar achtergestelde leningen niet volledig mee als schuld. Ook worden allerlei zachte activa bij de waarde van het vastgoed opgeteld.

Een andere stap vanuit URW is dat het voor deze schuldgraad de IFRS-balans gebruikt in plaats van de proportionele balans. Zo kan het gebeuren dat de volle waarde van een object wordt meegenomen wanneer URW bijvoorbeeld maar een belang heeft van 60 procent. Het is zuiverder de proportionele waarde van alle bezittingen en schulden te nemen.

Door al dit soort gegoochel is de schuldratio van URW niet vergelijkbaar met andere vastgoedfondsen.

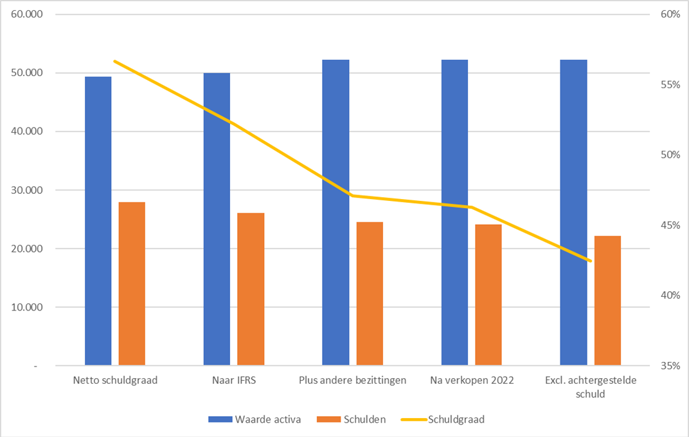

Ter illustratie hebben we in de onderstaande grafiek op een rij gezet welke stappen URW neemt om op de schuldgraad van 42,5 procent uit te komen.

Schulden, bezittingen en schuldgraad van URW afhankelijk van definitie

Bron: berekeningen VEB. Rechter as: schuldgraad. Linker as: waarde activa en schulden in miljoenen euro’s.

Dat Unibail schulden wil terugbrengen, legt bloot dat het ook wel weet dat de eigen schulddefinitie een rooskleurig beeld van zaken geeft. URW gaat voor nog eens 1,5 miljard euro aan Europese bezittingen verkopen en wil zo een beetje alle Amerikaanse centra van de hand doen.

Die Amerikaanse portefeuille kampt wel met een hoge leegstand van gemiddeld 11 procent. Ter vergelijking: URW zit in Europa op 4,9 procent leegstand. Er is in de VS een overschot aan winkelcentra en dat maakt dat ze moeilijk te verkopen zijn. De portefeuille is in de boeken 12 miljard euro waard, en wellicht omdat URW weet dat dit niet tegen boekwaarde te verkopen is, heeft het bedrijf al een illustratie gemaakt van de schuldgraad van het bedrijf bij verschillende afslagen (kortingen) op de boekwaarde van die Amerikaanse portefeuille.

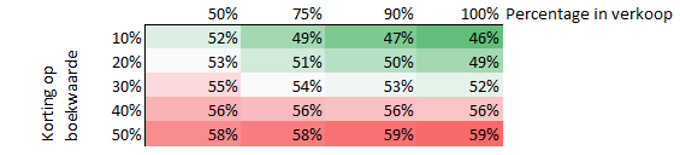

Wij hebben een eigen versie van die som gemaakt. Stel dat URW de gehele Amerikaanse winkelportefeuille verkoopt tegen een korting van een 40 procent, dan zakt de proportionele netto-schuldgraad waar wij het liefst naar kijken (plus banktegoeden in de bovenstaande grafiek), van 57 procent naar 56 procent. Dat is nog zeer hoog. Maar als de korting slechts tien procent betreft, dan weet URW de schuld al tot 46 procent te reduceren.

De schuldratio hangt dus sterke mate af van de korting die het moet meegeven aan de eventuele koper van de Amerikaanse portefeuille. Ter illustratie hebben wij in de onderstaande tabel voorgerekend wat de schuldratio’s zijn bij een (gedeeltelijke) verkoop van de Amerikaanse winkelcentra tegen verschillende kortingen.

Schuldreductie Unibail via verkoop winkelcentra VS

Bron: Indicatieve berekeningen VEB op basis een portefeuillewaarde van 12 miljard euro en 100% eigendom van de Amerikaanse winkelcentra.

De bovenstaande percentages zijn niet volledig zuiver, want URW is niet van elk winkelcentrum volledig eigenaar en er zijn andere factoren die spelen, maar de resultaten lopen in pas met de indicatieve berekening die URW zelf heeft gemaakt op haar dag voor investeerders (zie blz. 4 van deze presentatiesheets). Lang verhaal kort: als URW er in slaagt de winkelcentra tegen een bescheiden korting te verkopen, kan de schuldgraad snel verbeteren.