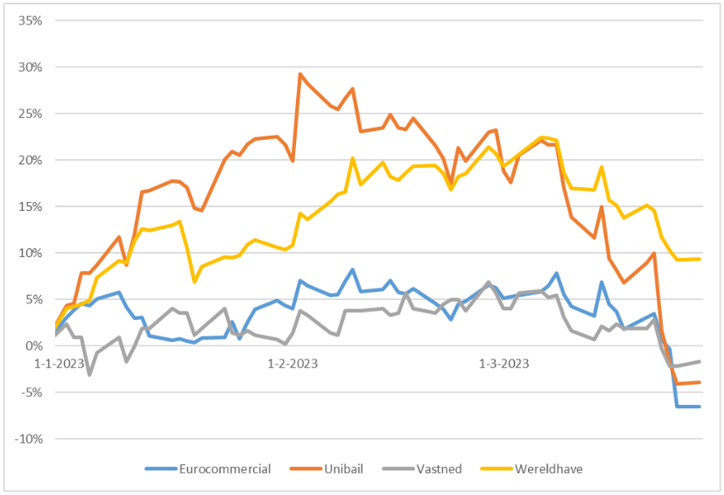

Unibail-Rodamco-Westfield (URW) presteerde de afgelopen maand verreweg het slechtst van alle in Nederland genoteerde vastgoedfondsen. Het vastgoedbedrijf wil voor het eind van dit jaar voor 12 miljard euro aan Amerikaans vastgoed verkopen, maar de markt voor winkelcentra verslechtert in rap tempo. Afgaand op de lage waardering van het aandeel houden beleggers rekening met lage verkoopprijzen.

Sinds de ‘piek’ van begin februari dit jaar, staat de beurkoers van URW al 25 procent lager. Zeker de afgelopen weken vergaat het URW slechter dan sectorgenoten zoals Vastned en Eurocommercial Properties.

De koersval kan niet los gezien worden van de snelle verslechtering in de markt voor commercieel vastgoed in de Verenigde Staten. Hogere rentes en risico-opslagen door problemen bij (regionale) banken en een naderende recessie duwen de waarde van winkelcentra naar beneden.

En dat raakt URW, want het wil de blootstelling aan de VS op korte termijn “radicaal reduceren”. Dit vastgoed kwam bij Unibail-Rodamco terecht in 2018 door de overname van Westfield. Al snel bleek dat URW teveel had betaald en dat het type vastgoed anders was dan de rest van portefeuille in Europa.

Daarnaast werd het fusiebedrijf overladen met schulden. Verkoop van de Amerikaanse winkelcentra, circa 23 procent van de totale portefeuille, zou gebruikt moeten worden om schulden(ratio’s) te verlagen.

Door flinke blootstelling aan de VS gaat URW harder onderuit dan Nederlandse sectorgenoten

Bron: Bloomberg. Cumulatief rendement (TSR) sinds 1 januari 2023.

Deadline nadert

Bij de jaarcijfers herbevestigde ceo Jean-Marie Tritant het doel om voor het einde van het jaar al het Amerikaanse vastgoed van de hand te willen doen. “We verwachten dat markten verbeteren, en hebben vertrouwen in ons vermogen onze financiële blootstelling aan de VS radicaal te verminderen in de komende maanden”, aldus de Franse topman.

Maar die uitspraak was van 9 februari, nog voor het uitbreken van de bankencrisis dus. Die crisis mist zijn uitwerking op de financierbaarheid van (regionaal) commercieel vastgoed bepaald niet (waarover later meer).

URW heeft vorig jaar al een beginnetje gemaakt met de verkopen. Er werd voor meer dan 600 miljoen dollar aan vastgoed verkocht. Daar staat tegenover dat er nog voor 12 miljard dollar aan Amerikaans vastgoed op de balans staat.

Het bedrijf doet er vermoedelijk alles aan een zo hoog mogelijk opbrengst te krijgen, maar afgaand op de laatste ontwikkelingen lijkt de strategie om geduld te betrachten in het verkoopproces ongelukkig uit te pakken.

Ook volgens de boeken van URW blijven de Amerikaanse winkelcentra dalen in waarde: 7,4 procent in het afgelopen jaar. In 2020 en 2021 werd respectievelijk 8,2 procent en 12,6 procent afgewaardeerd op het Amerikaanse vastgoed.

Schuldgraad

Cruciaal voor het vertrouwen van beleggers is daarbij wel dat URW de bezittingen in de VS kan verkopen voor een fatsoenlijke prijs, die in ieder geval boven de schulden ligt.

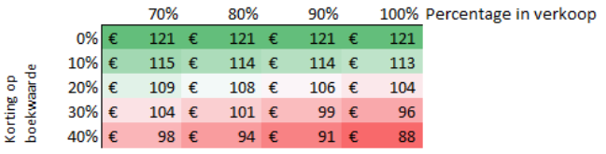

Volgens de rekenmethode van de European Public Real Estate Association (EPRA) is de schuldgraad (netto schuld/waarde vastgoed) van URW 54 procent. Dat wil zeggen dat als URW vastgoed verkoopt met een korting van 46 procent (100-54) of meer, de schuld in relatieve zin niet daalt.

In de laatste helft van vorig jaar verkocht URW drie winkelcentra waarvan twee met een korting van zo’n 10 procent op de boekwaarde. Dat geeft hoop, maar het viel toen al op dat twee van de drie centra een hoger verhuurrendement hadden dan het gemiddelde van de portfolio. Dat kan erop wijzen dat de (relatief) goedkoopste centra het makkelijkst te verkopen bleken.

Korting

Hoe de resterende verkopen ook uitpakken, de opdoemende problemen voor commercieel vastgoed laten zien dat de verkoop van URW’s Amerikaanse winkelcentra moeilijker zal worden. Het is aannemelijk, ook afgaand op URW’s eigen onderwaardering van meer dan 60 procent, dat een flink deel van het Amerikaanse vastgoed tegen een grotere korting dan 10 procent de deur zal uitgaan.

Stel dat in een pessimistisch scenario al het vastgoed tegen 40 procent korting wordt verkocht, dan zou de boekwaarde per aandeel voor heel URW dalen van 121 euro naar 85 euro. De lage beurskoers van URW van circa 46 euro verraadt dat beleggers al rekening houden met dit scenario.

Lage verkoopprijzen in de VS vertalen zich in een lagere boekwaarde per aandeel voor heel URW

Bron: Indicatieve berekeningen VEB op basis een portefeuillewaarde van 11 miljard euro op proportionele basis.

Bankencrisis raakt commercieel vastgoed

De crisis bij vooral kleinere Amerikaanse banken levert dus risico op voor de prijzen van commercieel vastgoed.

De VS heeft duizenden regionale banken die commercieel vastgoed (zoals winkels, kantoren en verhuurde appartementen) financieren. De banken die buiten de top 25 vallen, financieren opvallend veel commercieel vastgoed. Zo bestaat gemiddeld 28 procent van de activa van een kleine of middelgrote bank in de VS uit commercieel vastgoed, zo blijkt uit data van de Amerikaanse Centrale Bank. Grotere banken zitten op een procent of 8.

Dat is een probleem omdat middelgrote banken de laatste tijd druk ondervinden van de val van SVB en de langzamere implosie van First Republic Bank. Veel kleine banken zien spaarders vertrekken naar grote banken. Daarnaast onttrekt de Federal Reserve geld uit het systeem met de verkoop van staatsobligaties, waardoor over de gehele linie banktegoeden al afnemen. Dit zet de financierbaarheid van commercieel vastgoed verder onder druk.

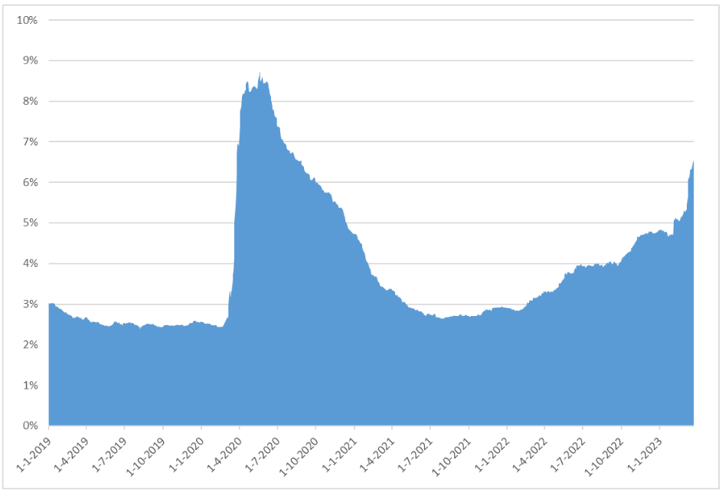

Sommige commerciële vastgoedhypotheken zijn gebundeld in pakketten naar de beurs gebracht, vergelijkbaar met de woninghypotheekobligaties waar de kredietcrisis mee begon (Mortgage Backed

Securities). De beurshandel laat zien dat dit soort papier met een kredietwaardigheid van BBB de afgelopen weken snel minder waard is geworden. Oftewel: de rente op die leningen loopt op (hogere relatieve uitkering door gedaalde koers).

Markt voor vastgoedfinanciering verkrapt

Bron: Bloomberg BBB CMBS OAS (opslag bovenop de risicovrije rente).

Commercieel vastgoed had het al lastiger door de gestegen rente. Een stijgende rente betekent namelijk hogere financieringslasten. De gestegen risicopremie komt dus nog bovenop die al gestegen rente. Hoe duurder het is om vastgoed te financieren, hoe minder kopers ervoor kunnen of willen betalen. Dat zet weer de prijzen onder druk en prijsdalingen veroorzaken een hoger risico op bestaande vastgoedleningen (en daarmee de renteopslag).

Het is een vicieuze cirkel die lastig te doorbreken is doordat kleinere banken juist zuinig moeten zijn op hun geld omdat spaarders geld naar grote banken verplaatsen.

URW heeft nu dus een dubbel probleem. De rente op uitgegeven obligaties loopt op én de winkelcentra die het te koop heeft staan in de VS kunnen minder opleveren dan eerder gehoopt. De strategie om de tijd te nemen voor verkopen pakt ongelukkig uit.

| Verhuizing beursnotering URW |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |