Nederlandse particuliere beleggers versloegen de AEX vorig jaar, zo is op te maken uit data van De Nederlandsche Bank. Dat resultaat is vooral te danken aan het feit dat zij massaal Shell in de portefeuille hebben, een aandeel dat het in 2022 uitstekend deed. Een diepere duik in de data laat zien dat vooral volatiele aandelen populair zijn.

Hoewel het resultaat negatief is, behaalden Nederlandse huishoudens die in 2022 in AEX-aandelen belegden een beter resultaat dan de index zelf. De Nederlandse huishoudens kwamen eind 2022 uit op een rendement (inclusief dividend) van min 5,5 procent terwijl de index (inclusief dividend) ruim 11 procent verloor. Een rendement dat zo’n 6 procentpunt hoger ligt dan de index is substantieel te noemen.

En het gaat ook ergens over. Bij elkaar hadden Nederlandse beleggers eind december 2021 een dikke 22 miljard euro belegd in individuele AEX-aandelen. Een extra rendement van 6 procent vertaalt zich dus in circa 1,4 miljard euro aan beleggingsvermogen.

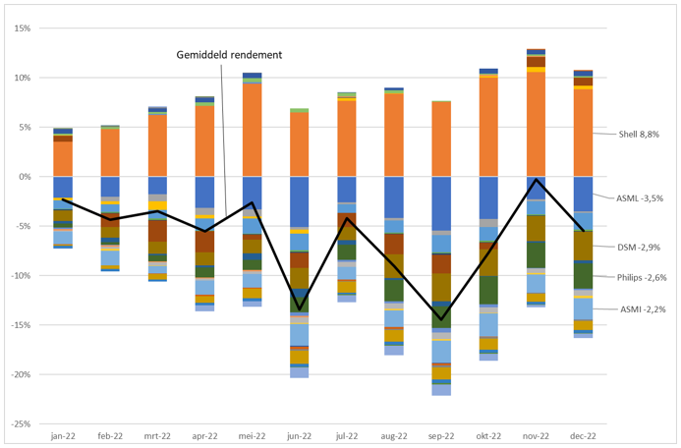

De voornaamste reden voor het betere (lees: minder slechte) rendement is het aandeel Shell, dat ruim 40 procent meer waard werd in 2022. Zonder dit aandeel zou de gemiddelde belegger 15 procent in de min staan.

Door grote positie in Shell weet particuliere belegger het verlies op AEX-aandelen te beperken

Bron: berekeningen VEB op basis van rendementsdata van Bloomberg en aandelenbezit Nederlandse huishoudens volgens DNB (tot 30 september 2022, waarna is gewerkt met rendementen om de weging te schatten). Het betreft cumulatieve rendementen.

Nederlanders lieten dan weer bij elkaar 9 procent rendement liggen door te beleggen in ASML, DSM en Philips. Het laatste bedrijf was zelfs de op één na grootste daler van het hele Damrak.

Toch deden beleggers het beter dan de AEX omdat ze van ASML, dat (inclusief dividend) 27 procent verloor, aan het begin van het jaar juist minder in portefeuille hadden (11,4 procent) dan de circa 15 procent die het aandeel uitmaakt van de AEX-index van Euronext.

Particulier wijkt af van weging AEX

Het zou logisch zijn dat de gemiddelde posities van alle (particuliere) beleggers dichtbij de AEX-index in de buurt komen omdat deze is gebaseerd op de beurswaarde van bedrijven. Dat blijkt echter niet zo te zijn. Als groep maken de Nederlandse particuliere beleggers scherpe keuzes.

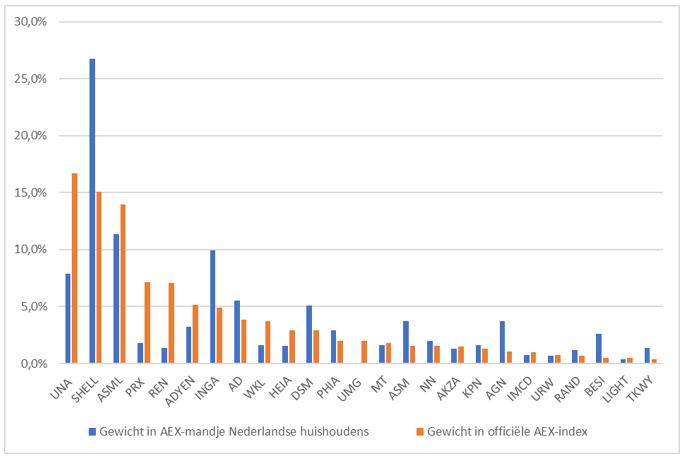

De onderstaande grafiek laat de weging zien van de aandelen in de portefeuille van de gemiddelde particuliere belegger en van de AEX.

Groter in Shell, kleiner in Unilever: particuliere belegger wijkt af van index

Bron: Euronext, DNB per 30 september 2022.

Shell mag dan het predicaat ‘koninklijk’ zijn kwijtgeraakt na de verhuizing van Rotterdam naar Londen, het is nog altijd de hoeksteen van de Nederlandse beleggingsportefeuille. Gemiddeld genomen bestaat meer dan een kwart van het in Nederland belegde vermogen in AEX-bedrijven van particulieren uit Shell. Dat is veel meer dan de weging in de AEX van rond de 15 procent.

Ook ING (10 versus 5 procent) en Aegon (3,7 versus 1 procent) zijn relatief populair onder Nederlandse beleggers. Het laat zien dat bedrijven met een lange historie, die bovendien scheutig zijn met dividend en niet te hoog gewaardeerd zijn (waarde-aandelen), populair zijn onder Nederlandse beleggers.

Universal Music Group (UMG) is juist een voorbeeld van een relatief nieuw aandeel in de index waar nog bijzonder weinig interesse in is. Opvallend is dat de weging van beleggers in Unilever en informatieconcern RELX veel lager is dan in de index. Unilever en RELX zijn juist aandelen met een doorgaans rustiger koersverloop.

De momentopname geeft al iets weg van de voorkeuren van particuliere beleggers, maar de verschuivingen gedurende het jaar (tot september, het laatste moment met data) laat nog iets zien.

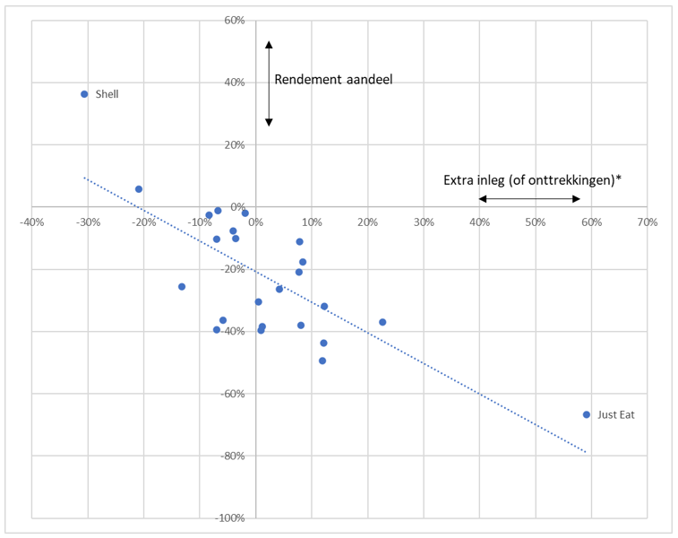

Nederlanders beleggen contrair

In de data valt op dat particuliere beleggers de aandelen (bij)kopen die het slecht doen en de aandelen verkopen die juist zijn gestegen. Voor de groep kan dus de conclusie getrokken worden dat beleggers contrair handelen.

Tegendraads: hoog rendement, extra aankopen en andersom

Bron: onderzoek VEB op basis van data 1 januari tot 30 september 2022. *Inleg en onttrekkingen zijn netto-aankopen afgezet tegen het bedrag dat begin van het jaar belegd was in het betreffende aandeel.

Zo stortten beleggers gedurende 2022 een extra 160 miljoen euro in Just Eat Takeaway bovenop de 273 miljoen die zij daar aan het begin van 2022 al in hadden zitten (een verhoging van bijna 60 procent). Daardoor zakte het totaal belegd vermogen in Just Eat niet of nauwelijks, terwijl de koers kelderde.

Bij Shell gebeurde juist het omgekeerde. Er was begin vorig jaar 4,7 miljard euro in Shell belegd en daarvan verkochten beleggers 1,4 miljard euro. Desondanks steeg het totaal belegd vermogen in Shell dankzij het stevige rendement van 42 procent.

Omdat Shell bijna het hele jaar onafgebroken bleef doorstijgen en Just Eat juist nieuwe dieptepunten opzocht, werkte de contraire strategie niet voor deze aandelen. Maar voor veel andere aandelen werkte het juist wel. ING Groep was een aandeel dat op en neer ging en uiteindelijk dichtbij het vertrekpunt eindigde. De gemiddelde particuliere belegger realiseerde extra rendement door op lage koersen ING-aandelen bij te kopen.

Lessen voor beleggers

Nederlandse beleggers hebben een duidelijke voorkeur voor aandelen die flink gedaald en/of volatiel zijn. Het is een bekende valkuil waar (particuliere) beleggers alert op moeten zijn.

Internationaal onderzoek wijst uit dat aandelen die over een periode van 12 maanden harder stijgen dan de markt, het vaak in het volgende jaar ook beter blijven doen, en vice versa. Dit heet de momentum-factor. Volgens de database van de befaamde wetenschapper Kenneth French werkte momentumbeleggen sinds 2000 in 15 kalenderjaren wel en maar in 7 kalenderjaren niet.

Het beleggen in aandelen die volatiel zijn, is op lange termijn ook geen lucratieve bezigheid, zo laten meerdere onderzoeken zien. Aandelen met een gematigd risicoprofiel, dat wil zeggen lage volatiliteit, renderen op lange termijn het beste. Van de aandelen die vorig jaar in de AEX zaten, is Just Eat Takeaway het meest volatiel.

| De analyse in een notendop |

|

|