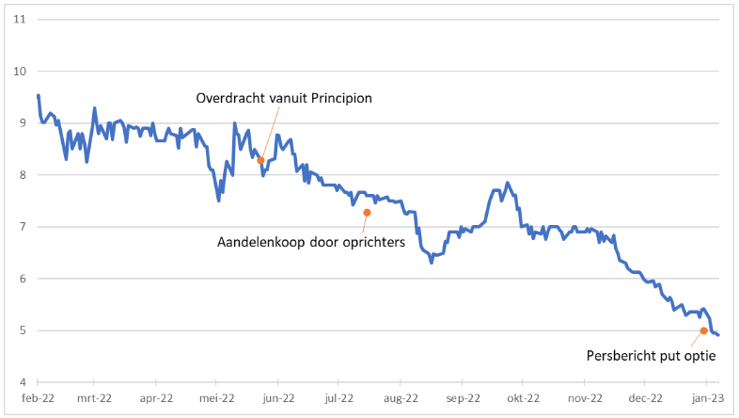

De oprichters van gaming- en advertentiebedrijf Azerion lijken na een koershalvering in de laatste twaalf maanden nog meer donkere wolken te zien. Ze dekken zich in tegen een verdere koersdaling van het aandeel via een vreemde en slecht uitgelegde optieconstructie. De glijvlucht van het aandeel sinds de aankondiging verraadt dat beleggers het vertrouwen kwijt zijn.

Op 30 december 2022 stuurde Azerion een persbericht uit met de mededeling dat Principion Holding - een investeringsvehikel dat de oprichters van Azerion samen bezitten - een putoptie heeft aangeschaft op 10 miljoen aandelen. De tegenpartij is het relatief onbekende LDA Capital.

Beleggers die nog geen jaar geleden aandelen Azerion voor tien euro per stuk kochten toen het gamebedrijf via een spac naar de beurs kwam, zullen zich achter de oren krabben. De optieconstructie geeft de oprichters de komende drie jaar het recht om de aandelen voor gemiddeld 5 euro per stuk te verkopen (het persbericht spreekt over maximaal 10 miljoen aandelen voor een totaalbedrag van maximaal 50 miljoen euro). Dit wekt de indruk dat naar hun inschatting de waarde van Azerion in korte tijd is gehalveerd.

De raadselachtige transactie roept een hoop vragen op. De belangrijkste zullen we in dit artikel proberen te beantwoorden.

1. Wat is Principion Holding, de koper van de optie?

Principion, het vehikel dat de putoptie koopt, is eigendom van de oprichters van Azerion, Atilla Aytekin en Umut Akpinar die ook beiden ceo zijn van het gamingbedrijf.

Op het moment van schrijven zitten er nog ruim 48 miljoen aandelen Azerion in Principion. Het optiecontract heeft dus betrekking op een-vijfde hiervan, 10 miljoen aandelen. Opmerkelijk: de oprichters doen ook andere zaken via Principion. Zo bezit het vehikel aandelen in de Limburgse profvoetbalclub Fortuna Sittard.

2. Wie is tegenpartij LDA Capital?

LDA Capital is een institutionele belegger die geen gewoon beleggingsfonds beheert maar volgens de eigen website ‘dynamische financieringsoplossingen levert aan groeiende en kapitaalintensieve bedrijven wereldwijd’. De beleggingsstijl kan het beste samengevat worden als opportunistisch met een voorkeur voor ingewikkelde transacties. Hoe dit fonds uit New York bij Azerion is uitgekomen is niet bekend.

3. Wat doet deze putoptie?

Deze putoptie geeft de koper (Principion) het recht, maar niet de plicht, om 10 miljoen aandelen tegen gemiddeld circa 5 euro per stuk te verkopen aan de tegenpartij (LDA Capital). Er is volgens het persbericht sprake van meerdere tranches waarvan de langste drie jaar is.

Putopties worden vaak gebruikt om neerwaarts risico af te dekken. De koper die de aandelen óók bezit profiteert nog wel van het opwaarts koerspotentieel van het aandeel omdat hij die aandelen tegen een hogere prijs mag verkopen. In feite hebben de oprichters van Azerion zo een minimale opbrengst veiliggesteld uit hun aandelen.

4. Wat is het voordeel voor LDA Capital?

Het signaal dat de twee oprichters en bestuurders van Azerion afgeven aan beleggers is negatief. Het duo beschikt immers over veel meer informatie dan de gemiddelde belegger om een adequate inschatting te kunnen maken van de waarde van Azerion.

Dat LDA Capital tegenpartij in deze transactie wil zijn, zal waarschijnlijk te maken hebben met een dikke vergoeding die zij toucheren. Het persbericht meldt niets over de voorwaarden van de transactie en of deze marktconform zijn.

Als de optie wordt uitgeoefend door de oprichters zal LDA de stukken in bezit krijgen. Het is mogelijk dat de belegger de aandelen dan zal aanhouden. Ook is niet uit te sluiten dat LDA Capital andere transacties heeft uitgevoerd om het risico van koersdaling van Azerion af te dekken. Dit zou bijvoorbeeld kunnen met een shortpositie in aandelen Azerion – al is de handel wel heel dun - of door contracten aan te gaan met andere beleggers die risico’s overnemen.

5. De hamvraag: waarom gaan de oprichters deze deal aan?

Over het waarom van deze constructie geven noch Azerion noch de oprichters veel duidelijkheid. Wie de feiten op een rij zet, kan met zekerheid concluderen dat de oprichters bescherming zoeken tegen een waardedaling van hun effecten.

De negatieve uitleg, zoals eerder vermeld, zou zijn dat ze weinig vertrouwen hebben in de waarde van hun bedrijf en daarom graag willen verkopen tegen de uitoefenprijs.

Een minder negatieve uitleg – die Azerion in het persbericht geeft – is dat de verhandelbaarheid van de aandelen als gevolg van de transactie kan verbeteren. Daardoor kan het aandeel ook meer institutionele beleggers aantrekken die doorgaans belang hechten aan liquiditeit omdat zij met grote portefeuilles werken en de mogelijkheid willen hebben om snel in- en uit te stappen.

De oprichters hebben samen zo’n 76 miljoen aandelen, terwijl de free float (het vrij verhandelbare gefdeelte) zo’n 15 miljoen aandelen is. Daarvan worden er op een doorsnee dag minder dan tienduizend stuks verhandeld. Als de oprichters hun optie uitoefenen, komen er mogelijk tien miljoen aandelen bij die (uiteindelijk) in handen van het beleggingspubliek belanden.

6. Hebben de oprichters eerder in de aandelen gehandeld?

Nadat Azerion via een spac naar de beurs kwam hadden de oprichters hun gehele belang in Azerion in Principion zitten. In mei vorig jaar kregen de co-ceo's allebei 13,6 miljoen aandelen (11,5 procent) uit de holding.

Koers Azerion halveerde in minder dan een jaar tijd

Bron: AFM, Bloomberg.

Op 15 juli verscheen een persbericht met de mededeling dat Azerion 10,5 miljoen euro ophaalt met een aandelenuitgifte.

De co-ceo's kochten elk 686 duizend aandelen (0,6 procent) tegen 7,28 euro per stuk voor bij elkaar 5 miljoen euro per persoon. De koers waartegen de oprichters kochten lag 5 procent onder de laatste beurskoers. Het is niet bekend welke partij de laatste half miljoen euro inlegde.

| Wat is Azerion? |

|

|

Update 19/1/2023: de tekst in dit artikel is aangepast naar aanleiding van een reactie van Azerion op deze publicatie.