Fastned timmert hard aan het netwerk van laadstations en de kwartaalupdate laat zien dat klanten die ook steeds beter weten te vinden. De grootste sceptici, die dachten dat Fastned nu al failliet zou zijn, hebben ongelijk gekregen. Maar dat beleggers tegen de huidige koersen een goed rendement kunnen behalen voor het risico dat zij lopen, is minder helder.

Om van elektrisch rijden een succes te maken moeten auto’s snel kunnen worden opgeladen. Het liefst in dezelfde tijd die het kost om benzine of diesel te tanken. Dus moeten er snellaadstations komen, bedacht Bart Lubbers (de zoon van oud-minister-president Ruud Lubbers). Samen met Michiel Langezaal richtte hij in 2012 laadpalenbedrijf Fastned op.

In 2019 volgde een notering aan de Amsterdamse beurs. Vorige week publiceerde Fastned zijn nieuwste kwartaalupdate. De aandacht werd echter niet getrokken door de cijfers, maar door het bericht over de aandelenverkoop door de oprichters van Fastned. Niettemin bleek uit de kwartaalcijfers dat de resultaten de juiste kant op bewegen, maar er is nog wel een lange weg te gaan om de huidige koers van circa 40 euro per aandeel te rechtvaardigen.

Verkoop door oprichters

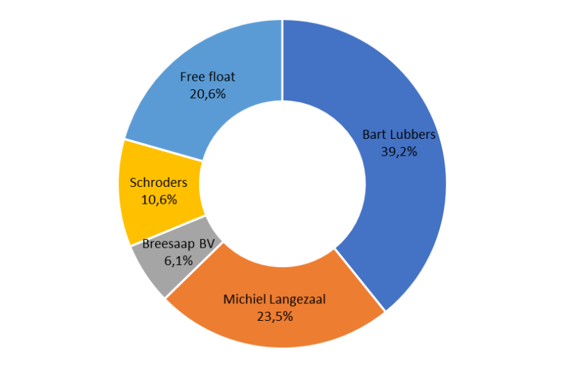

Het grote nieuws waarop het aandeel zakte, was de aangekondigde verkoop van aandelen door de twee oprichters. In totaal willen ze dit jaar maximaal 6 procent van het bedrijf verkopen en ABN Amro gaat dit voor ze doen. Lubbers en Langezaal geven verschillende redenen voor de beslissing, zoals het voldoen van belastingen, het aflossen van persoonlijke leningen en diversificatie van hun portefeuille. Het zijn valide argumenten. Toch speelt wellicht mee dat de koers op een voor hen aantrekkelijk verkoopniveau staat (hoewel dat gedurende het verkooptraject kan veranderen).

Los van het nut voor de verkopers, is belangrijker wat de zittende aandeelhouders eraan hebben. Er komt meer verkoopdruk aan en logischerwijs anticipeert de beurs daarop.

Op langere termijn kan het wel voordelig zijn voor de koersontwikkeling. De verkoop door de eigenaren, via hun persoonlijke BV’s en Breesaap BV van de familie Lubbers, verbetert namelijk de liquiditeit van het aandeel. Het aantal op Euronext vrij verhandelbare stukken is nu nog maar 21 procent van het totaal. Met de zes procent erbij loopt dat met drie tiende op naar ruim 26 procent. Het is een flinke verbetering die helpt met het aantrekken van institutionele beleggers.

Aandeelhoudersstructuur Fastned

Bron: Fastned.

Fastned presteert goed

De resultaten van Fastned lagen volgens analisten dicht bij hun verwachtingen. Maar het is toch de moeite waard om onder de motorkap te kijken, want daar gaan veel zaken de juiste kant op. Zo weet Fastned het netwerk van snellaadstations in hoog tempo uit te breiden.

Het aantal laadstations groeide weliswaar minder hard dan de eigen doelstelling van Fastned (van 250 tegen eind 2022) en bleef hangen op 244, maar het aantal laders versloeg de eigen doelstelling (van 1200 stuks) wel. Mede dankzij de uitbreiding op bestaande locaties groeide het aantal opladers in één kwartaal met 23 procent naar 1237 stuks (5,1 snelladers per station). Dat is de sterkste kwartaalgroei sinds het uitbreken van de pandemie.

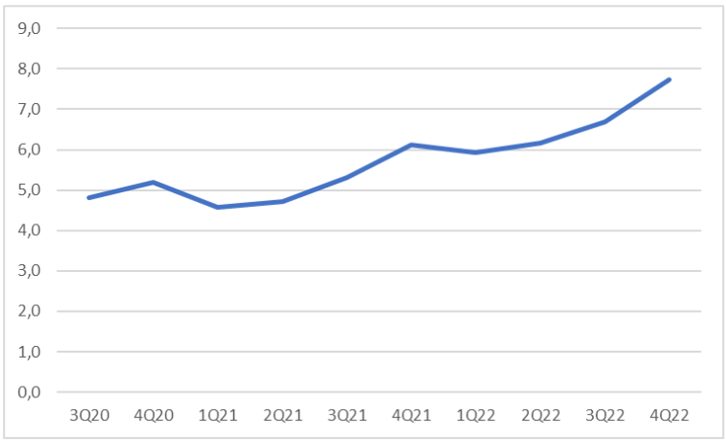

Bij veel bedrijven gaan investeringen in nieuwe capaciteit gepaard met een lagere bezettingsgraad. Bij Fastned is dat niet het geval. Het gebruik van de laders bereikte een nieuw record. Zo steeg het aantal dagelijkse klanten per lader naar 8 tegenover 6 een jaar eerder (zie grafiek). Een puike prestatie waar het bedrijf tevreden over mag zijn.

Laadsessies (klanten) per lader per dag

Bron: Fastned, berekeningen VEB

De winst maakte het bedrijf niet nog bekend bij de update. Wel rekent het voor dat een gemiddeld station een ebitda (operationele winst voor belastingen, rente en afschrijvingen) genereerde van 92 duizend euro op jaarbasis. Vermenigvuldigen we dat met de 244 laadstations dan resulteert dat in een ebitda van 22,4 miljoen euro. Dat is nog niet genoeg om de andere operationele kosten, het hoofdkantoor en de rentelasten te dekken, maar echte winstgevendheid komt snel dichterbij.

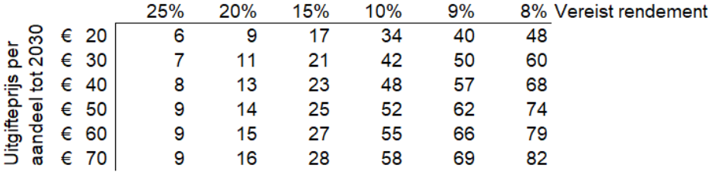

Doelstellingen en waardering Fastned op lange termijn

Voor beleggers staat tegenover die groei wel een stevige waardering. Beleggers betalen ruim vijf keer de boekwaarde (volgens de laatste balansdatum), wat impliceert dat investeringen van Fastned een hoog rendement op het eigen vermogen opleveren en dat er ruimte is voor groei.

De groei komt wel volgens het bedrijf. In 2030 wil Fastned duizend laadstations hebben die elk 1 miljoen euro aan omzet moeten opleveren. Op basis van de verwachte ebitda-marge van meer dan 40 procent (doelstelling 2025), mikt Fastned volgens berekeningen van de VEB op een nettowinst van 300 miljoen euro.

Wat is die winst waard? Dat hangt ervan af hoeveel aandelen er op dat moment uitstaan en hoeveel rendement beleggers eisen ter compensatie voor het risico dat het niet gaat lukken.

Fastned moet nog 756 laadstations bouwen om de doelstelling van 1000 te halen. Ieder laadstation vergt, volgens Fastned zelf, een investering van 8 ton, in totaal dus 605 miljoen euro, waarvan 75 miljoen al is opgehaald bij Schroders. Als de overige 530 miljoen wordt opgehaald tegen 20 euro per aandeel, staan er straks 46 miljoen aandelen uit. Als dit gaat tegen 60 euro per aandeel, staan er 28 miljoen aandelen uit. Dat is nogal een verschil voor het eindresultaat voor beleggers.

Rendement

Een andere factor is het door beleggers vereiste rendement. De omzet van een miljard euro in 2030 ligt nog ver weg en de marge tegen die tijd is ook met onzekerheid omgeven. De brutomarge die Fastned nu weet te behalen voor elektrisch laden is torenhoog. Maar in een volwassen markt met veel concurrentie, zoals nu in de benzineverkoop, liggen dunne marges meer voor de hand. Misschien is de kans op het scenario dat Fastned zelf voor ogen heeft niet zo realistisch.

Om te compenseren voor de kans dat het Fastned niet gaat lukken, kan de belegger een hoger rendement verlangen. Bij een hoger rendement hoort een lagere prijs van het aandeel. De verwachte (of gehoopte) winst van 300 miljoen euro in 2030 staat namelijk al vast in dit scenario.

Om een voorbeeld te geven: een belegger denkt dat het relatief zeker is dat Fastned de doelstellingen gaat halen in 2030 en rekent daarom met een vereist rendement van 10 procent. Ook denkt diezelfde belegger dat alle aandelenuitgiften tegen de 40 euro zullen plaatsvinden. De winst per aandeel is dan 9,30 euro in 2030. Tegen een (eeuwig) rendement van 10 procent is dat precies 93 euro waard (9,30/10 procent). Omdat die gedroomde 93 euro pas in 2030 op de koersborden zou staan, verdisconteren we deze uitkomst zeven jaar tegen de eerdergenoemde 10 procent. De geschatte waarde komt vandaag dan op 48 euro per aandeel.

Waarderingstabel aandeel Fastned

Bron: huidige waarde per aandeel in geschetst scenario op basis van berekeningen VEB

De winsten en verliezen tot 2030 bleven, net als de schulden en kosten voor bijplaatsen van laders bij bestaande laadstations, buiten beschouwing in de berekening. Toch moet duidelijk zijn dat er nog een lange weg te gaan is en dat Fastned een aandeel is voor beleggers die rotsvast geloven in de doelstellingen.

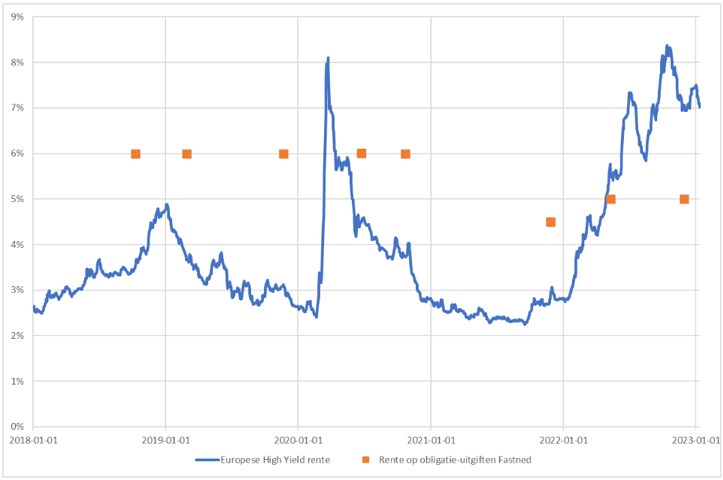

| Obligaties Fastned steeds slechtere deal |

|

|