Met een gelikte website en een eenmalige bonusrente probeert Fastned nieuwe obligaties aan de man te brengen. Een beetje marketing is wel nodig, want de rente van vijf procent ligt lager dan op het leeuwendeel van de obligaties die het laadpaalbedrijf eerder uitgaf. En de marktrente is ondertussen fors opgelopen.

Fastned wil sinds de oprichting in 2012 voor de tiende keer kapitaal ophalen bij beleggers met de uitgifte van een obligatie.

De honger naar vers kapitaal is ingegeven door het feit dat Fastned nog ver verwijderd is van zijn missie om duizend snellaadstations op A-locaties te realiseren in Europa. Door forse investeringen in de bouw van nieuwe stations zal de vrije kasstroom voorlopig negatief blijven, waardoor meer obligatie-uitgiftes in de toekomst onvermijdelijk lijken.

Maar is deze obligatie interessant voor beleggers? Vier keer vraag en antwoord.

1. Is het rentepercentage van 5 procent voldoende?

Is 5 procent rendement voldoende? Beleggen is vergelijken en de eerste stap zou kunnen zijn om te kijken hoe de al uitstaande obligaties van Fastned renderen. Helaas is dat niet goed mogelijk. Er is namelijk geen openbaar platform waar dit waardepapier wordt verhandeld.

Beleggers kunnen wel zien dat allerlei soorten leningen nu een hogere rente bieden (of op een lagere koers staan) dan een halfjaar geleden. De Nederlandse 10-jaars staatsrente is sinds begin dit jaar opgeklommen van vrijwel nul naar 1,2 procent per jaar. Alleen is Fastned niet zo kredietwaardig als de Nederlandse staat.

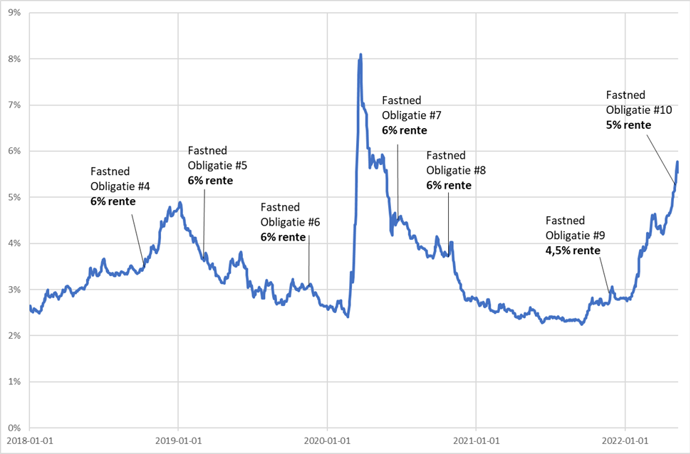

De beste vergelijking voor Fastned is de rente op obligaties van bedrijven met een relatief lage kredietwaardigheid. De ontwikkeling van deze rente is afgebeeld in de onderstaande grafiek met daarbij de rente van eerdere Fastned-obligaties op het moment dat de uitgiften werd aangekondigd.

De stijgende rente maakt de Fastned-obligatie relatief onaantrekkelijk

Bron: ICE BofA Euro High Yield Index, St Louis Fed.

Uit de grafiek blijkt dat de marktrente op het moment van de aankondiging van een obligatie-uitgifte door Fastned nog nooit zo hoog was als vandaag. Daarom zou het wellicht logisch zijn als ook de rente die Fastned nu moet bieden hoger is dan in het verleden.

Dat is echter niet het geval. Het is juist voor het eerst dat Fastned een lagere rente aanbiedt dan deze index.

2. Kan Fastned de rentelasten wel betalen?

De reden dat Fastned goed valt te vergelijken met de bovengenoemde index, is dat het geen kredietbeoordeling heeft. Het is doorgaans geen teken van kracht dat bedrijven geen kredietoordeel hebben. Alleen obligaties met minimaal een BBB-rating (in het jargon ‘investment grade) worden doorgaans opgenomen in dit soort indices.

Een blik op de financiële resultaten laat zien dat men vraagtekens kan zetten bij de kredietwaardigheid van Fastned.

De EBITDA (wat is dat?) van Fastned was de afgelopen jaren negatief. Analisten gepolst door Bloomberg verwachten dat Fastned dit jaar voor het eerst in haar historie zwarte cijfers schrijft, en volgend jaar moet de EBITDA op 18 miljoen euro uitkomen. Ook dat is onzeker, want halverwege vorig jaar dachten die analisten nog dat de EBITDA in 2023 op 25 miljoen euro uit zou komen. Wat wel zeker is, is dat Fastned snel groeit en veel investeert. Voor obligatiehouders bestaat het risico dat de schulden flink oplopen in verband met flinke investeringen in de bouw van nieuwe laadstations. Met hogere schulden stijgt het risico op faillissement als de resultaten in de toekomst flink tegenvallen.

De vrije kasstroom zal volgens analisten dan ook in de komende vijf jaar negatief blijven. Een rekensom leert dat Fastned volgens analisten voor het einde van 2024 door 129 miljoen euro kasgeld heen is als er geen nieuwe aandelen of schulden worden uitgegeven. Daarbovenop komen ook nog aflossingen van oude obligaties die vanaf de tweede helft van dit jaar tot en met 2024 samen 42 miljoen euro bedragen

3. Maar is de uitgangspositie van Fastned niet verbeterd na de aandelenuitgifte?

Er is sinds de laatste obligatie-uitgifte met 6 procent rente wel iets flink veranderd in Fastned’s voordeel.

Zo is er na obligatie nummer 8 van november 2020 voor 144 miljoen euro aan nieuwe aandelen uitgegeven die het bedrijf meer stootkussens geven. Het eigen vermogen steeg vorig jaar van 18 miljoen negatief naar 109 miljoen euro. Daarnaast zit er nu ook meer geld in kas dan dat er schulden uitstaan.

Het was dus terecht dat de rente van obligatie nummer 9 (4,5 procent) lager lag dan die van obligatie 8 (6 procent), zeker omdat de marktrente ook was gedaald. Maar de geboden rente lijkt nu ietwat aan de lage kant.

De rente van 5 procent op de obligatie die Fastned nu wil uitgeven ligt 0,5 procentpunt boven die van de serie van eind vorig jaar, terwijl de marktrente over deze periode met bijna 1,5 procent is gestegen.

Bovendien blijven er vraagtekens over het verdienmodel van Fastned. Inmiddels is duidelijk dat elektrisch rijden de toekomst heeft, maar het is nog maar de vraag hoe vaak het opladen bij Fastned zal gebeuren. Dat kan evengoed thuis, bij Shell en de McDonalds of bij autofabrikanten als Tesla of Ford die versneld hun snellaadnetwerk uitrollen. Het is lastig opboksen tegen dit soort kapitaalkrachtige grote spelers.

4. Welke alternatieven zijn er voor de Fastned-obligatie

De rente index in de bovenstaande grafiek is niet louter theoretisch. Beleggers kunnen ETF’s en beleggingsfondsen (van Nederlandse bodem) kopen die zich baseren op deze index. Er zijn ook andere Europese obligatie indices met een vergelijkbare rente.

De koersen van deze beleggingsfondsen fluctueren, net als de rente, maar ze zijn wel – in tegenstelling tot de Fastned-obligaties – makkelijk te verkopen. Daarnaast zit een belegger in een fonds meestal goed gespreid waardoor risico kan worden beperkt.

| Wat moet ik weten over de obligatie? |

|

-De VEB heeft met de analyse van de Fastned-obligatie een aantal aandachtspunten voor beleggers op een rij gezet. Dit betekent niet dat de VEB aan- of afraadt om in te schrijven op de emissie. |