Door de oogharen bekeken, lijkt het vak van een vermogensbeheerder niet moeilijk: je belegt het geld van klanten en vraagt daar een commissie voor. Toch hebben de grote beursgenoteerde vermogensbeheerders het al jaren zwaar door de opkomst van indexbeleggen. Een vergelijking tussen de twee grootste Europese vermogensbeheerders: DWS en Amundi.

De sector vermogensbeheer wordt in toenemende mate gedomineerd door enkele grote Amerikaanse spelers met voornamelijk indexproducten. Daarvan is BlackRock met de iShares ETF’s het grootst en het bekendst. Andere partijen krijgen het moeilijk en zien prijsdruk door de stevige concurrentie bij indexproducten. Amundi en DWS zijn de twee grootste Europese vermogensbeheerders. Beide partijen maakten de vlucht naar voren door ook op grote schaal passief vermogensbeheer aan te gaan bieden. Hoewel dat passieve vermogensbeheer inmiddels een flink onderdeel van het portfolio van beide Europese spelers is, gooien de aandelen van DWS en Amundi nog geen hoge ogen bij beleggers.

Het oude model van actief beleggen

Traditioneel is vermogensbeheer een aantrekkelijke sector. De rendementen op eigen vermogen kunnen oplopen tot tientallen procenten. Wat daarbij meespeelt is dat vermogensbeheerders betrekkelijk weinig eigen vermogen nodig hebben. Het vermogen van klanten staat immers niet op de eigen balans, maar is apart gezet. De medewerkers en vooral reputatie zijn de belangrijkste factoren waarmee een vermogensbeheerder zich kan onderscheiden.

Doordat een goede reputatie, een uitgebreid verkoopnetwerk en slimme beleggers traditioneel schaarse zaken zijn, wisten vermogensbeheerders in het verleden veel te verdienen via de hoge commissies die zij aan hun klanten rekenen. Daarnaast zijn de schaalvoordelen enorm. Het beheren van een fonds van een miljard euro kost niet gek veel meer dan het beheer van 100 miljoen euro, terwijl de potentiële verdiensten het tienvoudige zijn.

Opkomst passief beleggen

Die wereld bestaat niet meer. De belangrijkste verandering is de opkomst van het passief beleggen. Professionele vermogensbeheerders behalen als groep hetzelfde rendement als de index omdat ze vrijwel uitsluitend met elkaar concurreren om deze index te verslaan. Het (passief) beleggen in de index geeft daarom een soortgelijk brutoresultaat als een doorsnee actief beheerd fonds met als belangrijk verschil dat dure portfoliomanagers en analisten niet meer nodig zijn. Dat scheelt behoorlijk in de personeelskosten en dus zijn passieve beleggingsfondsen of passieve etf’s in de regel goedkoper dan actief beheerde fondsen. Passief beleggen rendeert voor beleggers op lange termijn beter.

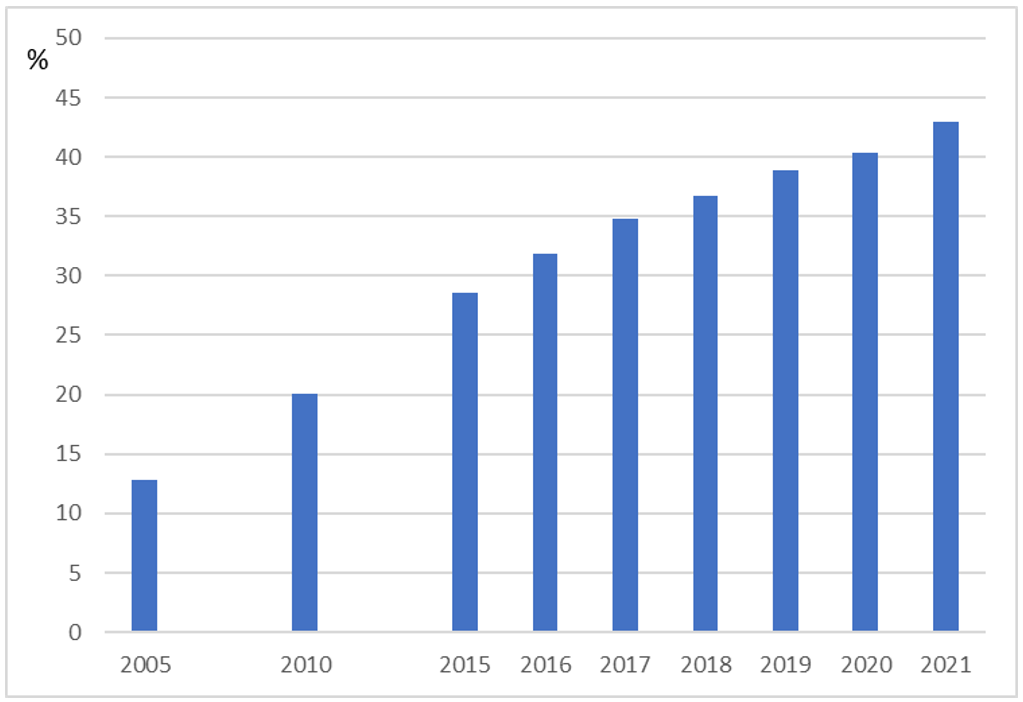

Het marktaandeel van passief beheerde etf’s en beleggingsfondsen neemt rap toe. In de VS onttrekken beleggers al sinds 2014 elk jaar meer geld uit actief beheerde beleggingsfondsen dan zij erin storten. De VS loopt iets voor op de rest van de wereld, waar dezelfde trend speelt.

Marktaandeel indexproducten VS

Bron: Investment Company Institute. Marktaandeel indexfondsen en index-etf’s op totaal fondsen en etf’s. Beschikbaarheid data voor 2015 is beperkt.

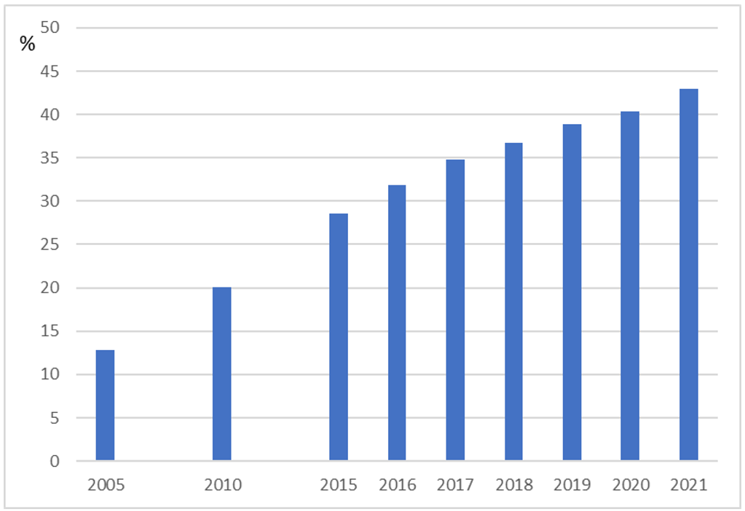

Mede door de opkomst van passief beleggen zitten de commissies die fondsbeheerders opstrijken al 20 jaar lang in een dalende trend. Ook dat is een wereldwijd fenomeen.

Beleggingsfondsen worden steeds goedkoper

Gemiddelde commissie als percentage van fondsvermogen. Bron: Investment Company Institute.

De concurrentie van passief beheer is niet de enige factor die een rol speelt. De kosten van indexfondsen zijn namelijk ook gedaald. Het internet heeft de verkoopkanalen bij de lokale bank ingehaald en beleggers toegang gegeven tot meer producten en meer informatie. Daarnaast is het totale fondsvermogen in twintig jaar tijd sneller gestegen dan de kosten, waardoor er ruimte ontstond om de gemiddelde commissie te laten zakken. Dat betekent dat de weg naar duurzame winstgroei voor vermogensbeheerders dus vooral een zaak is van netto instroom van klantengelden en scherp kostenmanagement.

Schaalvoordelen zijn belangrijk bij dat kostenmanagement. NN Group verkocht vorig jaar de eigen vermogensbeheerder NN Investment Partners omdat de verzekeraar geen zelfstandige toekomst voor zag voor NNIP, dat toen 300 miljard euro beheerde.

Europese vermogensbeheerders DSW en Amundi

Europa is een lappendeken van landen met verschillende valuta en regels en kent daarom van oudsher veel banken en verzekeraars met elk hun eigen vermogensbeheerder. Het grote aantal vermogensbeheerders werkt het potentiële schaalvoordeel tegen. De allergrootste spelers zitten dan ook in de VS. Dat zijn BlackRock, Vanguard en State Street, die allemaal voornamelijk passieve beleggingsproducten aanbieden met opgeteld zo’n twintig biljoen dollar – twintigduizend miljard dus- onder beheer.

Amundi en DWS zijn de grootste onafhankelijke Europese vermogensbeheerders met respectievelijk 1575 en 833 miljard euro onder beheer. Zij behoren ook tot de weinige Europese vermogensbeheerders die in de ‘goede jaren’ 2020 en 2021 een netto-instroom konden laten zien van klantengelden. Dat hebben ze deels te danken aan hun aanbod van passieve producten. De kanttekening daarbij is dat de marge op dat toegevoegde vermogen doorgaans beperkt is door de lage commissies. Een ander probleem is dat zij nog relatief klein zijn en weinig schaalvoordeel hebben ten opzichte van de grote Amerikaanse spelers.

Door de continue druk op commissies zoeken vermogensbeheerders nieuwe bronnen van omzet. Zo zijn alternatieve beleggingen opgekomen. In de regel zijn dat fondsen met producten die niet gemakkelijk op de beurs te krijgen zijn en daarom ook niet makkelijk te indexeren zijn. Denk aan shortposities, private equity, leningen buiten de beurs of bepaalde ‘harde activa’ zoals infrastructuur. Die alternatieven waren de afgelopen jaren in opkomst als gevolg van de lage rente. Tegenover passief en alternatieven, staan actieve beleggingen, wat vooral de traditionele aandelen- en obligatiefondsen zijn.

Percentage alternatieve en passieve beleggingen bij Amundi en DWS hoger dan peergroup

Bron: Jaarverslagen bedrijven 2021. Peergroup bestaat uit: Abrdn, Amundi, Ashmore, DWS, Janus Henderson, M&G, en Schroders. Gemiddelde commissie betreft jaarlijkse terugkerende commissie op de fondsen.

Amundi (Frankrijk) kent een wat groter deel traditionele beleggingen dan DWS. Die laatste boekte procentueel over de afgelopen drie jaar dan ook meer inleg van klanten dan de Franse concurrent.

Voor de hoogte van de fee zijn de klantengroepen een belangrijke factor. De stelregel is: hoe groter de klant, hoe lager de (procentuele) jaarlijkse commissie die deze betaalt. Zowel Amundi als DWS hebben enkele zeer grote klanten (verzekeraars) die voornamelijk in obligaties beleggen, en dat drukt de gemiddelde commissie.

Amundi: efficiënt en lichte groei in actief beheer

Zoals veel Europese vermogensbeheerders is het Franse Amundi een fusieproduct van de vermogensbeheerders van twee banken in 2009. Daarbovenop kwamen overnames. Een recente grote aankoop is Lyxor, waarmee het in 2021 het assortiment (index) etf’s uitbreidde.

Een groot deel van het vermogen van Amundi bestaat uit mandaten van enkele grote klanten. Maar de opbrengsten daarvan zijn laag. Amundi verdient slechts 0,035 procent per jaar (omzet) op de mandaten die vooral beleggen in obligaties.

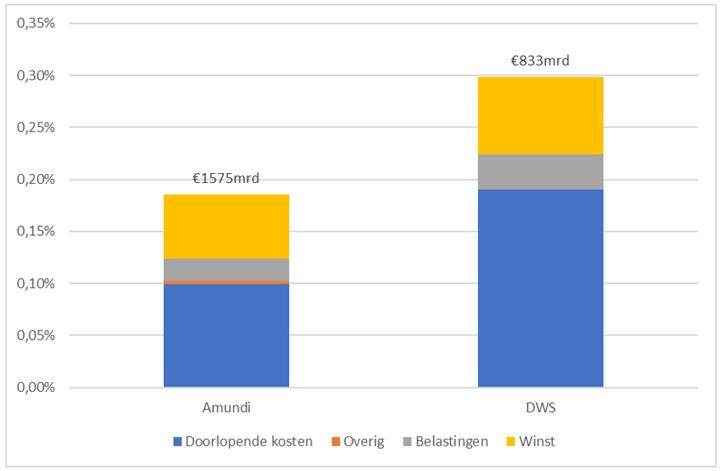

Hoewel Amundi lagere kosten in rekening brengt, zorgt dat er niet voor dat het op een houtje moet bijten. De nettowinst bedraagt 787 miljoen euro in de eerste 9 maanden van 2022 en dat is 0,06 procent van het beheerd vermogen. Bij DWS is dat 0,07 procent van het vermogen.

Kostenstructuur ten opzichte van beheerd vermogen

Bron: verdeling van de omzet in kosten en winst als percentage beheerd vermogen in de eerste 9 maanden van 2022. Berekeningen VEB op basis van kwartaalverslagen bedrijven.

Zoals te zien in de bovenstaande grafiek, is de verhouding tussen kosten en baten bij Amundi veel beter dan bij DWS. Dat pleit in het voordeel van Amundi, waar van elke extra euro omzet grofweg de helft doorstroomt naar de brutowinst, terwijl dat bij DWS maar een derde is.

Beleggers stellen de efficiëntie van Amundi wel op prijs. Ook waarderen zij dat Amundi zelfs binnen de traditionele categorie van actief beheerde aandelen nieuw vermogen wist aan te trekken. Dat lukte DWS in 2022 niet. Daarbij heeft Amundi ten opzichte van DWS schaalvoordelen binnen actief beheerde aandelen en obligaties. Amundi heeft 1011 miljard euro in (traditioneel) actief beheer en DWS 509 miljard euro.

Dankzij de grote omvang en het positieve momentum in actief beheer (tegen de stroom in), zit Amundi duidelijk in een sterke positie. Doordat het bedrijf onderdeel is van een zwakke sector, geven beleggers het aandeel toch slechts een koers/winstverhouding (k/w) van 10,8 mee (analistenconsensus 2022).

DWS Group: het geld brandt in de zakken

Het Duitse DWS Group is een voormalig onderdeel van Deutsche Bank en heeft sinds 2018 een eigen beursnotering.

Het belangrijkste voordeel dat DWS heeft ten opzichte van Amundi, is dat het vrijwel schuldenvrij is. DWS heeft ook nog eens twee miljard euro overtollig kapitaal, dat vooral in cash en obligaties is belegd. Dat kapitaal, dat aandeelhouders toekomt, is goed voor een flink deel van beurswaarde van 6,6 miljard euro van DWS.

Interessant is verder dat DWS al twintig jaar geen grote fusie of overname heeft gedaan. Maar bij de beleggersdag van afgelopen december liet het management doorschemeren dat, door het slechtere beursklimaat, de komende 12 maanden kansen kunnen bieden om een overname te doen. De miljarden euro’s branden DWS in de zakken. Het management heeft dan ook een toezegging gedaan dat als er geen doel voor wordt gevonden, er geld (analisten denken aan een miljard euro) teruggaat naar de aandeelhouders.

Een ander verschil met Amundi is dat DWS relatief meer particuliere klanten heeft (45 procent versus Amundi’s 35 procent) en deze wonen ook vaak in Duitsland. Voor DWS werkt dit vooralsnog prima, omdat de nieuwe inleg van particuliere klanten de afgelopen jaren positief was en hoger dan van institutionele beleggers. Daarnaast betalen particuliere beleggers vaak het volle pond aan beheerskosten. Er is wel een risico: deze particulieren komen namelijk voor een zeer groot deel binnen via Deutsche Bank. Die bank heeft dus de belangrijkste klantrelatie in handen. Ook bezit Deutsche Bank nog 79 procent van de aandelen DWS.

Hoewel DWS relatief meer passieve beleggingen onder beheer heeft, is de gemiddelde commissie hoger dan bij Amundi: 0,28 procent op jaarbasis. Daarmee is de positie van DWS om commissiedruk te weerstaan iets minder stevig dan die van Amundi. Dat geldt des te meer omdat DWS er in 2021 en 2022 niet in slaagde om extra geld aan te trekken in actief beheerde aandelenfondsen, doorgaans het terrein waarop vermogensbeheerders (relatief) verreweg het meest verdienen. Amundi wist in de eerste 9 maanden van 2022 wel een nipte groei te laten zien.

De k/w (op basis van winst 2022) van DWS staat op 9,7, waarmee beleggers het iets lager waarderen dan Amundi. De bedrijven betalen een vergelijkbaar dividendrendement van 6 tot 7 procent.

Terwijl Amundi en DWS in 2022 een uitstroom van klanten zagen, wist BlackRock vorig jaar 300 miljard dollar aan nieuw vermogen aan te trekken. De twee Europese vermogensbeheerders zitten dus in een lastige positie, waardoor de aandelen relatief goedkoop zijn. Ze moeten kiezen tussen twee kwaden: enerzijds meer klanten maar een lagere marge bij passief beleggen tegenover prettige marges maar een krimpende markt bij het traditionele vermogensbeheer Binnenkort een wat groter overzicht van de perspectieven voor deze sector met daarin ook de grote Amerikaanse spelers zoals BlackRock.