Het aandeel KPN staat bij beleggers bekend als een stabiele factor. De resultaten zijn voorspelbaar, en het dividend is betrouwbaar en groeit gestaag. De schuld van het bedrijf is wel hoog. In tijden van stijgende rentes kan dat vragen oproepen bij beleggers, maar een nadere blik leert dat het voorlopig wel meevalt met dit risico.

De jaarresultaten van KPN zijn zo voorspelbaar dat ze nauwelijks te onderscheiden zijn van de analistenverwachtingen. De winst voor afschrijvingen, rente, belastingen en leases (de zogeheten EBITDA AL) groeide, in zowel het afgelopen kwartaal als het hele jaar, met 2,4 procent ten opzichte van een jaar eerder.

De vrije kasstroom over 2022 en de outlook voor 2023 zijn beide ongeveer 10 miljoen euro hoger dan verwacht, maar op een beurswaarde van 12,5 miljard euro en een kasstroom van 860 miljoen euro mag dat geen naam hebben. Het klantenbestand verandert weinig en hogere energiekosten kunnen gecompenseerd worden met besparingen.

Het is ‘business as usual’ bij KPN. Beleggers mogen weer vooruitkijken naar een dividend per aandeel van 9,5 eurocent in april en een totale aandeleninkoop van (wederom) 300 miljoen euro dit jaar. Bij elkaar zal er iets minder dan 900 miljoen euro uitgekeerd worden aan aandeelhouders en dat is bijna gelijk aan de vrije kasstroom. Dat betekent ook dat de schulden dit jaar niet zullen dalen. Hoe groot is dat probleem precies, in een wereld met oplopende rentestanden?

Schulden KPN

KPN heeft 6,4 miljard euro aan rentedragende schuld, en daarvan bestaat 6 miljard euro uit obligaties. Van een afstand bekeken geeft die schuldenlast een enorme tegenslag bij een stijgende rente. Van iets dichterbij valt het wel mee met dit risico, omdat KPN met lange looptijden werkt. Ook zijn er oude schulden met hoge rentes die aflopen, en er zijn in de afgelopen paar jaar nieuwe schulden met zeer lage rente uitgegeven waar het bedrijf nog lang van kan genieten.

De financiële afdeling van KPN zorgde ervoor dat de aflosdata van schulden goed door de tijd gespreid zijn. De gemiddelde resterende looptijd van alle leningen is ook redelijk hoog: meer dan zes jaar, zo rekent KPN zelf voor.

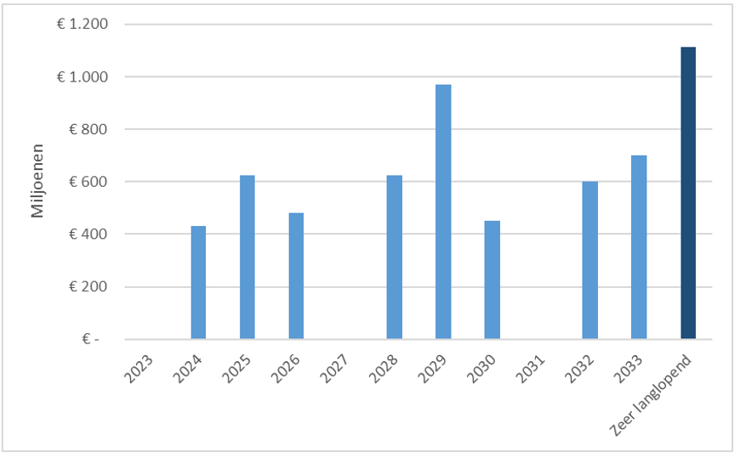

Aflosschema obligaties KPN

Bron: KPN Q4 2022 factsheet. Zeer langlopend betreft obligaties die lopen tot 2073 en perpetuals.

Als KPN alle vrije kasstromen terug blijft geven aan aandeelhouders, moet er voor elke afgeloste obligatie een nieuwe worden uitgegeven. En dat zal tegen de dan geldende rente moeten gebeuren. Op basis van de huidige marktprijzen van obligaties zou die rente een kleine 4 procent zijn, ongeveer 1,5 procentpunt bovenop de Nederlandse staatsrente voor zesjaars-obligaties. Voor sommige schulden betaalt KPN nu al meer dan de effectieve rente, voor andere minder.

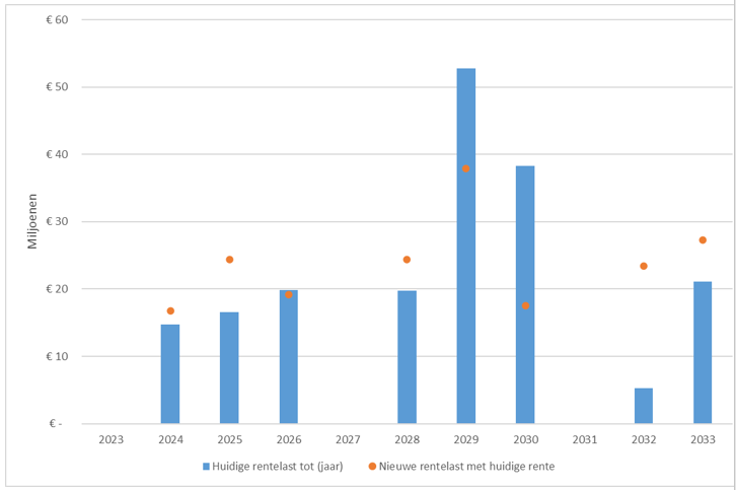

Om een voorbeeld te geven: voor de obligatie die tot september 2024 loopt, betaalt het bedrijf nu 15 miljoen euro rente per jaar (3,4 procent van 431 miljoen euro). Bij een herfinanciering zou dat een jaarlijkse rentelast van 17 miljoen euro worden (3,9 procent van 431 miljoen euro). Ook in de jaren daarna zijn de verschillen tussen oude en nieuwe rentes niet erg groot.

Rentelasten nieuw/oud per obligatie

Bron: factsheet KPN, berekeningen VEB

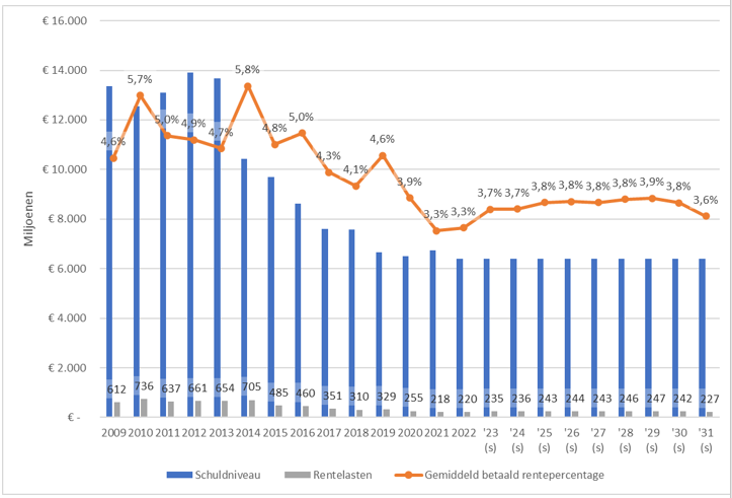

Op langere termijn is KPN wel succesvol gebleken met het terugdringen van de rentelasten. Dat komt grotendeels door aflossingen. Daarbij verbeterde de kredietwaardigheid van het bedrijf, waardoor obligatiebeleggers voor nieuwe schulden een minder hoge rente verlangden. Inmiddels is daar niet veel voordeel meer mee te halen. Sterker nog: een van de redenen dat private equity-fondsen interesse hadden in een overname van KPN, is dat er volgens hen best wat schuld bij kon.

Het bedrijf heeft wel enkele obligaties waar een variabel rentecontract bij afgesloten is, waardoor de rentelasten dit kalenderjaar zullen stijgen. Dat is ook de schatting voor komende jaren.

Schuldniveau en rente KPN door de jaren heen

Bron: berekeningen VEB (gemiddelde), verslagen KPN

Toch heeft het er alle schijn van dat de stijgende rente voorlopig geen probleem is voor KPN. Het vooruitzicht van 870 miljoen aan vrije kasstroom in 2023 houdt al rekening met de (hogere) variabele rentelasten.

Vanaf het huidige niveau komt er in 2028 (op basis van de huidige rentestanden en looptijden) zo’n 10 miljoen euro aan rentelasten bij, maar daar kan in de jaren daarna snel weer wat af doordat er in 2030 een dure obligatie wordt afgelost.

Alleen een flinke onverwachte stijging van de rente zou de kosten met enkele tientallen miljoenen euro’s kunnen opjagen. Maar zelfs in dat scenario heeft KPN dankzij de lange looptijden genoeg tijd om geld te sparen om obligaties af te lossen, al zou dat uiteindelijk wel ten koste kunnen gaan van dividend. Voor de aandeelhouders zou het goed zijn als KPN, nu de schuld behapbaar is, de kasstroom weet te verhogen.