Ahold Delhaize keerde in de laatste jaren alle cash die binnenstroomde weer uit aan aandeelhouders. Daar is gezien de beperkte groeimogelijkheden weinig mis mee. Maar door forse investeringen in de webwinkels is de vraag of het supermarktconcern de kasstroom op peil kan houden. Hoe lang kan Ahold nog doorgaan met het fêteren van beleggers?

Ahold Delhaize gaat beleggers in de watten leggen, zo blijkt wel uit de jaarcijfers van woensdag.

Het dividend wordt in lijn met vorige jaren met ruim 10 procent verhoogd tot 1,05 euro per aandeel en ook dit jaar zal voor één miljard euro aan aandelen worden ingekocht. In het cijferrapport legt het supermarktconcern de nadruk op hogere marges, winsten en omzetten. De cijfers worden goed ontvangen, met een plus van ruim 6 procent op de koersborden.

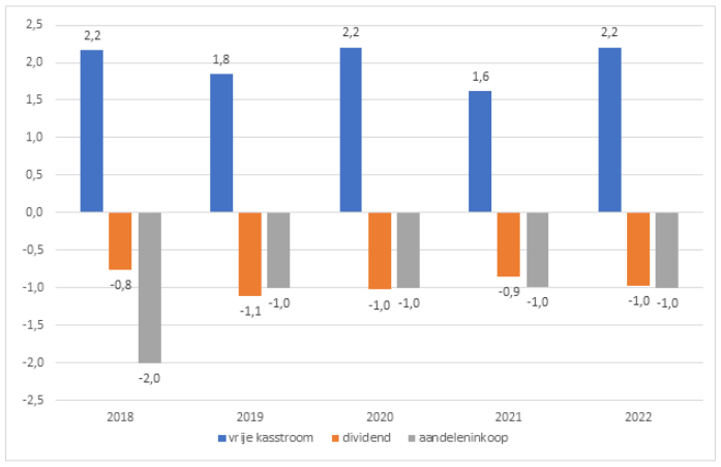

De vrije kasstroom was met 2,2 miljard euro in 2022 ook verrassend sterk, en boven de eigen doelstelling van 2 miljard euro. Dit is de kasstroom na investeringen die in theorie – en bij Ahold ook in de praktijk – kan worden uitgekeerd aan aandeelhouders.

Maar wie iets dieper in de cijfers duikt, ziet dat de motor achter Aholds uitkeringen aan aandeelhouders al jaren hapert.

De vrije kasstroom werd in 2022 bijna volledig opgesoupeerd door dividend en aandeleninkopen, beiden ongeveer één miljard euro. Het plaatje op de langere termijn is niet veel anders: in de laatste vijf jaar verdiende Ahold Delhaize circa 10 miljard euro aan (vrije) kasstroom die het meer dan volledig uitkeerde aan aandeelhouders (10,7 miljard euro).

Vrije kasstroom gaat volledig op aan dividend en aandeleninkoop

Bron: jaarverslagen Ahold Delhaize. Bedragen in miljarden euro’s

Forse uitkeringen vormen de hoeksteen van de beleggingspropositie van Ahold Delhaize richting beleggers.

Hier valt weinig op af te dingen. Topman Frans Muller is zich bewust van de beperkte groeimogelijkheden en waakt ervoor om wilde avonturen aan te gaan met het risico kapitaal te verbrassen. Dat ging al een keer mis bij het van oorsprong Zaanse bedrijf. De veilige route lijkt dan overtollig kapitaal terug te geven aan aandeelhouders.

Uitgeknepen citroen

Maar het lijkt voor beleggers onverstandig al te zeer gewend te raken aan de jaarlijkse traktaties van Ahold. Pijnpunt: de cashmachine hapert.

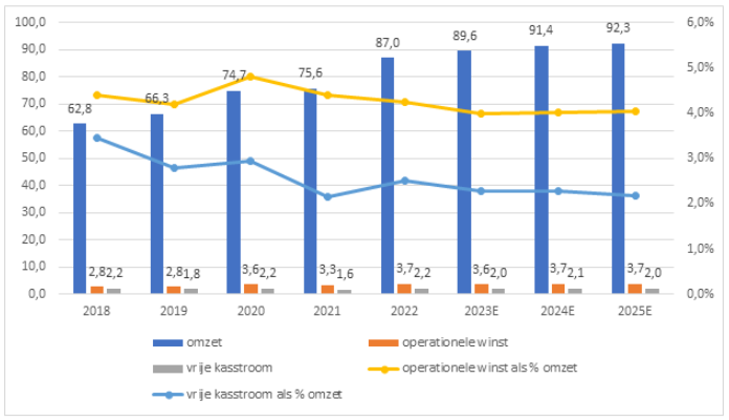

Een cynische belegger zou constateren dat Ahold Delhaize op het vlak van de kasstroom in de laatste vijf jaar niets is opgeschoten: het bedrag bleef hangen op 2,2 miljard euro.

En dat terwijl in dezelfde periode de operationele winst – van 2,8 miljard euro naar 3,7 miljard euro (plus 34 procent) – en vooral de verkopen – van 63 miljard euro naar 87 miljard euro (plus 39 procent) –omhoog schoten. Toch zat eind 2022 de kassa dus precies even vol als in 2018. Het kasrendement – de vrije kasstroom gedeeld door de omzet – daalde van 3,4 procent in 2018 tot 2,5 procent vorig jaar.

Hoewel er mogelijk incidentele factoren spelen – kosteninflatie en de toename van werkkapitaal – lijkt de gebrekkige cashgeneratie een dieper geworteld probleem.

Muller gaf bij jaarcijfers aan dat de vrije kasstroom dit jaar naar verwachting 200 miljoen euro zal dalen tot 2 miljard euro. Ook in de jaren daarna blijft er druk op de kasstroom, afgaande op het eerder afgegeven doel om in 2022 tot en met 2025 bij elkaar 7,5 miljard euro aan (vrije) cash te genereren.

Veel meer winst en omzet, maar kasstroom groeit niet mee

Bron: jaarverslagen Ahold Delhaize. Voor de periode 2023-2025 zijn de taxaties van door Bloomberg gepolste analisten gebruikt. De linker-as geeft de omzet, operationele winst en vrije kasstroom in miljarden euro’s weer. De rechter-as geeft de operationele winst en vrije kasstroom weer als percentage van de omzet.

Online minder lucratief

De permanente druk op de kasstroom kan verklaard worden door de verschuiving naar online winkelen. Inmiddels komt 10 procent van de totale verkopen uit de webwinkels.

In de kern is het allemaal eenvoudig: boodschappen thuisbezorgen is (nog) vele malen minder rendabel dan verkopen via supermarkten. Het is een noodzakelijk kwaad. Felle concurrentie van spelers als Amazon en Picnic dwingt Ahold mee te doen in het online spel, maar dit drukt de groepsmarge en vrije kasstroom vanwege benodigde investeringen.

Muller gaat voor dit jaar uit van 2,5 miljard euro aan investeringen, waarbij hij expliciet wijst op “verhoogde investeringen in onze digitale en online capaciteiten”. Vrij vertaald: Ahold gaat meer geld steken in bijvoorbeeld logistieke centra, bestelbusjes en werknemers die bezorgen en mobiele applicaties ontwikkelen.

De story line van Ahold Delhaize is dat de winstmarge een impuls zal krijgen naarmate het onlineklantenbestand verder groeit. Het is een verhaal van schaal en efficiëntie – bij meer bestellingen kan een bezorger vaker stoppen in dezelfde straat. Maar het duurt even voor die schaalvoordelen daadwerkelijk zichtbaar worden in de cijfers; Ahold Delhaize is al decennia bezig met het thuisbezorgen van boodschappen. Bovendien is de keerzijde van online groei dat de supermarkten steeds leger raken en minder rendabel worden. Online groei impliceert schaalnadeel voor de fysieke winkels.

Afgaand op de doelstellingen van Ahold zelf is af te lezen dat het netto-effect van meer online negatief uitwerkt voor de vrije kasstroom, in ieder geval tot 2025. Het is een realiteit waar beleggers mee moeten leven. Topman Muller zou beleggers wel meer perspectief moeten bieden over het kasstroompotentieel van Ahold Delhaize na dat jaar. Zolang dit uitblijft is het concern veroordeeld tot een lage beurswaarde, omdat beleggers vrezen dat de royale uitkeringen eindig zullen blijken.

| Stationair draaiend Ahold verdient lage waardering |

|

- Woensdag publiceerde Ahold Delhaize financiële resultaten. Die vallen op het oog mee. Analisten zijn vooral in hun nopjes met het feit dat de operationele marge in een lastig inflatieklimaat gelijk bleef op 4,3 procent. Het aandeel steeg in de ochtendhandel ruim 6 procent naar iets meer dan 29 euro. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |