Hoewel het economische klimaat guur is, denkt KPN dat de vrije kasstroom dit jaar toch licht hoger zal uitvallen dan in 2022. De stijging kan volledig verklaard worden doordat de vergoedingen op een vorig jaar uitgegeven groene obligatie niet worden gezien als rentekosten. Het zou bijzonder vreemd zijn als de KPN-top met dit boekhoudkundig gegoochel bonussen zou kunnen binnenhalen.

De lonen en de energierekening gaan omhoog, de belasting stijgt met 100 miljoen euro en KPN’s investeringen blijven ook in 2023 met 1,2 miljard euro fors vanwege de versnelde uitrol van glasvezel.

Toch verwacht KPN dat de vrije kasstroom, het geld dat binnenstroomt uit de operationele activiteiten minus de investeringen, dit jaar een procentje hoger zal uitvallen dan in 2022 (van 862 miljoen euro naar 870 miljoen euro).

Hoe KPN dit kunstje gaat klaren? Cfo Chris Figee sprak bij de jaarcijferpresentatie over werkkapitaaloptimalisatie. Dat houdt onder andere in dat er eerder facturen worden verstuurd naar grote klanten. En dat de premies voor een Amerikaans pensioenfonds lager uitvallen vanwege een eenmalige storting vorig jaar.

Maar, zo moest Figee toegeven, KPN heeft ook wat “rugwind” door de uitgifte van een groene lening in 2022: “Het is wel zo eerlijk te zeggen dat deze herfinanciering de groei van de vrije kasstroom iets ondersteunt”. Hoe zit dit?

Meer dan groene PR

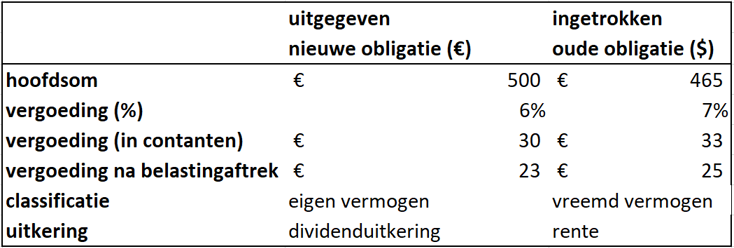

In september 2022 gaf KPN een groene eeuwigdurende hybride obligatie uit van 500 miljoen euro. In het persbericht wees KPN erop dat het met de opbrengst projecten met een positieve impact op het milieu zou financieren of herfinancieren, waarbij onder meer werd gewezen op de verdere uitrol van glasvezel (energiezuiniger dan koper) en op de elektrificatie van de busjes en auto’s van de monteurs en het kantoorpersoneel.

Tegelijkertijd werd vermeld dat KPN een andere hybride eeuwigdurende dollarlening die het in 2013 had uitgegeven, zou gaan aflossen. Het grootste deel van die obligaties werd nog in september teruggekocht; het laatste plukje kocht KPN in maart terug op de eerste calldatum, tien jaar na uitgifte. Zo werd de hoofdsom van 465 miljoen in euro’s in kort tijd afgebouwd tot nul euro.

In het persbericht spreekt KPN over “proactief beheer van de hybride kapitaalsbasis”. Maar in normaal Nederlands is gewoon sprake van een herfinanciering.

Van vreemd naar eigen vermogen

De omwisseltruc levert KPN, dat zich laat voorstaan op zijn duurzame koers en in 2040 helemaal net zero wil zijn, niet alleen goede PR op. Het brengt ook het kasstroomdoel van 870 miljoen euro voor dit jaar een stuk dichterbij.

En dat is vreemd. Op het oog zit er namelijk nauwelijks verschil tussen het oude hybride papier en de nieuwe groene lening. Beide zijn allebei zwaar achtergesteld – bij een faillissement staat de obligatiehouder net boven de aandeelhouder – en dat vertaalt zich in een (relatief) hoge coupon van respectievelijk 6 en 7 procent op de euro- en dollarlening.

Toch werd de afgeloste dollarobligatie in de boeken verwerkt als vreemd vermogen, terwijl de nieuwe lening onder het eigen vermogen valt. Het onderscheid heeft ermee te maken dat het dollarpapier weliswaar in economische zin zo goed als eeuwigdurend is, maar juridisch gezien een “gespecificeerde looptijd van 60 jaar heeft”, zo blijkt uit een presentatie van KPN uit oktober 2021.

De nieuwe lening loopt wel door tot in de eeuwigheid en valt daarom volgens de boekhoudregels onder het eigen vermogen. Dit lijkt overigens een wat theoretisch verhaal; in de praktijk kan KPN de lening over een kleine vijf jaar terugkopen (september 2027). Net zoals het bedrijf ook een optie had om de Amerikaanse lening terug te kopen.

De implicatie: KPN classificeert de couponbetalingen niet meer als rente, zoals bij de oude dollarlening, maar als een (dividend)uitkering aan verschaffers van eigen vermogen.

Na groene herfinanciering wordt rente plots een dividenduitkering

* bron: jaarverslagen KPN. Betalingen per jaar.

Zo verdwijnt een kostenpost in de winst- en verliesrekening en komt de rentebetaling ook niet meer terug in de vrije kasstroom. De rentebetalingen op de afgeloste dollarlening werden immers verwerkt in de operationele kasstroom, waarvan na aftrek van investeringen de vrije kasstroom overblijft.

De couponbetaling op de nieuwe lening wordt verantwoord in het financieringsgedeelte van het kasstroomoverzicht, waar bijvoorbeeld ook dividenden en aandeleninkopen staan.

Zonder het wegvallen van de rentebetalingen op de oude leningen zou KPN’s kasstroomdoel voor 2023 niet 870 miljoen euro, maar 850 miljoen euro zijn geweest.

Geen fractionele groei, maar fractionele krimp dus. Uiteindelijk is het allemaal boekhoudkundig gegoochel. KPN betaalt grosso modo hetzelfde voor beide leningen. De daadwerkelijke kasstroom die overblijft voor aandeelhouders blijft dus onveranderd.

Bonussen

Weinig beleggers zullen erop tegen zijn dat de vrije kasstroom één van de belangrijkste bonusdoelen is voor bestuurders. Bij KPN maakt de kasstroom zowel onderdeel uit van de jaarbonus (20 procent van het totaal) als van de langetermijn-aandelenbonus (45 procent). De kasstroom is het fundament onder dividenden en aandeleninkopen, een cruciaal onderdeel van de investment case van het telecombedrijf.

Maar helaas is de vrije kasstroom kneedbaarder dan vaak wordt verondersteld. Ook geeft de maatstaf niet altijd een goed beeld van hoeveel cash er daadwerkelijk gegenereerd wordt. Gegoochel met een groene achtergestelde lening zou niet tot (toekomstige) bonussen voor bestuurders moeten leiden.

| De kleuren van KPN’s schulden |

|

- KPN heeft al vele jaren zogenaamde hybride leningen uitstaan. Dit is zwaar achtergesteld papier dat net iets minder risicovol is dan aandelen. Dit vertaalt zich in een vergoeding die vaak aanzienlijk hoger ligt dan de rente op obligaties met een hogere senioriteit. In het jaarverslag schrijft het bedrijf: “KPN kan naar eigen goeddunken en onder bepaalde voorwaarden ervoor kiezen om de betaling van rente op de hybride obligaties uit te stellen.” - Na de inkoop van het laatste plukje van het dollarpapier vorige maand, heeft KPN nog twee hybride leningen uitstaan van elk 500 miljoen euro. Op de balans is dit papier onderdeel van het eigen vermogen – “equity attributable to holders of perpetual capital securities”. De dollarlening werd wel geclassificeerd als vreemd vermogen omdat de obligatie na 60 jaar moest worden terugbetaald. - In KPN’s definitie voor de “aangepaste” nettoschuld wordt een correctie gemaakt voor het hybride papier. Kort en wel: de leningen worden voor de ene helft als eigen vermogen en voor de andere helft als schuld meegeteld. De hoofdsom van de twee leningen bedraagt een miljard euro. Dit betekent dat de aangepaste schuld 500 miljoen euro hoger ligt dan de schuld die valt te berekenen door de leningposten zoals gepresenteerd op de balans bij elkaar op te tellen. KPN volgt hiermee de methodiek die kredietbeoordelaars als Moody’s en S&P hanteren. Er wordt hiermee wel afgeweken van de officiële boekhoudregels (IFRS). - Wie een waarde op KPN wil plakken, moet rekening houden met de speciale instrumenten. Het risico bestaat dat het hybride papier wordt vergeten omdat deze dus geen schuld zijn. Maar ook bij het waarderen van de aandelen bestaat het risico dit papier over het hoofd te zien. - Toch zal KPN de coupons op het papier moeten betalen, en wellicht de schuld ooit aflossen op de calldata (zoals het deed bij de dollarlening). Bij een juiste waardering van de aandelen wordt het hybride papier – net als reguliere schulden – dus van de ondernemingswaarde afgetrokken om tot de waarde voor aandeelhouders te komen. |