Vrijwel elke belegger kent vermogensbeheerder BlackRock van de iShares-indexfondsen. Maar hoewel het lijkt alsof het bedrijf volledig meelift op de golf van passief beleggen, levert actief vermogensbeheer de belangrijkste bijdrage aan de winst. Zo is de opkomst van passief beleggen ook een bedreiging voor de gigant uit New York.

Het marktaandeel van passief beheerde etf’s en beleggingsfondsen (indexfondsen) neemt al jaren rap toe. In de VS onttrekken beleggers al sinds 2014 elk jaar meer geld uit actief beheerde beleggingsfondsen dan zij erin storten. Amerika loopt daarin iets voor op de rest van de wereld, waar dezelfde trend speelt. Het speelt de hele vermogensbeheersector parten.

Opkomst passief beleggen

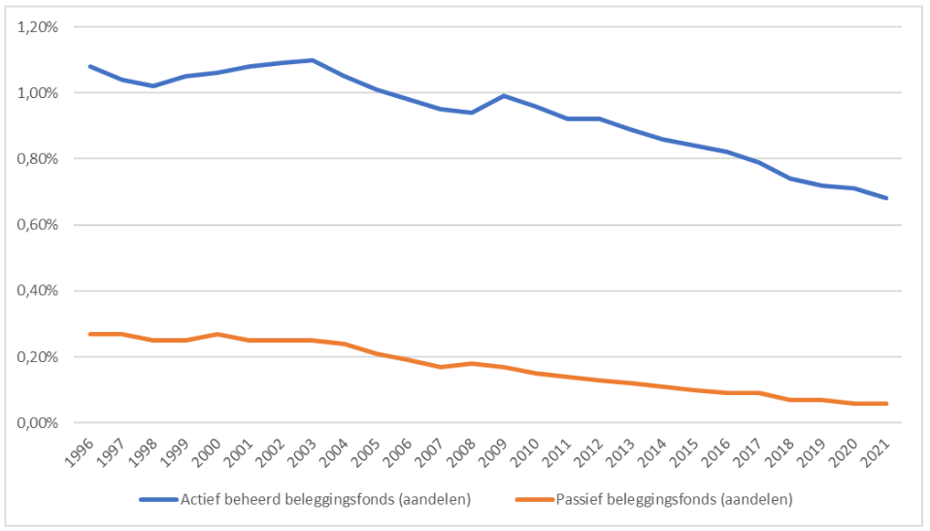

Mede door de opkomst van passief beleggen, zitten de commissies die fondsbeheerders opstrijken al 20 jaar lang in een dalende trend. Ook dat is een wereldwijd fenomeen. Het is logisch om deze opbrengst in de context van het beheerde vermogen te zetten, want normaliter betalen klanten voor fondsen een procentuele vergoeding. Deze is op jaarbasis, maar wordt vrijwel ongezien elke dag dat een belegger in het fonds zit afgerekend door de beheerder.

Beleggingsfondsen worden steeds goedkoper

Gemiddelde commissies. Bron: Investment Company Institute.

De concurrentie van passief beheer is niet de enige factor die commissies onder druk zet. Het internet heeft verkoopkanalen bij de lokale bank ingehaald en beleggers toegang gegeven tot meer producten en meer informatie. Daarnaast is het totale fondsvermogen in 20 jaar tijd sneller gestegen dan de kosten, waardoor er ruimte ontstond om de gemiddelde commissie te laten zakken. Dat geldt nadrukkelijk ook voor indexfondsen, omdat die zich – buiten prijs – nauwelijks kunnen onderscheiden van hun collega’s.

Sterke speler

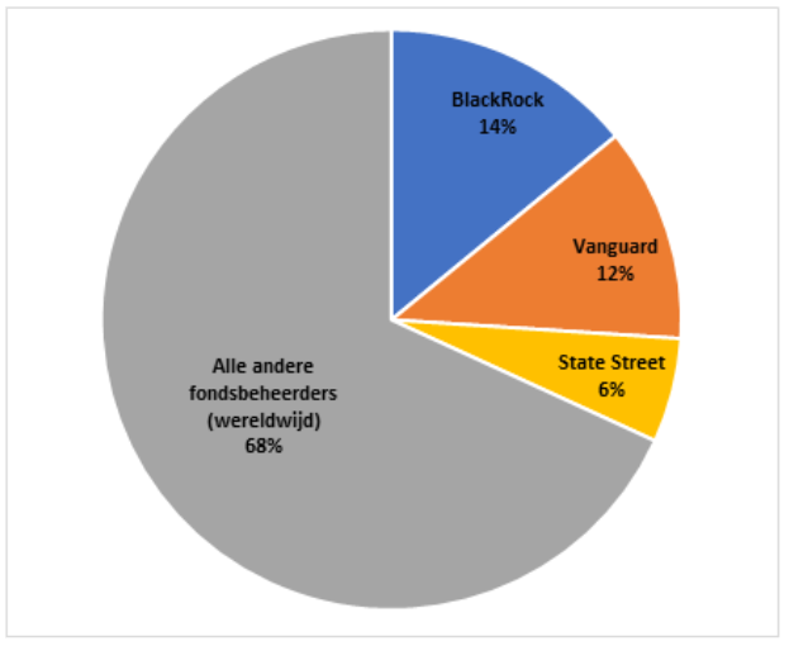

De Verenigde Staten is een rijke markt waar beleggen in aandelen (én obligaties) zeer populair is. De allergrootste fondsaanbieders van de wereld zitten dan ook in de VS. Dat zijn BlackRock, Vanguard en State Street, alle drie belangrijke aanbieders van passieve beleggingsproducten. Opgeteld hebben zij zo’n 20 biljoen dollar onder beheer (dat is 20 duizend miljard dollar). Ter context: het totale Nederlandse pensioenvermogen is volgens DNB omgerekend 1,5 biljoen dollar.

Ook wereldwijd zijn deze spelers groot. Eind 2021 was het totale vermogen in open fondsen (zowel actief als passief, zie kader) ruim 71 biljoen dollar. Daarvan hadden de ‘grote drie’ toen bij elkaar 32 procent in handen.

Marktaandeel BlackRock, Vanguard, State Street

Bron: berekeningen VEB op basis van data ICI en betreffende bedrijven uit 2021.

Deze grote Amerikaanse spelers hebben duidelijk een gunstige uitgangspositie. Ze hebben schaalgrootte in een sector waar dat van levensbelang is. Van de grote drie zijn BlackRock en State Street beursgenoteerd. Vanguard is een coöperatie.

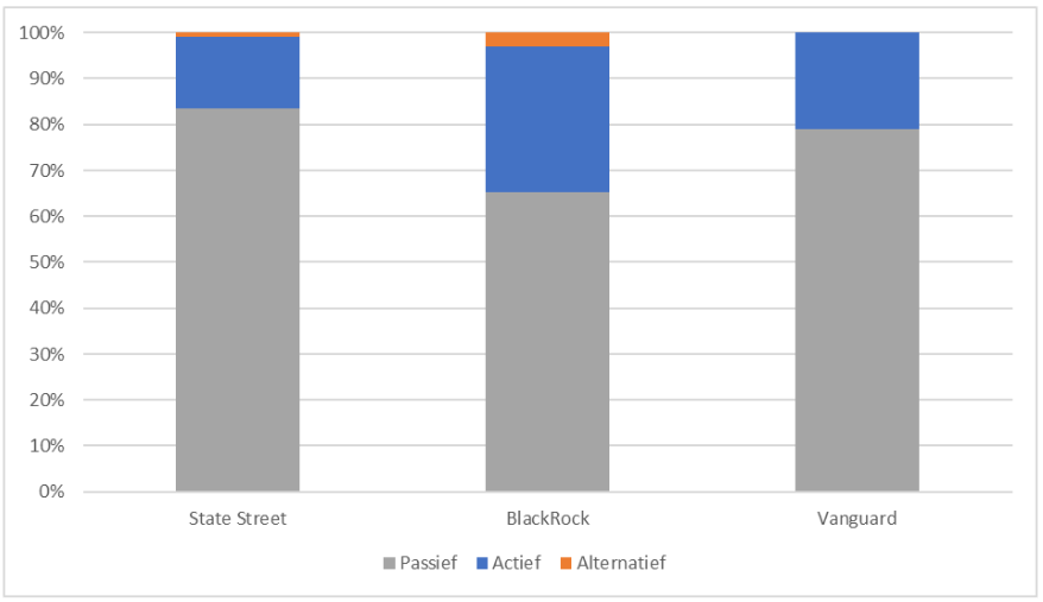

Hoewel BlackRock bekendstaat als aanbieder van passieve fondsen en etf’s, doet het relatief veel actief beheer in verhouding tot de twee anderen.

Deel actief versus passief beheerd vermogen

Bron: betreffende bedrijven

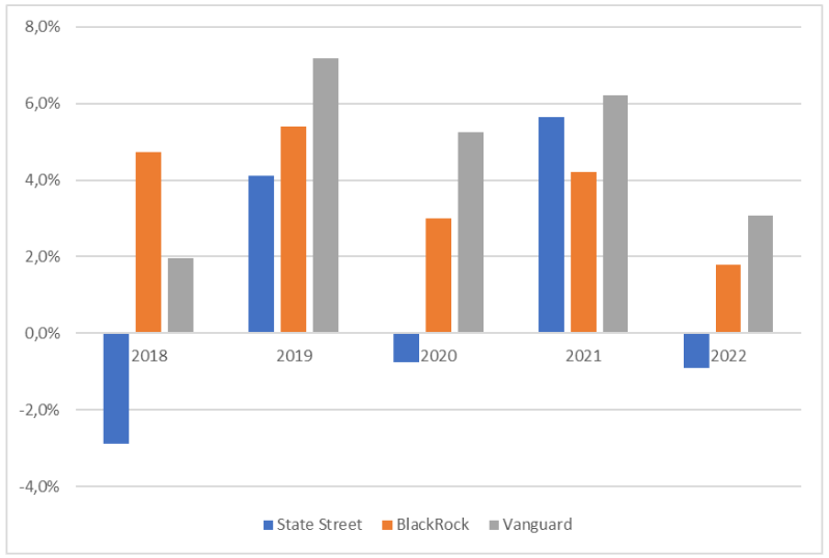

In theorie had BlackRock de afgelopen jaren een relatief nadeel bij het aantrekken van nieuw vermogen, omdat passief wereldwijd het hardst groeide.

Aan de resultaten in de onderstaande grafiek te zien, lijkt BlackRock echter een goede middenmoter te zijn tussen de andere twee als het gaat om het aantrekken van nieuwe klanten.

Netto instroom klantgelden vermogensbeheer

Bron: berekeningen VEB op basis van openbare data

Hoewel BlackRock binnen deze groep gemiddeld lijkt, is de ontwikkeling van het marktaandeel binnen de hele sector juist uitstekend. Het bedrijf ging van 12,7 procent wereldwijd marktaandeel in 2016 naar 14,1 procent in 2021 en won daarbij elk jaar.

De relevante vraag is wat dit de vermogensbeheerder precies oplevert.

De totale nettowinst was vorig jaar 5,2 miljard dollar, maar dat zegt op zichzelf weinig. Het is nuttig om de vergelijking met State Street te maken, de grootste speler waarvan de resultaten openbaar zijn.

Globaal lijken de kostenstructuren op elkaar: ongeveer de helft van de kosten betreft personeel. Maar de totale hoogte van de kosten verschilt enorm, vooral afgezet tegen het beheerde vermogen.

BlackRock boekt in procenten van het beheerde vermogen een veel hogere omzet dan State Street. Dat is verklaarbaar: BlackRock beheert meer fondsen actief en dan ook nog eens binnen lucratievere beleggingscategorieën zoals aandelen en alternatieve activa. Het relatief kleinere vermogen dat State Street actief beheert zit vooral in geldmarktfondsen en die kennen zeer lage commissies.

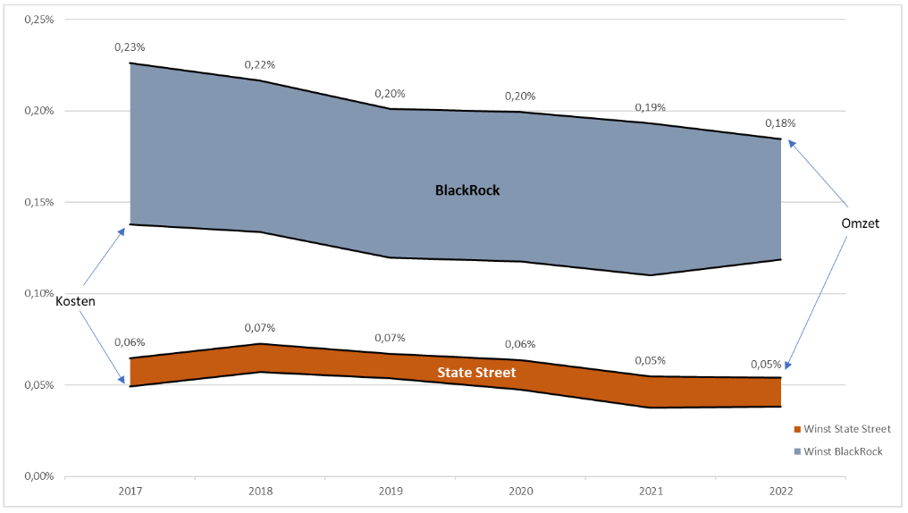

BlackRock werkt met dikkere marges dan State Street

Bron: berekeningen VEB van de omzet en kosten van vermogensbeheerdivisies in procenten van het beheerd vermogen.

Succes met actief beheer

Ongeacht of concurreren op prijs een bewuste strategie was, is het BlackRock goed gelukt marktaandeel te winnen; ook binnen actief vermogensbeheer. Het actief beheerde vermogen groeide van 1,7 biljoen in 2017 naar 2,3 biljoen in 2022. Zulke cijfers wisten maar zeer weinig partijen te overleggen. Ook binnen actief beheer wist BlackRock dus flink marktaandeel te winnen.

Het is interessant om in te zoomen op de actieve fondsen. Een belangrijke factor daar is schaalvoordeel. BlackRock heeft verscheidene goed-presterende actieve fondsen met miljarden dollars onder beheer. In totaal gaat het om 2,3 biljoen dollar aan actief beheerd vermogen (of 3 biljoen dollar inclusief geldmarktfondsen). Dat maakt het meteen de grootste actieve vermogensbeheerder ter wereld.

BlackRock heeft dan ook de luxepositie om de beste fondsmanagers uitstekend te belonen, zodat deze binnen het bedrijf blijven - samen met het beheerde vermogen.

De prestaties van de fondsen zijn ook bovengemiddeld: volgens BlackRock presteerde 80 procent van het fundamenteel actief beheerde aandelenvermogen over een periode van vijf jaar beter dan de benchmark of de gemiddelde concurrent. Die bewering behoeft overigens wel enige nuance; in het laatste kader onderaan dit artikel wordt dit toegelicht.

Achilleshiel

Het grote succes van BlackRock is vooral dat het zich in de ineenzakkende sector van actief beheer weet te handhaven en daar met een gematigde commissie een hoge marge weet te behalen.

Dat is meteen ook de achilleshiel. Zoals te zien in de grafiek is de winst van BlackRock (0,07 procent van het beheerde vermogen in 2022) groter dan de omzet van State Street (0,05 procent).

Dan hebben we het nog niet over de kosten, die bij BlackRock structureel hoger liggen dan bij de concurrent. Zo besteedt de vermogensbeheerder uit New York per werknemer ruim tweemaal zoveel aan kantoorruimte als State Street. Ook liggen de beloningen gemiddeld een factor 2,5 hoger. Met dat laatste valt BlackRock overigens niet uit de toon bij andere actieve vermogensbeheerders.

Dat betekent dat als de trend van commissiedruk zo doorgaat, dit de winstmarge wel moet raken. Bovendien is het marktaandeel van BlackRock binnen actief beheer de afgelopen jaren spectaculair gestegen; de vraag is hoelang dat kan doorgaan. De totale markt zit tegelijk in een dalende trend. Er bestaat een omslagpunt waar winst in marktaandeel de dalende marktomvang niet meer compenseert.

Stevige waardering

BlackRock weet vooralsnog veel geld te verdienen met actief beheer. Het rendement op tastbare activa lag de afgelopen zes jaar tussen de 20 en 30 procent. Het rendement op tastbaar eigen vermogen ligt zelfs boven de 100 procent.

Het heeft het bedrijf op de beurs ook duur gemaakt. De aandelen van State Street, Amundi en DWS worden gewaardeerd op zo’n 9 tot 10 maal de verwachte winst voor 2023, terwijl BlackRock op 19 keer de verwachte winst noteert. Gegeven de uitgangspositie van BlackRocks vermogensbeheeractiviteiten (schaalvoordelen, groeiend marktaandeel) lijkt dat verschil verklaarbaar. Daarbovenop kan een eventuele verzelfstandiging van Aladdin (zie kader) het bedrijf veel opleveren.

Alles bij elkaar leveren de schaal en het succes van BlackRock met actief beheer het bedrijf een aantrekkelijke marktpositie. Tegelijk is dit de achilleshiel als marges krimpen en zijn de hoge verwachtingen in het aandeel geprijsd.

| Softwaretak Aladdin |

|

|

| Open- versus closed-end fondsen en etf’s |

|

|

| Actieve fondsen presteren slecht |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |