De boosheid van beleggers in Just Eat Takeaway (JET) over de capriolen van de maaltijdbezorger heeft inmiddels plaatsgemaakt voor enige gelatenheid. Het JET-bestuur moet nu dringend werk gaan maken van z’n geloofwaardigheid. De lage waardering verraadt dat beleggers de ambitieuze financiële doelen van JET met een grote korrel zout nemen.

Op 19 mei is onderaan dit artikel een update geplaatst.

Aan de vooravond van de aandeelhoudersvergadering (ava) van JET, keren we even terug naar vorig jaar rond deze tijd. De aandeelhoudersopstand bij het moederbedrijf van Thuisbezorgd.nl bereikte toen een voorlopig hoogtepunt. JET-topman Jitse Groen botste meermaals met z’n aandeelhouders. Deze verweten JET dat het niet luisterde naar voorstellen van beleggers om de wegzakkende resultaten te keren.

Vorig jaar vonden investeringsfondsen als Cat Rock en Lucerne Capital dat de lappendeken van activiteiten – van Amerika tot Australië – onmogelijk goed te besturen is. JET moest zich van deze aandeelhouders uit sommige landen terugtrekken. Als eerste op het menu stond volgens Cat Rock een afscheid van het begin 2021 nog overgenomen Amerikaanse Grubhub. “Het moet gebeuren en het moet zo snel mogelijk”, aldus Cat Rock-voorman Alex Captain. Na de verkoop van Grubhub en vervolgens die van iFood (Brazilië), Menulog (Australië), Skipthedishes (Canada) en 10bis (Israël), zou JET zijn aandacht volledig moeten richten op Europa.

In het afgelopen jaar is het oprichter en ceo Groen alleen gelukt de Braziliaanse maaltijdbezorger iFood te verkopen. JET ontving 1,5 miljard euro. Afhankelijk van de ontwikkeling van de waarderingen in de maaltijdbezorgsector kan daar dit jaar nog 300 miljoen euro bij komen. JET had haast met de verkoop en nam genoegen met ‘slechts’ 1,8 miljard euro, maximaal. De markt verslechterde en JET had de contanten hard nodig om een lening af te betalen. Diezelfde marktomstandigheden zorgden er ook voor dat JET het niet voor elkaar kreeg Grubhub te slijten.

“We waren heel dicht bij een verkoop, maar het probleem was de veranderende marktomstandigheden begin vorig jaar”, vertelde Groen in maart tegen de Financial Times. Geen onwil, maar onmacht wilde hij daarmee zeggen. Feit is dat JET zich met de overname van Grubhub volledig misrekend heeft.

Met de stapjes die JET heeft gezet, heeft boosheid onder grote beleggers vermoedelijk plaatst gemaakt voor gelatenheid: mopperen helpt niet. Het JET-bestuur moet echter blijven werken aan zijn geloofwaardigheid. De lage waardering verraadt dat beleggers nog altijd maar weinig geloof hebben in de ambitieuze financiële doelen van Groen.

Ongeloofwaardig ambitieus

Met de verkoop van het belang van 33 procent in iFood verdwenen de acute zorgen van beleggers over de kaspositie. De volgende stap in het herstelplan van JET is het opkrikken van de winst. Het is van cruciaal belang dat JET aantoont dat het structureel geld kan verdienen met het bezorgen van maaltijden.

Maar het onvermijdelijke gevolg van de nadruk op winst in plaats van omzet is dat het aantal bezorgorders inmiddels steeds verder afneemt. Volgens JET-baas Groen is de krimp in het aantal orders echter slechts tijdelijk. In 2026 denkt de ceo dat JET via het eigen platform een totale orderwaarde (gross transaction value, GTV) kan binnenhalen van circa 60 miljard euro, tegenover 28,2 miljard euro in 2022. Daarnaast houdt de maaltijdbezorger vast aan een ebitda-marge van meer dan vijf procent als doel voor de langere termijn. In 2022 was deze marge 0,1 procent.

Tijdens de laatste beleggersdag, in oktober 2021, gaf financieel directeur Brent Wissink aan dat de term langere termijn bij JET staat voor een periode van meer dan vijf jaar. Als de maaltijdbezorger erin slaagt om 60 miljard euro aan orders te behalen bij een winstmarge van meer dan vijf procent, dan stijgt het bedrijfsresultaat (ebitda) tot drie miljard euro.

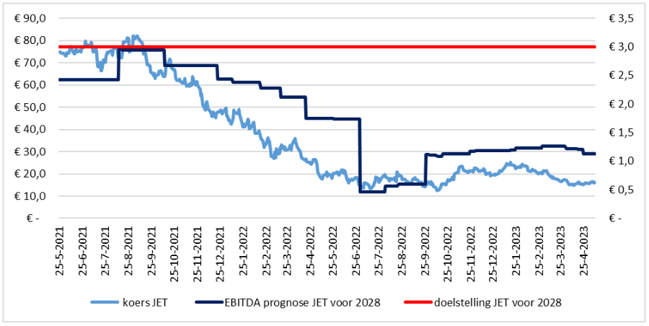

JET nog mijlenver verwijderd van eigen doelstellingen

Bron: JET, Bloomberg. Doelstelling JET in 2028 interpretatie VEB. Bedragen rechterkolom in miljarden euro’s.

De lage beurswaardering verraadt dat beleggers weinig geloof hebben in de haalbaarheid van de ambitieuze financiële doelen van JET. De gemiddelde analist verwacht een winstgevendheid van minder dan drie procent in 2028 (1,1 miljard euro ebitda gedeeld door een totale orderwaarde van 39 miljard euro, zie grafiek). Dat is ver verwijderd van het eigen doel van meer dan vijf procent.

Zelfs niet in Noord-Europa

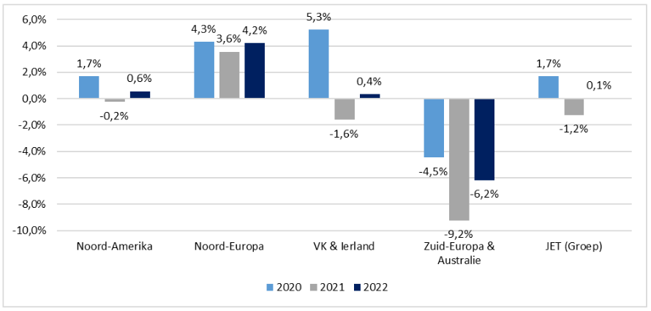

De door Groen beoogde winstgevendheid voor JET wordt op dit moment bovendien nergens in de wereld gerealiseerd. De JET-activiteiten in Noord-Europa, waaronder Duitsland en Nederland, zijn met een ebitda-marge van iets meer dan vier procent het meest winstgevend. In de meeste andere regio’s wordt echter niet of nauwelijks ebitda-winst gemaakt.

Om de verschillen tussen de regio’s van JET te begrijpen, is het goed een onderscheid te maken tussen de verschillende activiteiten van JET, met de marktplaats-activiteiten enerzijds en de zogenoemde logistieke activiteiten anderzijds.

In het oorspronkelijke zogeheten marktplaatsmodel was JET alleen de schakel tussen restaurant en klant. Het restaurant was helemaal zelf verantwoordelijk voor de bezorging. Maar onder druk van spelers die wél zelf bezorgen is JET enkele jaren geleden opgeschoven naar een zogenoemd hybride model. Daarbij wordt de bezorging voor een deel gedaan door eigen fietskoeriers.

Voordeel van het marktplaatsmodel is dat de directe kosten laag zijn (er zijn alleen kosten voor het verwerken van orders). De brutomarge ligt al snel boven de 90 procent. Dankzij schaalgrootte is het eenvoudig hoge ebitda-marges te behalen omdat overhead en marketing over veel orders uitgesmeerd kunnen worden.

Op de bezorgdienst lijdt JET daarentegen zelfs op het niveau van de brutomarge al verlies. Door de hoge kosten van de eigen bezorging en door de stevige concurrentie zijn deze activiteiten op ebitda-niveau helemaal (zwaar) verlieslatend. Alleen in de VS en Canada wordt een beetje winst gemaakt, omdat klanten in Noord-Amerika meer bestellen en makkelijker fooi geven (JET kan hierdoor lagere lonen betalen). Ook zijn klanten hier meer bereid om bezorgkosten te betalen.

Alleen hoge marge in Noord-Europa

Bron: JET. Berekening VEB. Berekende marge betreft ebitda gedeeld door GTV.

JET rapporteert sinds vorig jaar niet langer de uitsplitsing van de bestellingen tussen marktplaats- en bezorgorders. In 2021 bestond 90 procent van de bestellingen in Noord-Europa uit marktplaatsorders, tegenover bijvoorbeeld 60 procent in Zuid-Europa en Australië. Het is (vooral) om die reden dat de regio Noord-Europa voor JET zo winstgevend is en dat Zuid-Europa en Australië verlieslatend zijn.

Topman Groen zal hopen dat er in de bezorgoorlog concurrenten zullen sneuvelen waardoor JET op termijn de bezorgfee kan opschroeven. Door de hoge kosten die gepaard gaan met zelf bezorgen, zal dat vermoedelijk nooit zo rendabel worden als het marktplaatsmodel. Het is dan ook niet vreemd dat analisten en beleggers betwijfelen of JET buiten de regio Noord-Europa ooit zeer winstgevend zal worden.

Omdat JET continue moet schipperen tussen enerzijds het vergroten van het aantal orders (om de concurrentie voor te blijven) en anderzijds het sterk verbeteren van de winstgevendheid, is het niet eenvoudig beide financiële doelen te halen. Maar om de beurswaardering terug te laten keren naar de oude recordniveaus is dat wel nodig.

| Beloningsbeleid op de JET-aandeelhoudersvergadering |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |