Het is voor Just Eat Takeaway (JET) essentieel om beleggers te laten zien dat structureel geld verdiend kan worden met het bezorgen van maaltijden. Maar het onvermijdelijke gevolg van de nadruk op winst in plaats van omzet, is dat het aantal bezorgorders steeds verder afneemt. Hierdoor raakt het bruto-omzetdoel voor 2026 verder uit het zicht.

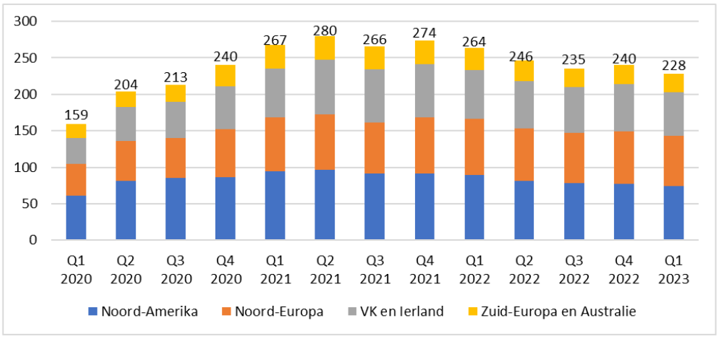

Het aantal bestellingen loopt sterk terug, zo bleek uit de deze week gepubliceerde kwartaalcijfers. JET heeft in het eerste kwartaal van 2023 bijna 228 miljoen bestellingen bezorgd, 14 procent minder dan een jaar geleden. De terugloop van het aantal bestellingen is zichtbaar in alle vier de geografische regio’s waar de maaltijdbezorger actief is.

Het bedrijf heeft een ommezwaai gemaakt en concentreert zich op winst in plaats van groei. Dat betekent dat de bezorgers van JET niet meer voor kleine verlieslatende bestellingen op de fiets stappen. Ook de externe omstandigheden spelen mee. Zo gaan consumenten na de pandemie weer steeds meer naar restaurants in plaats van dat ze eten thuis laten bezorgen.

Verder zorgt de inflatie voor hogere maaltijdprijzen. Dat resulteert in minder bestellingen, maar wel een hogere opbrengst per order. Circa 20 procent van de rekening voor de klant via het platform is netto-omzet voor JET.

Door nadruk op winstgevendheid loopt het aantal bestellingen verder terug

Bron: verslaglegging JET, aantal bestellingen per kwartaal in miljoenen.

De trend van minder maaltijdbestellingen past in een breder beeld. Ook de Britse concurrent Deliveroo meldde deze week een flinke terugval in het aantal orders over het eerste kwartaal. En de krimp zal waarschijnlijk aanhouden.

JET geeft weliswaar geen verwachting af voor het aantal bestellingen, maar de maaltijdbezorger heeft wel uitgesproken dat de bruto-omzet (gross transaction value, GTV) waarschijnlijk niet zal toenemen in 2023. Het JET-bestuur verwacht een GTV van tussen de min 4 procent en plus 2 procent voor dit jaar. Deze bruto-omzet wordt berekend door het aantal orders te vermenigvuldigen met de gemiddelde bestelwaarde. En aangezien de gemiddelde bestelwaarde - mede door de hoge inflatie - oploopt, moet het aantal orders dus wel slinken.

Seizoensgebonden

Inmiddels vragen analisten zich dan ook hardop af of de maaltijdbezorgsector ooit wel zal terugkeren naar groei. Voor beleggers was de veronderstelling dat het aantal bestellingen in de toekomst sterk zal blijven toenemen een belangrijke pijler onder de investment case van JET.

Een analist herinnerde ceo Jitse Groen tijdens de cijferpresentatie aan zijn nog niet eens zo heel lang geleden afgegeven doelstelling om 60 miljard euro aan GTV te realiseren in 2026. Dat zou ruim een verdubbeling van de GTV van 28,2 miljard euro vorig jaar betekenen; oftewel een groei van (gemiddeld) meer dan 20 procent per jaar in de komende vier jaar. Waarom heb je zoveel vertrouwen dat JET weer zo hard gaat groeien?

“Dat is een heel goede vraag. Maaltijdbezorgers groeien niet lineair. Ze groeien seizoensgebonden. Er is dus nogal een groot verschil tussen de groei, laten we zeggen, in de zomer of wanneer het regent. Dus de exit-rate (het groeipercentage aan het eind van het jaar) zal dit jaar natuurlijk heel belangrijk voor ons zijn. Ik denk dat ik ook altijd moet blijven herinneren aan hoe weinig mensen vandaag nog online eten bestellen”, antwoordde Groen.

De zogenoemde penetratiegraad van het online bestellen van maaltijden is in de meeste landen waar JET actief is nog laag (in 2022: gemiddeld 13 procent van de volwassen bevolking). De meeste afhaalmaaltijden worden nog steeds per telefoon besteld, zonder tussenkomst van het platform van het bedrijf. De groei van JET zou dus gedreven moeten worden door een verschuiving van bestellen per telefoon naar online.

Volgens JET is er dan ook nog vele jaren aanzienlijke ruimte voor verdere groei. Bij een penetratiegraad van 50 procent en een gemiddelde bestelfrequentie van 5 keer per maand, zal het bedrijf qua omzet meer dan 6 keer zo groot zijn.

Dat is natuurlijk flink ambitieus. Analisten gaan er dan ook van uit dat JET de GTV-groeidoelstelling voor 2026 niet gaat halen – de consensus is dat het bedrijf niet verder komt dan 36 miljard euro aan bruto-omzet. Het is een van de vele redenen waarom de waardering van het aandeel zo fors is afgenomen.

Winstgevendheid speerpunt

Het is duidelijk dat beleggers in JET op korte termijn in ieder geval niet hoeven te rekenen op een toename van het aantal bestellingen. De verbetering van de ebitda-winst zal dit jaar (en vermoedelijk volgend jaar) vooral moeten komen door een hogere winstgevendheid per order.

Hierdoor verwacht JET dat het brutobedrijfsresultaat (ebitda) dit jaar zal stijgen tot 275 miljoen euro (2022: 19 miljoen euro). Dat de winstgevendheid per bestelling een speerpunt is, werd recent nog benadrukt door het introduceren van deze maatstaf in het beloningsbeleid van het bestuur van JET.

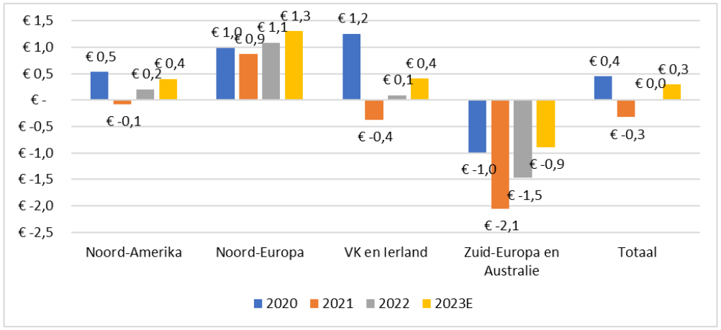

Ontwikkeling winst per bestelling JET

Bron: verslaglegging JET, analistentaxatie 2023 uit Bloomberg, ebitda-winst per order, berekening VEB.

De ebitda-winst moet stijgen door een hogere bestelwaarde – dankzij de inflatie en een toename van bezorgkosten – en steeds meer efficiency bij de bezorging die de kosten omlaag duwt. Op basis van de door JET verwachte ebitda zal de winst per bestelling in 2023 toenemen naar 30 eurocent, tegenover 2 eurocent vorig jaar (zie bovenstaande grafiek).

Voor JET is het nu prioriteit om beleggers te overtuigen dat het in staat is structureel winst te maken in de maaltijdbezorgingsmarkt. Maar om de beurswaardering terug te laten keren naar de oude recordniveaus, zal het bedrijf daarna moeten laten zien dat het ook weer (winstgevend) kan groeien.