Dat overnames in het Verenigd Koninkrijk en de Verenigde Staten ongelukkig hebben uitgepakt bij Just Eat Takeaway (JET), is iedereen inmiddels wel bekend. Maar ondertussen is de waarde van de romp van het oude bedrijf – de lucratieve Noord-Europese activiteiten – ook fors gedaald. De winstgroei viel tegen, maar het is vooral de hogere rente die pijn doet.

Beleggers in JET zagen de aandelenkoers vanaf het hoogtepunt met ruim 85 procent dalen. De gekelderde beurskoers is grotendeels terug te voeren op twee miljardenovernames (Just Eat en Grubhub) die het moederbedrijf van Thuisbezorgd.nl in korte tijd deed.

De waarde van JET wordt door analisten veelal berekend aan de hand van een zogenoemde som-der-delen (sum-of-the-parts). De vier regio’s waarover JET rapporteert kennen namelijk ieder hun eigen dynamiek op het gebied van de orderontwikkeling en winstgevendheid.

Zo zijn de JET-activiteiten in Noord-Europa met een ebitda-marge van iets meer dan vier procent het meest winstgevend. Het bedrijf leunt hier zwaar op het zogenoemde marktplaatsmodel, waarbij het de bezorging van de maaltijden aan de restaurants zelf overlaat (zie uitleg kader). Dat levert JET veel meer op dan zelf bezorgen.

In de meeste andere regio’s wordt niet of nauwelijks ebitda-winst gemaakt. Die activiteiten zijn dus een stuk minder waard dan de divisie Noord-Europa.

Gekelderde waardering

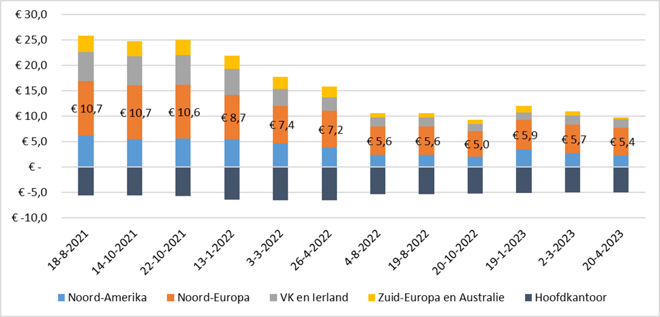

Wie de ontwikkeling van de som-der-delen, zoals ingeschat door de Britse zakenbank Barclays, door de tijd heen beziet, merkt op dat de waardering van JET de afgelopen twee jaar flink is gedaald: van 20,2 miljard euro ondernemingswaarde (enterprise value, EV) in augustus 2021 naar 4,8 miljard euro vandaag.

Waardering van JET in twee jaar met ruim driekwart afgenomen

Bron: JET, inventarisatie analistenrapporten Barclays door VEB. JET’s geschatte ondernemingswaarde Noord-Europa in oranje balken uitgelicht, bedragen in miljarden. Ontwikkeling vanaf afronding overname Grubhub in juni 2021. Hoofdkantoor betreft overhead en andere kosten die niet toe zijn te rekenen aan operationele segmenten. Zonder verkochte deelneming iFood en voor aftrek nettoschuld.

De waardevernietiging in de VS is al breed uitgemeten. JET kocht Grubhub in juni 2021 voor 4,8 miljard euro, en tot nu moest het al 3 miljard euro afwaarderen op deze overname. Het lichtblauwe staafje, de waarde van Noord-Amerika (VS en Canada) zoals becijferd door Barclays, daalt dan ook van 6,2 miljard euro in augustus 2021 naar 2,3 miljard halverwege april 2023. De grote boosdoener is Grubhub, dat naar schatting nog slechts 1,2 miljard euro waard is.

Maar wie verder inzoomt op de verschillende regio’s, ziet dat zelfs de geschatte waarde van JET’s activiteiten in Noord-Europa is afgenomen van 10,7 miljard euro in augustus 2021 naar 5,4 miljard euro vandaag.

Dat lijkt in eerste instantie verrassend. De activiteiten in de regio Noord-Europa bestaan voornamelijk uit de landen Duitsland en Nederland, waar de maaltijdbezorger een sterke, zo niet bijna monopolistische, concurrentiepositie heeft.

In landen als Duitsland en Nederland profiteert JET van netwerkeffecten en schaalvoordelen, waardoor het de concurrentie van zich af kan houden en steeds hogere winsten weet te boeken. Vorig jaar vertrok concurrent Deliveroo uit Nederland, omdat het de achterstand op Thuisbezorgd te groot vond. Hetzelfde gebeurde eerder in Duitsland.

Gestegen rente

De verklaring voor de afgenomen waardering kan deels gevonden worden in de winstverwachting. Zo ligt de door Barclays voorspelde ebitda-winst voor 2025 nu 20 procent lager dan twee jaar geleden.

Die lagere winstgroei verklaart echter maar een beperkt deel van de waardedaling. De belangrijkste oorzaak: de gestegen rente. Hierdoor ligt de WACC (gewogen gemiddelde kosten van het kapitaal, het minimaal vereiste rendement dat financiers willen ontvangen op hun verschafte middelen) een stuk hoger dan twee jaar geleden.

De toekomstige winsten (of kasstromen) van JET zijn teruggerekend naar vandaag een stuk minder waard geworden. Met behulp van de zogeheten contante-waarde-methode, kan de impact van de hogere rentevoet op de waardering worden ingeschat.

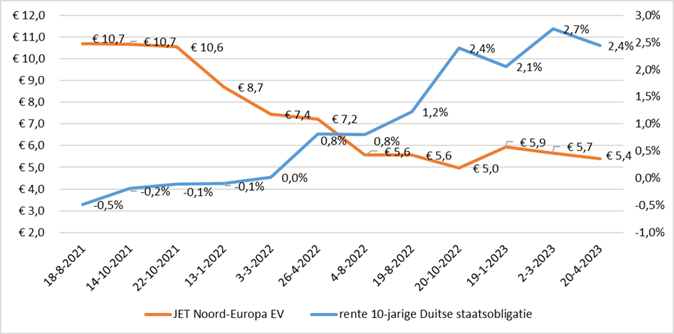

Uit onze analyse blijkt dat de WACC is gestegen van circa 8 naar 11 procent. En dat kan meer dan twee derde van het verlies in waardering van ruim 5 miljard in Noord-Europa euro verklaren. De rest van de daling komt door de lagere order- en winstgroei. De waardering van de activiteiten van JET in Noord-Europa heeft volgens berekeningen van de VEB - hier te vinden voor de liefhebbers - dus vooral een opdoffer gekregen door de hogere rente.

Waardering JET in Noord-Europa spiegelbeeld Duitse tienjaarsrente

Bron: JET, inventarisatie analistenrapporten Barclays door VEB, Bloomberg. Geschatte bedragen ondernemingswaarde (EV) in miljarden euro’s.

Het anker van de Europese kapitaalmarkt, de rente op de tienjarige Duitse staatsobligatie, steeg over de genoemde periode van minus 0,5 procent naar plus 2,4 procent. De waardering van JET’s activiteiten in Noord-Europa beweegt grofweg in spiegelbeeld aan deze tienjaars-rente (zie grafiek).

Stel dat de Duitse rente terug zou vallen naar het oude niveau, dan zou volgens berekeningen van de VEB de waardering van JET’s activiteiten in Noord-Europa ruim 3 miljard euro hoger liggen. Beleggers in de maaltijdbezorger moeten dan ook niet alleen hopen dat het bestuur zijn winstdoelen weet te halen. Het is vooral bidden dat de rente weer daalt.

| Marktplaats- en bezorgorders |

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |