Het businessmodel van DGB Group - CO2 credits- lijkt een geheide groeimarkt. Een gelikt jaarverslag met ambitieuze vergezichten moet beleggers ervan overtuigen dat rendement en duurzaamheid hand in hand kunnen gaan. Toch zitten er heel wat haken en ogen aan de groene beloftes van oude beursbekende Selwyn Duijvestijn. Vier zaken die argwaan oproepen.

De website van DGB Group straalt een en al groen en duurzaamheid uit. Met mooie plaatjes van ongerepte bossen zo ver als het oog reikt. De nv van Selwyn Duijvestijn verkoopt CO2-credits waarmee bedrijven hun CO2-uitstoot kunnen compenseren middels door DGB aangeplante bossen. DGB Group heeft naar eigen zeggen zeven grootschalige CO2-opvangprojecten in voornamelijk Afrika die “in ontwikkeling en onder management zijn”. Daarnaast worden (pre-) haalbaarheidsstudies gedaan voor nog 10 andere projecten. Het klinkt als een win-win voor bedrijf en milieu en de handel in carbon-credits belooft een regelrechte groeimarkt te worden, maar daarvoor is wel nodig dat alle beloftes en doelstellingen controleerbaar, betrouwbaar en reëel zijn. En juist daar wringt de schoen.

Bij dit soort bedrijven - jong - bij dit soort ambities - categorie hockeystick - en bij dit soort markten - keurmerk dat staat of valt met vertrouwen - is een goede boekhouder van cruciaal belang. Creatief boekhouden is immers net wat makkelijker als er geen accountant over de schouders meekijkt. Het probleem is echter dat bij de DGB Group een gecertificeerde boekhouder nog ontbreekt. DGB Group heeft een notering aan de Amsterdamse Euronext, maar zit al sinds april 2021 op het strafbankje van de beurs. Het slaagt er al vanaf boekjaar 2019 niet in een accountant te vinden die de jaarrekening mag aftekenen. Onlangs is de beurs van Amsterdam een zogenaamde delisting-procedure gestart. Dit zou kunnen betekenen dat DGB mogelijk zijn notering begin november van dit jaar verliest.

Het jaarverslag van DGB staat bol van twijfelachtige beloftes en halve waarheden over groene projecten. Die verkondigde verwachtingen leiden ertoe dat bezittingen op de balans mogelijk worden opgeblazen. Vier zaken in en rond DGB Group die argwaan wekken:

1: Waardestijging

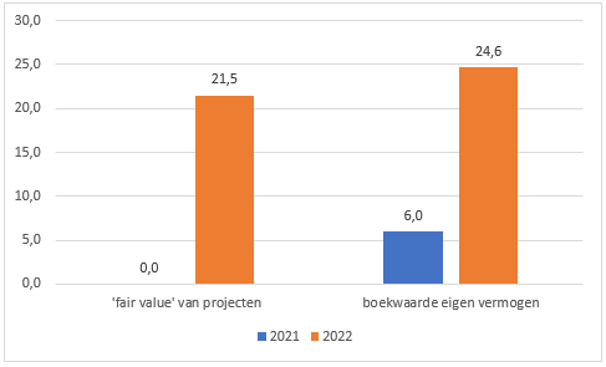

Het meest opvallende punt: In 2022 stond er in de boeken opeens een papieren waardestijging op bomenplantprojecten van ruim 20 miljoen euro. Een voorschot te nemen op – door DGB zelf – ingeschatte toekomstige winsten: “Een stijging van projectwaarden met 21,5 miljoen euro leidde tot een totale toename van het vermogen van DGB met 27,7 miljoen euro”, zo krijgt de lezer van het DGB jaarverslag in dikke letters voorgeschoteld in het hoofdstukje waardecreatie.

Deze papieren waardestijging heeft zich in slechts één jaar voltrokken. Waar DGB eind 2021 de projecten nog nul euro aan waarde toekende, stond er eind 2022 een bedrag van 21,5 miljoen euro in de boeken. Die waardestijging is enorm als deze wordt afgezet tegen de daadwerkelijke gemaakte kosten (in cash) voor projecten van 2,2 miljoen euro in 2022. Dat cijfer blijkt althans uit het kasstroomoverzicht (development expenditures).

Door de opgevoerde waardestijging van projecten neemt het eigen vermogen toe van circa 6 miljoen euro in 2021 tot 24,6 miljoen euro eind 2022. De stijging wordt verantwoord in het eigen vermogen in de balanspost ongerealiseerde winst op een investering van 19,3 miljoen euro.

Door fors hogere fair value-projecten schiet het eigen vermogen de lucht in

*Bron. Jaarverslag 2022 DGB. Bedragen in miljoen euro’s.

Eigen aannames

De opwaardering wordt in het jaarverslag nauwelijks toegelicht. Er wordt wel verwezen naar een position paper over de waardering van de projectpijplijn van CO2-credits. Dit document geeft een inkijkje in hoe DGB de fair value van een project vaststelt. DGB becijfert de projectwaardes met eigen inschattingen van toekomstige kasstromen die teruggerekend worden naar vandaag met een gepaste discontovoet (inkomstenbenadering). Dit zogenaamde contante-waardemodel (of: DCF-model) wordt gevoed met tal van aannames – van het aantal geplante bomen tot de toekomstige verkoopprijzen van credits en alle kosten die samenhangen met de projecten. Denk bij het laatste aan de kosten voor het kweken, planten en onderhouden van bomen en voor betalingen aan lokale boeren.

Maar specifieke getallen, aannames en prognoses worden in de position paper en het jaarverslag niet of nauwelijks gedeeld. Wel wordt duidelijk dat de DCF-waarderingsmethode die een voorschot neemt op toekomstige winsten al door DGB ingezet kan worden als een project nog in een heel vroeg stadium zit. Dit is al mogelijk als, wat DGB projectfase 2 noemt, is bereikt. Dat is vlak nadat een haalbaarheidsstudie is afgerond, zo blijkt uit het position statement.

Kort door de bocht: het is dus mogelijk dat DGB al een voorschot neemt op toekomstige winsten als er nog niet één boom is geplant. Een bureau als Verra, dat wereldwijd keurmerken toekent voor CO2-compensatie, heeft in die fase dan ook (nog) niet gevalideerd of het project aan bepaalde standaarden voldoet en of de door DGB gemaakte CO2-reductiesommetjes correct zijn. Laat staan dat geverifieerd is of geplante bomen daadwerkelijk (de beloofde) CO2 uit de lucht hebben gehaald, en er dus daadwerkelijk carbon credits zijn gegenereerd.

DGB’s eigen toekomstige winstinschattingen bepalen boekwaarde projecten

| Fase | # Projecten | Status | Waarderingsmethode |

| 1. Vroege ontwikkeling | 10 | (pre)haalbaarheid studie | waardering gelijk aan gemaakte kosten |

| 2. In ontwikkeling | 7 | project is in ontwikkeling | DCF met risico-afslag van 50% |

| 3. Registratie co2 reductie | 0 | project is extern gevalideerd maar credits nog niet geverifieerd | DCF met risico-afslag van 30% |

| 4. Onder verificatie | 0 | project is extern gevalideerd maar credits nog niet geverifieerd | DCF met risico-afslag van 10% |

| 5. Uitgifte en handel | 0 | credits uitgegeven en klaar voor verkoop | DCF net risico-afslag van 5% |

*Bron. DGB Group Position paper: Carbon Credit Project Developer Asset Valuation en Q1-resultaten.

Voor de goede orde: dit is een papieren exercitie. De waardestijging van de projecten is niet terug te zien in de winst- en verliesrekening, maar wordt direct in het eigen vermogen verwerkt. Vorig jaar boekte DGB een verlies van ruim 9 ton euro op een omzet van 1,1 miljoen euro. De kasstroom na investeringen in projecten, die aangeeft hoeveel cash er daadwerkelijk de onderneming instroomt, was negatief. Er ging ruim 3 miljoen euro de kas uit.

2: ‘Grootschalig project’ is nog in de opstartfase

De vraag waar het uiteindelijk allemaal om draait: wat is de kans dat de DGB-projecten inderdaad 25 miljoen euro aan contant gemaakte winsten gaan opleveren?

Een antwoord is lastig te geven, want de informatie die DGB over individuele projecten verschaft is te beperkt. Maar wie DGB’s grootste project onder de loep neemt – het Sawa Afforestation Project – zal ontdekken dat Duijvestijn de zaken wel heel rooskleurig voorstelt.

In de Congo Basin regio van Kameroen wil DGB in een gebied met een omvang van 44 duizend hectare – ongeveer een derde van de provincie Utrecht – de komende 7 jaar ruim 30 miljoen bomen planten. Dat zou 18 miljoen ton aan uitstootcompensatie moeten opleveren over de looptijd van het project van circa 40 jaar. Dat zou een totale verkoopopbrengst opleveren van 324 miljoen dollar, afgaand op de in het position statement genoemde creditprijs van 18 dollar per ton uitstootcompensatie (18 miljoen ton x 18 dollar per credit).

Nog geen half voetbalveld

Maar wie in openbare databases duikt, stuit echter op een project met dezelfde naam met aanzienlijk minder imposante getallen. Uit een rapport dat door DGB is ingediend bij Verra om het project te valideren, blijkt dat het tot nu toe om een project met een omvang van een kwart hectare gaat. Dat is niet een derde van de provincie Utrecht, maar nog minder dan de helft van de grasmat van stadion Galgenwaard. En dus geen 18 miljoen ton aan uitstootcompensatie, maar slechts 105 ton. Dat vertaalt zich in een verkoopopbrengst van nog geen tweeduizend dollar over de hele 40-jarige looptijd van het project (105 ton x 18 dollar per credit).

Het document vermeldt overigens expliciet dat het Sawa Afforestation project “op het moment geen grootschalig project is” en dat er in de toekomst nog uitgebreid gaat worden. Maar DGB Group stelde wel vaker zaken rooskleuriger voor. Zo signaleerde onderzoeksplatform Follow The Money al dat DGB op z’n website over een ander project in Oeganda beweerde dat al 3 miljoen bomen waren geplant en 7 miljoen ton CO2 uit de lucht was getrokken, terwijl het project nog in de opstartfase zat. Bij navraag bleek het te gaan om prognoses van DGB en niet om geboekte resultaten.

3: Carbon credits zijn een schimmige markt

Er is dus gerede twijfel over de cijfers van DGB Group. Nu blijkt echter, na een trits publicaties van de Britse krant The Guardian, dat ook de markt voor de CO2-compensatie (carbon credits) zelf in opspraak is.

Het compenseren van de eigen CO2-uitstoot door bedrijven is een enorme groeimarkt. Want, cynisch gesteld, zo kunnen bedrijven als Shell, Disney en Gucci met de aankoop van dergelijke credits vrolijk doorgaan met vervuilen en toch claimen te verduurzamen. Uit onderzoek bleek echter dat het grootste deel van de door Verra goedgekeurde projecten spookcredits opleverden (phantom credits) die niet resulteerden in wezenlijke CO2-reducties. Ook de Autoriteit Financiële Markten (AFM) concludeerde onlangs dat deze credits “vaak onvoldoende zijn onderbouwd”. Er is sprake van een ongereguleerde markt zonder wettelijk toezicht, wat het risico op greenwashing-praktijken vergroot. De marktprijzen van carbon credits daalden in de laatste maanden vanwege al het negatieve nieuws.

4: Bomen planten vergt hoge aanloopkosten

Ook zonder al te veel expertise in de carbon creditmarkt kun je al vraagtekens plaatsen bij de groene beloftes van ceo Duijvestijn. Gezond verstand volstaat om in te zien dat de ambities torenhoog zijn.

Neem alleen het project om in zeven jaar 30 miljoen bomen te planten in Kameroen. Dat vergt al snel een investering van tientallen miljoenen euro’s voor de inzet van duizenden arbeidskrachten, de grootschalige inkoop van zaden en voor de kosten van kweek en onderhoud van al die hectaren grond. Dat kapitaal heeft DGB niet, zo blijkt althans uit de kaspositie van 155 duizend euro eind vorig jaar. Het bedrijf haalde eerder al met verschillende uitgiftes van obligaties ruim 2,5 miljoen euro op bij voornamelijk particuliere beleggers. Duijvestijn gaf destijds -september 2022- in het tv-programma Business Class aan dat er waarschijnlijk geen nieuwe obligatierondes meer nodig zouden zijn.

Medio juni 2023 bleek echter dat Duijvestijn daar toch op terug moest komen. In een nieuwe uitzending van Business Class kondigde hij toch weer een nieuwe uitgifte van obligaties aan.

“Deze ronde is 5 miljoen euro”, aldus Duijvestijn. “Ik verwacht wel dat het de laatste keer is, want in januari en maart komend jaar komt de eerste significante hoeveelheid credits de markt op, en die raken we dan meteen kwijt omdat we al verschillende biedingen hebben.” De lening – die buiten AFM-toezicht valt – is veel groter dan bij eerdere rondes. De looptijd is drie jaar (al heeft Duijvestijn het zelf over vier jaar in de uitzending) en geeft een rente van 8 procent per jaar.

DGB kan mogelijk geld vrijspelen door nog niet geverifieerde carbon credits – waarschijnlijk tegen een forse korting – in de voorverkoop te doen. Zo ontving DGB in mei 450 duizend euro van een niet bij naam genoemde “genormeerde koper” die toekomstige credits afnam voor het behalen van een mijlpaal in het project. Die bestond uit het indienen van een “Project Design Document bij een externe auditor voor controle en validatie”.

Maar deze tak van sport levert – in ieder geval tot nu toe – ook geen bedragen op die in de buurt komen bij de investeringen die grootschalige projecten vergen.

Los van het geld zijn ook de uitdagingen op het gebied van organisatie en logistiek enorm. Het lijkt voor een kleine organisatie als DGB onbegonnen werk de duizenden families die allemaal boeren op de beoogde lap grond van 44 duizend hectare te overtuigen om mee te werken aan dit project. Industriekenners wijzen erop dat de faalkans van dit soort projecten hoog ligt. Vooral in Afrika blijkt het moeilijk grootschalige projecten van de grond te krijgen.

Geen vertrouwen

De steeds lagere beurskoers laat zien dat beleggers er weinig fiducie in hebben dat DGB zijn groene beloftes zal waarmaken. Sinds mei 2021 daalde de marktkapitalisatie van het bedrijf van meer dan 20 miljoen euro tot circa 7 miljoen euro. Dat is iets meer dan een kwart van de ruim 25 miljoen euro die de aandelen volgens de boeken waard zijn.

| DGB heeft een bedenkelijk verleden. Ook de toekomst is onduidelijk |

|