Beleggers in OCI konden vorig jaar het eerste dividend tegemoet zien. Sindsdien belooft OCI jaarlijks ten minste 400 miljoen dollar aan dividend, aangevuld met een variabele uitkering afhankelijk van de vrije kasstroom. De daling van de meststofprijzen zorgt er echter voor dat dit dividend steeds minder houdbaar wordt.

Methanol-en kunstmestproducent OCI kondigde vorig jaar aan eindelijk dividend uit te gaan keren. Het was een belofte die al vanaf 2015 stond. Het van oorsprong Egyptische bedrijf kwam in 2013 naar de beurs in Amsterdam. De beursnotering fungeerde als springplank naar de Verenigde Staten, dat door de revolutie in schaliegas een goedkope energieproducent was geworden en daarmee aantrekkelijk werd voor de energie-intensieve activiteiten van OCI.

OCI bouwde in de Amerikaanse staat Iowa een grote kunstmestfabriek. De fabriek ligt dichtbij een belangrijk agrarisch afzetgebied (de Corn Belt). Gelijktijdig werd honderden kilometers zuidelijker in de staat Texas een volledig nieuwe fabriek voor methanol uit de grond gestampt. Het bedrijf zette hiermee in op de verwachte groei van methanolgebruik in de VS.

Door het fors uitbreiden van de productiecapaciteit zat OCI eind 2017 wel opgezadeld met een schuldenberg van 4,5 miljard dollar, circa 7 keer het bedrijfsresultaat (ebitda). Het was een schuldratio waarbij veel beleggers zich niet comfortabel voelden. Er was dan ook absoluut geen ruimte voor dividend.

Na het afronden van een investeringsronde in 2019 en de extra winst uit verkoopvolume die hieruit voortvloeide wist OCI de schuldenberg weer snel te doen slinken. Dividend kwam weer op de radar.

Beleggers konden volgens OCI voortaan rekenen op een vaste uitkering van minimaal 400 miljoen dollar per jaar, die nog aangevuld kan worden met een variabele uitkering die afhankelijk is van de hoogte van de vrije kasstroom.

Gewijzigde omstandigheden

Het aan de Amsterdamse Midkap genoteerde OCI produceert jaarlijks bijna 17 miljoen ton aan stikstofmeststof, methanol, dieseluitlaatvloeistof en melanine. OCI is de op twee na grootste producent van stikstofmeststof ter wereld achter het Amerikaanse CF Industries en het Noorse Yara.

De verkoop van stikstofmeststof is goed voor meer dan 90 procent van de ebitda. Beleggers moeten zich te realiseren dat de producten van OCI op zichzelf niet uniek zijn en dus geen onderscheidend vermogen hebben. Er is veel concurrentie en klanten laten zich bij hun aankoopbeslissing vooral leiden door de prijs.

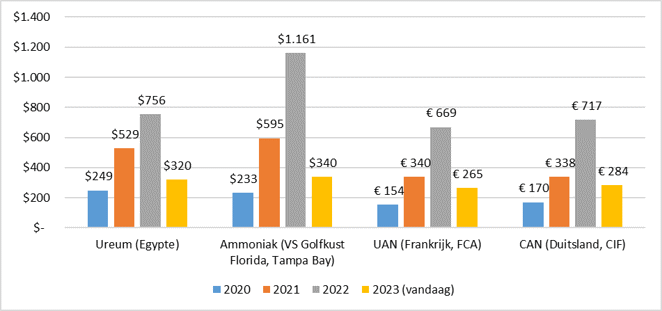

De afgelopen maanden zijn de prijzen van diverse producten die OCI verkoopt fors gedaald, waaronder bijvoorbeeld de prijs van ureum, die zakte van gemiddeld 756 dollar per ton in 2022 naar 320 dollar per ton vandaag (zie grafiek).

Prijzen belangrijkste OCI-producten dalen sterk

Bron: verslagen OCI, Bloomberg. Bedragen in Amerikaanse dollars of euro per ton.

Waar de meeste bedrijven worstelden met onrust in de wereld, zat OCI vorig jaar in een comfortabele situatie. Tegen wil en dank kon OCI-topman Ahmed El-Hoshy na de Russische invasie in Oekraïne profiteren van hoge graanprijzen, handelsrestricties tussen landen en een explosie van de Europese gasprijs die OCI’s concurrenten hard raakte.

Die situatie is inmiddels volledig omgeslagen. De mondiale graanprijzen lopen sinds halverwege vorig jaar hard terug. Zo sloten Oekraïne en Rusland in juli vorig jaar een akkoord om de graanhandel over de Zwarte Zee te hervatten. De Russische export van kunstmeststoffen, bij nader inzien door de EU uitgesloten van sancties, is daarnaast bijna teruggekeerd naar het niveau van voor de oorlog en de gasprijs is gestaag gedaald, onder andere omdat de Europese winter zacht was.

Lagere verdiencapaciteit

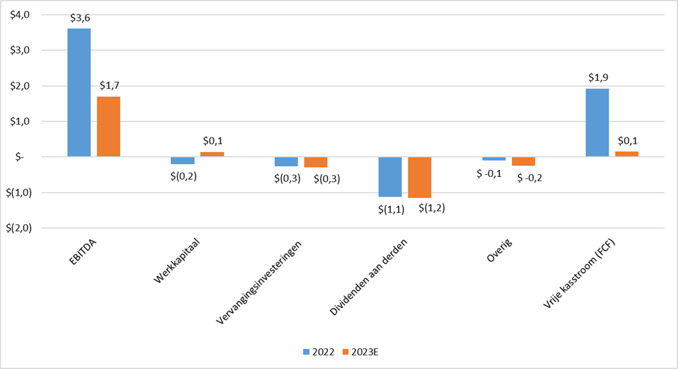

OCI profiteerde vorig jaar van de hogere kunstmeststofprijzen. Omzet en ebitda van OCI zijn hierdoor spectaculair toegenomen. Het afgelopen jaar is de ebitda gestegen tot maar liefst 3,6 miljard dollar (2021: 2,5 miljard dollar).

Het succes van OCI hangt mede af van kostenbeheersing. El-Hoshy moet zorgen dat kostenfluctuaties onder controle worden gehouden en kunnen worden doorberekend aan klanten. Een groot deel van de productiecapaciteit van OCI is gevestigd in het Midden-Oosten. De gascontracten van OCI in deze regio zijn afgesloten tegen langlopende vaste lage prijzen.

OCI heeft hierdoor een gedeeltelijk inflexibele kostenstructuur die maakt dat het erg afhankelijk is van prijsontwikkelingen. Wanneer de prijzen van kunstmeststoffen stijgen, is dit gunstig voor OCI, want dan stijgt de winstmarge van het bedrijf. Maar als de prijzen dalen, zoals nu het geval is, dan is dat relatief ongunstig voor OCI, omdat het door die vaste inkoopprijzen allerlei gunstige prijzen van de zijde van toeleveranciers misloopt.

Dankzij de dalende verkoopprijzen vallen de financiële resultaten bij OCI in rap tempo terug. Volgens berekeningen van de VEB ligt de verkoopprijs van de kunstmeststoffen, gemeten sinds de start van het jaar de helft lager dan over heel 2022 (911 dollar per ton). Deze gemiddelde verkoopprijs ligt bij de spotprijzen van vandaag zelfs 60 procent lager (de prijzen zitten in een dalende trend).

Als de verkoopprijzen niet verbeteren zal – uitgaande van een stabiel verkoopvolume – de ebitda van OCI dit jaar vermoedelijk terugzakken tot 1,7 miljard dollar. De vrije kasstroom, de cash die daadwerkelijk binnenstroomt en gebruikt wordt voor de uitkering van het dividend, ligt echter een stuk lager dan de ebitda.

Dat komt vooral omdat de activiteiten van het Egyptische EBIC, het Algerijnse Sorfert en andere Fertiglobe-onderdelen worden geconsolideerd. Fertiglobe is een joint venture van OCI en het nationale oliebedrijf van Abu Dabhi (ADNOC). Beide partijen voegden in 2019 hun kunstmestbedrijven samen om een toonaangevende speler te worden in stikstofbemesters in het Midden-Oosten.

De omzetten en winsten van deze activiteiten zijn volledig terug te zien in OCI’s jaarverslag, maar onderliggend stroomt flink wat geld de kas uit omdat de minderheidsaandeelhouders van de fabrieken dividend ontvangen.

Hier is sprake van een vertragend effect. Dankzij de recordwinsten van vorig jaar gaat volgens OCI dit jaar minimaal 1,2 miljard dollar (2022: 1,1 miljard dollar) aan dividend de kas uit naar derde partijen (zie grafiek). Dat bedrag kan verder oplopen als Fertiglobe ook later dit jaar besluit om dividend uit te keren.

Druk op de kasstroom door lagere verkoopprijzen

Bron: verslagen OCI, Bloomberg, berekening VEB. Bedragen in miljarden Amerikaanse dollars.

Houdbaarheid dividend

Daarnaast moet OCI om z’n fabrieken draaiende te houden ieder jaar 300 miljoen dollar uitgeven. Zo blijft van de geschatte 1,7 miljard dollar aan ebitda dit jaar een vrije kasstroom over van 100 miljoen dollar (zie grafiek).

Dat is onvoldoende om de dividendbelofte van jaarlijks 400 miljoen dollar in te kunnen lossen. Laat staan dat ruimte is voor een extra variabele uitkering. Zeker als we rekening houden met het feit dat OCI ook nog fors extra investeert in de uitbreiding van een fabriek in Texas, wat niet is meegenomen in de vrije kasstroomdefinitie van OCI (en dus ook niet in de grafiek). De zogenaamde groei-investeringen worden voor dit jaar geschat op 400 miljoen dollar (350 tot 450 miljoen dollar).

Tijdens de analistenpresentatie van OCI in mei dit jaar werd door analisten tot tweemaal toe gevraagd naar de houdbaarheid van het dividendbeleid. Het bestuur van OCI kwam toen niet verder dan de opmerking dat eventuele wijzigingen in het dividendbeleid (mede) afhankelijk zijn van marktomstandigheden. “We zullen bij de halfjaarcijfers een verdere toelichting geven op het dividend in de tweede helft van 2023”, aldus cfo Hassan Badrawi.

In april keerde OCI al zo’n 800 miljoen dollar uit aan aandeelhouders (200 miljoen dollar als deel van de toegezegde 400 miljoen, aangevuld met een flinke variabele uitkering op basis van de free cashflow). Ook is de resterende 200 miljoen dollar voor oktober al toegezegd (die zijn ook niet meegenomen in de grafiek). Als we dit allemaal meenemen, loopt de nettoschuld bij de huidige marktomstandigheden dit jaar op tot 2,5 miljard dollar (2022: 1,2 miljard dollar).

Enig rekenwerk laat zien dat schuldratio door de combinatie van een lagere ebitda en een hogere schuld mogelijk zal stijgen tot 1,4 (2022: 0,3). Dat is nog altijd lager dan OCI’s streefgetal van maximaal 2, waardoor er verdere ruimte is om de uitkering niet uit de cashflow maar de balans te betalen.

Al zal Badrawi, ook gezien zijn eerdere ervaringen met hoge schulden, de veilige investment grade status voor zijn uitstaande obligaties willen behouden.

In een scenario waarin de kunstmeststofprijzen op dit lage niveau blijven, zal de ebitda in 2024 – bij een stabiel productievolume – verder zakken tot 1,5 miljard dollar. Dan zal moeten blijken hoe hard de belofte van de dividendbodem van 400 miljoen dollar is.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |