Een Amerikaans hedgefonds heeft OCI op de korrel. Volgens de activistische aandeelhouder is OCI ernstig ondergewaardeerd. Het beleggingsfonds van Jeffrey Ubben wil dat het OCI-bestuur ingrijpt om de onderwaardering uit het aandeel te halen. Wat moeten beleggers weten van de ideeën van Ubben?

Jeffrey Ubben is een bekende figuur in de activistische beleggerswereld. In het verleden voerde hij succesvolle campagnes tegen grote ondernemingen, waaronder in het bijzonder Microsoft. De Amerikaan is grondlegger van ValueAct Capital. Hij verliet deze firma in 2020, maar is inmiddels terug met een nieuw bedrijf: Inclusive Capital Partners.

Volgens het meldingenregister van de Autoriteit Financiële Markten (AFM) houdt Ubben sinds 17 maart een belang van 5 procent in kunstmestfabrikant OCI. Hiermee is Inclusive Capital Partners na de familie Sawiris (53 procent van de aandelen) de op één na grootste aandeelhouder.

In een brief aan de Egyptische miljardair en OCI-chairman Nassef Sawiris dringt Ubben erop aan dat OCI bedrijfsonderdelen afstoot. OCI zou volgens Ubben meer aandeelhouderswaarde kunnen creëren door zijn methanolactiviteiten in Texas en zijn kunstmestfabriek in Iowa in de etalage te zetten.

Waardevolle joint venture

De kritiek van Ubben richt zich vooral op het feit dat alleen de waarde van de van de stikstofactiviteiten van het beursgenoteerde Fertiglobe inzichtelijk is en dat de rest van de waarde van de stikstof- en methanolactiviteiten van OCI lastig te peilen is. Om dit te begrijpen, eerst even een inkijkje in de structuur en de activiteiten van OCI.

Het aan de Amsterdamse beurs genoteerde OCI produceert jaarlijks bijna 17 miljoen ton aan stikstofmeststof, methanol, dieseluitlaatvloeistof en melanine. OCI is de vierde grootste meststofspeler ter wereld achter het Amerikaanse CF Industries, het Noorse Yara en het Canadese Nutrien. De verkoop van stikstofmeststof is goed voor meer dan 85 procent van de bruto-omzet.

De stikstofactiviteiten van OCI zijn geografisch verdeeld in drie segmenten: Nitrogen US, Nitrogen Europe en Fertiglobe (gevestigd in het Midden-Oosten). OCI en het nationale oliebedrijf van Abu Dhabi (ADNOC) voegden in 2019 hun kunstmestbedrijven samen om een wereldspeler te worden in stikstofbemesters in het Midden-Oosten. Deze joint venture, Fertiglobe, heeft sinds oktober 2021 ook een aparte beursnotering aan de beurs van Abu Dhabi.

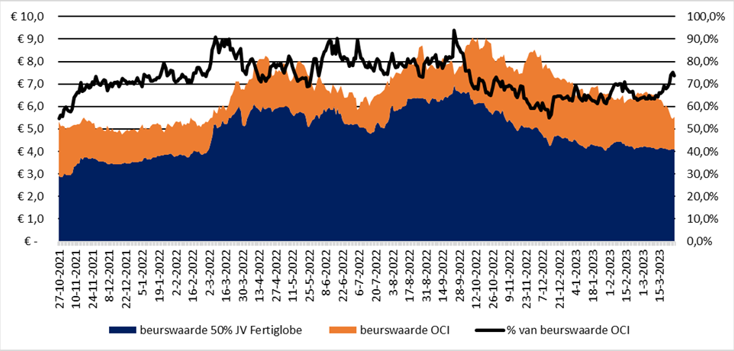

Door de beursnotering is iedere dag inzichtelijk wat de waarde is van Fertiglobe. Het 50-procentbelang van OCI in Fertiglobe vertegenwoordigde bij de slotkoers van dinsdag 28 maart (de dag voor de publicatie van de brief van Ubben) een waarde van 4,1 miljard euro. Dat is al circa driekwart van de beurswaarde van heel OCI (beurswaarde: 5,5 miljard euro).

Fertiglobe goed voor driekwart beurswaarde OCI

Bron: jaarverslag OCI, Bloomberg, berekening VEB, in miljarden euro’s

OCI heeft echter ook activiteiten in de Verenigde Staten. De beursgang van OCI in Amsterdam, in 2013, diende als springplank naar de VS dat door de revolutie in schaliegas in een mum van tijd een goedkope energieproducent was geworden. OCI bouwde in de Amerikaanse staat Iowa een grote kunstmestfabriek. Die fabriek bevindt zich op een strategische locatie, dichtbij de boeren in het Midden-Westen van Amerika. Dat levert een extra kostenvoordeel op ten opzichte van concurrenten, die vaak kunstmeststoffen vanuit verre landen moeten aanvoeren.

Gelijktijdig met de bouw van de kunstmestfabriek in Iowa, werd in de staat Texas een volledig nieuwe fabriek (Natgasoline) voor methanol neergezet. OCI heeft een belang van 50 procent in deze fabriek. Ten tijde van de bouw had OCI al een andere methanolfabriek in het Texaanse Beaumont. Daarnaast heeft OCI ook nog een methanolfabriek in het Groningse Delfzijl.

Som der delen

De waarde van de activiteiten in de Verenigde Staten en Europa is, anders dan bij het beursgenoteerde Fertiglobe, dus niet inzichtelijk en daar wringt de schoen. Volgens Ubben kan die waarde wel inzichtelijk gemaakt worden door deze activiteiten te verkopen of anders naar de beurs te brengen.

De Amerikaan is van mening dat deze operationele activiteiten gezamenlijk (na aftrek van de nettoschuld exclusief Fertiglobe en minderheidsbelangen) meer waard zijn dan de 1,4 miljard euro die de beurswaarde van OCI impliceert. “OCI wordt verkeerd begrepen en wordt te weinig door analisten gevolgd”, aldus Ubben.

Dat OCI onvoldoende wordt gevolgd, valt overigens te betwijfelen. Het aandeel OCI wordt namelijk door maar liefst 14 analisten gevolgd. Het gemiddelde koersdoel, dat doorgaans wordt berekend aan de hand van een waardering op basis van de zogenoemde som der delen, ligt met 37 euro maar liefst 40 procent hoger dan de slotkoers van dinsdag 28 maart (26,34 euro). Analisten zijn dan ook van mening dat de opgetelde waarde van het 50-procentbelang in Fertiglobe en de overige activiteiten in de Verenigde Staten en Europa inderdaad hoger ligt dan de beurswaarde van OCI. Volgens Ubben zitten deze analisten echter nog veel te laag, zo stelt hij in zijn brief dat OCI liefst 90 procent meer waard is dan de beurswaarde van 5,5 miljard euro.

In een persverklaring laat OCI weten dat het “altijd gericht (is) geweest op waardecreatie voor alle stakeholders”. Ceo Ahmed El-Hoshy onderschrijft dat OCI ondergewaardeerd wordt en zal een strategische evaluatie uitvoeren om “alle mogelijke suggesties te onderzoeken” die Ubben oppert.

| OCI in een notendop |

|

• Controlerend aandeelhouder Nassef Sawiris zwaait de scepter bij OCI. Het bedrijf behoort tot de grootste mondiale producenten van meststoffen en chemicaliën. OCI verzorgt voor zijn klanten zowel de productie en opslag als de distributie van meststoffen en chemicaliën. • OCI produceert jaarlijks bijna 17 miljoen ton aan stikstofmeststof, methanol, dieseluitlaatvloeistof en melanine. OCI is de vierde grootste meststofspeler ter wereld achter het Amerikaanse CF Industries, het Noorse Yara en het Canadese Nutrien. • OCI is (grotendeels) afhankelijk van de hoeveelheid maïs en andere gewassen die boeren ieder jaar planten. Beleggers dienen zich daarbij wel te realiseren dat de producten van OCI op zichzelf niet uniek zijn en dus geen onderscheidend vermogen hebben. Er is veel concurrentie en klanten laten zich bij hun aankoopbeslissing vooral leiden door de prijs. • Het succes van OCI hangt daardoor vooral af van kostenbeheersing. Sawiris en de zijnen moeten vooral zorgen dat kostenfluctuaties (denk in het bijzonder aan aardgasprijzen) goed worden beheerst en kunnen worden doorberekend aan klanten. Ook bij andere producenten wordt de meststofprijs gedreven door de kosten, die vooral bestaan uit de kosten voor aardgas of steenkolen (in China). Bij OCI is ongeveer 40 procent van de productiecapaciteit gevestigd in het Midden-Oosten. De gascontracten van OCI in deze regio zijn afgesloten tegen historisch gunstige, vaste prijzen (die alleen voor inflatie gecorrigeerd worden). • Wanneer de prijzen van kunstmeststoffen stijgen is dit gunstig voor OCI, want dan stijgt de winstmarge van het bedrijf. Maar als de prijzen dalen, heeft OCI daar relatief veel last van omdat het niet kan profiteren van de lagere energieprijzen. Anders gezegd: OCI heeft een gedeeltelijk inflexibele kostenstructuur. Een toenemende vraag die hand in hand gaat met stijgende verkoopprijzen is een voorwaarde om goede resultaten te kunnen boeken. • Om waarde te creëren is OCI afhankelijk van hoge meststof- en methanolprijzen. Die hoge prijzen kunnen het gevolg zijn van hoge steenkoolprijzen in China (waarvan OCI in tegenstelling tot de concurrentie geen last heeft), sterke vraag naar stikstofmeststoffen, hoge gasprijzen in Europa en Azië of (voor het methanol-onderdeel) een hoge olieprijs. |